Oferecemos comprar uma casa por $ 128,

- Kim e eu temos pontuação de crédito acima de 800. “Tudo parece incrivelmente perfeito aqui, ”Michael S. nos disse em junho. “Isso é incrível. Crédito perfeito. ”

- Vendemos nossa casa anterior e no momento estamos alugando um lugar enquanto procuramos por outro. Isso nos permite fazer ofertas sem contingências de venda de casa.

- Estamos dispostos a assumir riscos calculados para aumentar a força de nossas ofertas, mas onde não dispostos a comprometer nossa saúde financeira ao fazê-lo. “Você pode pegar emprestado $ 850, 000 o dia todo, ”Michael S. nos contou. “Você provavelmente não teria dificuldade para se qualificar para US $ 1 milhão.” Não queremos emprestar um milhão de dólares, porque isso comprometeria seriamente nossos outros objetivos.

De onde estamos começando

p Atualmente, Kim e eu estamos pagando $ 2.300 para alugar uma casa de 1.000 pés quadrados em um bom, bairro que pode ser percorrido a pé no lado sul de Portland. Nós gostamos. (História verídica:dois dias atrás, enquanto passeava com o cachorro, um vizinho me parou. “Seu nome é J.D.?” ele perguntou. “Tenho assistido aos seus vídeos no YouTube!” É a primeira vez que alguém me reconhece do meu minúsculo canal do YouTube haha .) p Este pagamento de aluguel de $ 2.300 / mês é confortável para nós dois. Kim não tem as grandes economias de aposentadoria que eu tenho, mas ela está em boa forma comparada com a maioria das pessoas. Ela pode pagar $ 1150 por mês para moradia. E enquanto ela (e eu) adoraríamos ter um diminuir pagamento de moradia, ela está disposta a ir até $ 1200 por mês. p Nossa atual situação de moradia me deixa nadando em dinheiro. Essa é a sensação, de qualquer maneira. p Você vê, um dos motivos pelos quais quis me mudar foi porque consegui prejudicar meu fluxo de caixa mensal. Eu tinha muito investido em nossa casa. Eu o possuí completamente. Um terço do meu patrimônio líquido ficava preso em casa e não podia ser usado para outras coisas - como comprar comida. p Quando éramos donos da casa em Wisteria, minhas despesas mensais com moradia foram de $ 377 para impostos e seguro. (Kim não tinha despesas com moradia. A casa era minha.) Com base em meus investimentos e economias não relacionados à aposentadoria, Eu tinha um orçamento mensal de $ 2.059 para chegar aos 59 anos e meio (quando eu poderia acessar contas de aposentadoria). Esse orçamento de $ 2.059 / mês estava muito abaixo dos meus gastos reais, que gerou uma média de cerca de US $ 4.200 / mês. p Ao vender a casa e mudar para este aluguel, uma coisa incrível aconteceu. Embora minhas despesas mensais com moradia tenham saltado de $ 377 para $ 1150, meu orçamento mensal pós-moradia aumentou de $ 2.059 para $ 7.588 - tudo porque agora tenho uma pilha de dinheiro em minha conta bancária. p

Selecionando uma cidade

p Eu tenho cinquenta e dois anos. Nos últimos trinta anos, Comprei quatro casas - e estou prestes a comprar uma quinta. Meus hábitos de compra de uma casa estão quase perfeitamente alinhados com a média americana. Os proprietários tendem a ficar no mesmo lugar por cerca de sete ou oito anos, na média. p De outras maneiras também, meus hábitos de compra de casa têm sido típicos. Se eu não tomar cuidado, por exemplo, Posso me envolver no lado emocional do processo. p Quando minha ex-mulher e eu compramos nossa casa de fazenda centenária em 2004, Eu estava 100% motivado pela emoção. Não havia nada lógico na decisão. Quando Kim e eu compramos nossa casa mais recente em 2017, permitimos que a emoção substituísse a lógica em nosso detrimento. p Desta vez, Estou tentando ser lógico e deliberado. Depois de quatro anos em uma casa que se revelou problemática, e no meio de um mercado imobiliário que parece ter enlouquecido, Eu quero tomar uma decisão inteligente. p Então, meu “trabalho” de tempo integral nos últimos meses tem sido procurar uma casa. Não estou dizendo que meu processo seja perfeito (nem aplicável a todos), mas é muito mais lógico do que qualquer uma das minhas compras anteriores de casa. p Começar com, Kim e eu passamos doze dias inteiros durante os últimos três meses dirigindo por todo o oeste de Oregon e oeste de Washington em busca de um lugar para morar. Freqüentemente, dedicávamos fins de semana a dirigir por todos os estados (com o cachorro em nosso colo), explorando pequenas cidades e nos perguntando, “Podemos morar aqui?” p Amamos Portland - apesar do que alguns meios de comunicação querem que você acredite, não se tornou uma colméia miserável de escória e vilania - mas o lugar ficou grande demais para nós. Nós dois crescemos em cidades pequenas. Queremos um estilo de vida mais lento, sem todo o caos de uma cidade grande. p

Analisando os Números

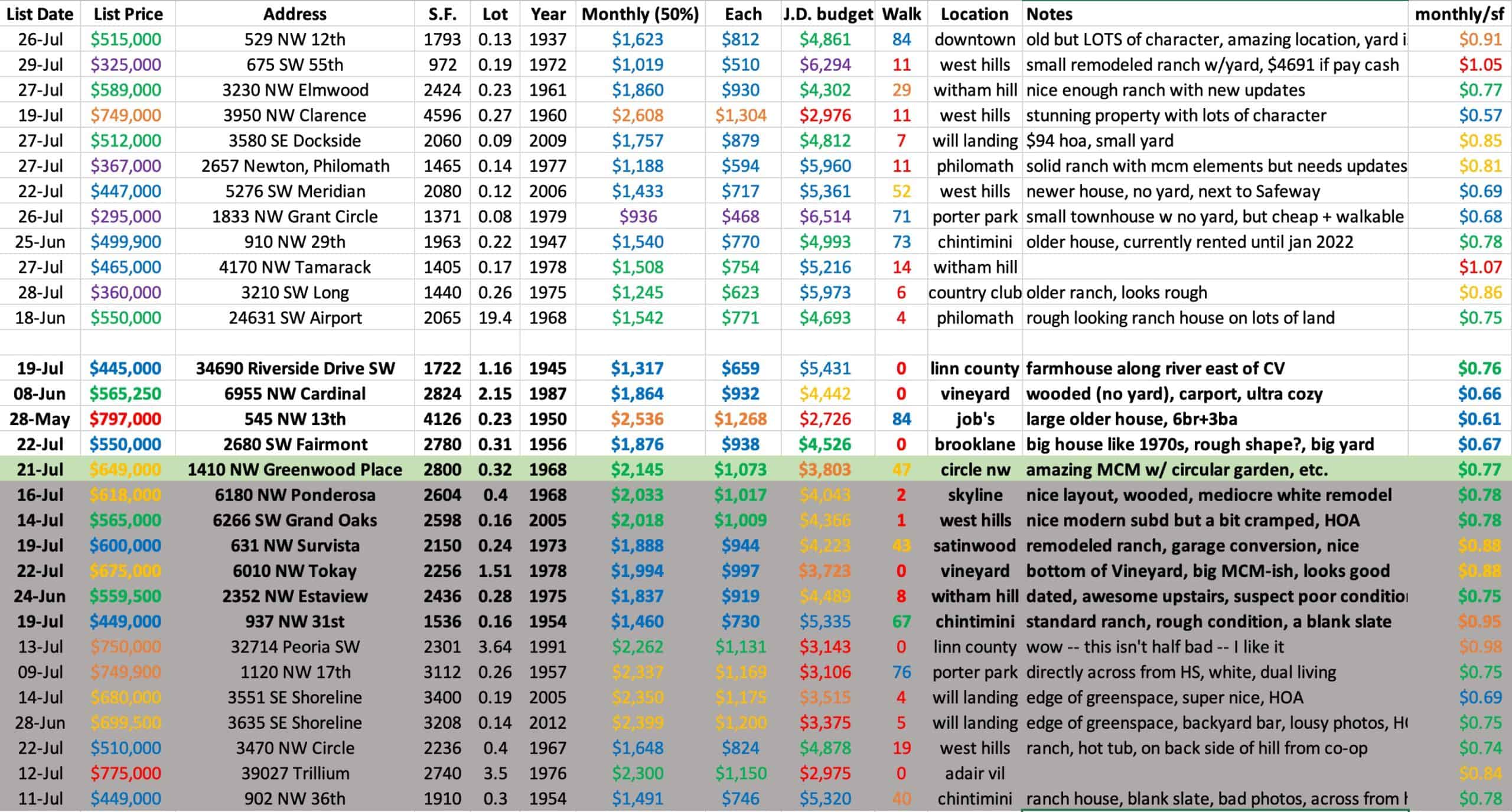

p Como você provavelmente já ouviu, não há muitas casas à venda no momento. Eu não tenho os números exatos, mas minha memória me diz que o estoque de moradias dos EUA é cerca de metade do que normalmente é. Isso significa que as colheitas são mínimas. E quando você estiver procurando por um lugar em uma cidade menor como Corvallis, as colheitas são ainda menores. p Ainda, talvez haja uma dúzia de novos anúncios a cada semana que atendam aos nossos critérios. Michael K. criou-nos uma ferramenta automatizada que nos envia e-mails quando chegam casas que correspondem ao que procuramos. Mais, Eu passo horas todos os dias no Zillow olhando para as outras casas que estão à venda - só para garantir, você sabe? p Das casas que chegam ao mercado e passam por nosso filtro, talvez metade deles sejam lugares em que realmente estamos interessados:o preço é aceitável, a casa e o quintal parecem adequados ao nosso estilo de vida, e assim por diante. p Coloquei todas essas correspondências em uma planilha que se parece com isto [clique para ampliar]: p

- Preço, claro. Mas o preço não é a única consideração financeira, nem o mais importante. Eu não quero pagar a mais por um lugar, claro, mas vejo o pagamento inicial (e eventual patrimônio) como uma transferência de ativos. Eu não estou gastando $ 300, 000 se eu comprar $ 300, 000 casa. Estou simplesmente transferindo dinheiro de dinheiro para imóveis. (O dinheiro perdido para os juros, Contudo, é realmente uma despesa.)

- Tamanho da casa. Novamente, isso serve como um proxy para outras coisas, como o número de quartos e banheiros.

- Tamanho do lote. Kim e eu gostamos de um quintal grande. Nós reconhecemos, Contudo, que não vamos encontrar um acre de terra no meio de uma cidade. Ainda, é bom ter esse número à mão.

- Ano em que a casa foi construída. Quero saber quando uma casa foi construída por vários motivos. A data de construção pode me dar uma ideia aproximada de possíveis problemas de manutenção. Mais, também é um bom guia para o estilo e o layout da casa.

- Tenho três colunas de números relacionadas ao custo mensal da casa. A coluna “Cada” é mais importante para Kim. Isso mostra sua parte no pagamento da moradia a cada mês. O “J.D. orçamento ”é o mais importante para mim. O “J.D. orçamento ”assume que estou usando minhas economias para fazer um pagamento inicial de 50%, em seguida, calcula qual seria meu orçamento mensal depois de minha parte do pagamento da habitação. (Lembre-se:este número é $ 7588 em nosso aluguel atual e era $ 2.059 em nossa última casa.)

- Walk Score. Eu gosto de um bairro onde se pode caminhar. O Walk Score não é perfeito para a minha situação - não me importo se estou perto de uma escola - mas é perto o suficiente. Minha principal preocupação é que estou a uma curta caminhada de um supermercado. Isto é um enorme lidar comigo. A uma curta distância de um parque também seria bom.

- Localização. Em que bairro está localizada a casa?

- Notas. Este é um resumo de informações como a condição aparente da casa, Taxas HOA, e assim por diante.

Fazendo uma oferta

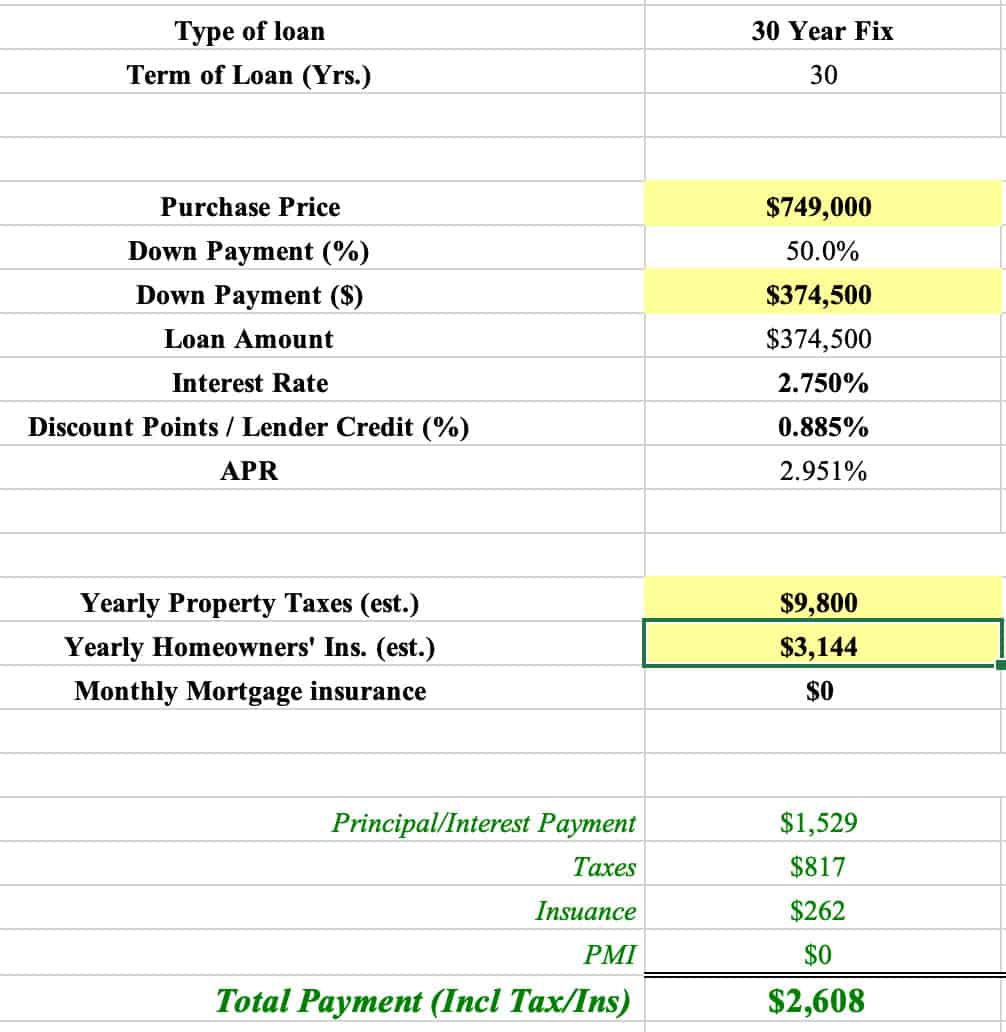

p Kim e eu vimos onze casas agora. Algumas delas pareciam boas nas fotos, mas não eram boas combinações pessoalmente. A maioria era média. Mas uma - a casa de Greenwood - era incrível. era um encaixe quase perfeito. (Por que quase perfeito? Em primeiro lugar, preço. Segundo, a capacidade de andar era marginal.) p Visitamos a casa de Greenwood no sábado à tarde. Nós amamos isto. Enquanto dirigíamos por Corvallis o resto do dia, discutimos se devemos ou não fazer uma oferta. “Acho que está fora da nossa faixa de preço, " Eu disse. “Não vai ser vendido por $ 649, 000. Você ouviu Michael. Ele a chamou de 'batata atômica'. Ele acha que vai custar muito, muito mais." p "Eu sei, ”Kim disse. "Mas você não acha que nos arrependeríamos se não fizéssemos pelo menos Experimente para fazer uma oferta? ” p "Sim, " Eu disse. "Nós nos arrependeríamos muito." p Aquela noite, nós nos encontramos com Michael para revisar a papelada. Depois, passei a maior parte do domingo verificando os números em outras planilhas. (O quê? Você pensou que eu tinha apenas um?!?) p Embora eu tenha minha planilha pessoal para propriedades de rastreamento, a planilha que realmente importa é a de Michael S., nosso corretor de hipotecas. Este arquivo nos permite fazer projeções usando real números como entrada, impostos sobre a propriedade, e taxas de juros atuais. p Se alterarmos qualquer uma das variáveis na planilha de hipoteca, alteramos nossas obrigações financeiras projetadas. Como você pode imaginar, isso pode levar a muitos, muitas permutações de pagamentos mensais e adiantamentos. p

- Oferecemos $ 677, Preço inicial de 000 - $ 28, 000 perguntando. Mas nossa oferta aumentou em incrementos de US $ 7, 777 até um preço máximo de US $ 777, 777. Estávamos nos oferecendo para superar outras ofertas em US $ 7, 777 até o nosso limite.

- Concordamos em “sem reparos”. Ainda faríamos uma inspeção, o que nos permitiria desistir do negócio se descobríssemos algo catastrófico, mas não pediríamos ao vendedor para fazer nenhum reparo.

- Incluímos US $ 50, 000 oscilação de lacuna de avaliação. Se nossa oferta foi aceita em $ 760, 000, mas a casa foi avaliada em $ 720, 000, Eu faria $ 40, 000 diferença com minhas reservas de caixa.

Seguindo em Frente

p Michael K. ligou na terça de manhã. Ele não fez rodeios. “Sua oferta não foi aceita, ”Ele disse sem preâmbulos (o que eu apreciei). “Estou um pouco surpreso. Você escreveu uma oferta forte. ” p Agora mesmo, não sabemos quantas ofertas Greenwood recebeu e não sabemos o valor do lance vencedor. Não saberemos disso até que o local feche em algumas semanas. Mas estamos morrendo de vontade de saber o quanto mais precisamos oferecer para comprar o lugar. p Em última análise, Contudo, não temos arrependimentos. Sabemos que fizemos a melhor oferta possível. Não havia nada mais que poderíamos ter feito sem comprometer nossos outros objetivos financeiros. Estamos em paz com este resultado. p Agora, no entanto, está de volta à caça a uma casa. Já planejamos algumas visitas domiciliares para amanhã à tarde. Os lugares parecem promissores - e um deles é muito mais barato do que o lugar Greenwood! Tenho esperança de que encontraremos uma boa casa em Corvallis com um bairro onde se pode caminhar, um quintal para nossos animais, e espaço para Kim fazer ioga e jardinagem. p Ainda, uma parte de mim sabe que só estamos nisso há duas semanas. As pessoas que compraram nossa casa em maio estavam comprando dez meses . O mercado está louco agora, com muito mais compradores do que vendedores. p Quem sabe? Talvez eu esteja escrevendo recapitulações de ofertas durante o inverno e no próximo verão. Mas espero que não!-

10 coisas que aprendi com Warren Buffett

Warren Buffett é um dos investidores mais reconhecidos e respeitados do mundo. Frequentemente referido como “Oráculo de Omaha” , O Sr. Buffett é o principal acionista da Berkshire Hathaway e é uma

-

Motif - Adicionando Criatividade ao Universo de Investimento

Nota do Editor:em abril de 2020, O Motif está fechando. As contas do cliente serão movidas para o Folio Investing, enquanto Charles Schwaab está adquirindo a tecnologia e propriedade intelectual da Mo

-

Como registrar reivindicações de seguros de proprietários de imóveis

Qual é o propósito de uma reivindicação de seguro? O principal objetivo do seguro residencial é reembolsá-lo por danos ocorridos em sua propriedade. Essa é a principal razão pela qual a maioria das

-

O que é um cheque de transferência de depósito (DTC)?

Um cheque de transferência de depósito (DTC), também conhecido como minuta de transferência de depósito, é usado quando um provedor de serviços terceirizado coleta recibos diários dos locais de uma or

despesas

- 10 maneiras de economizar dinheiro em decorações de Halloween

- As garantias estendidas do carro valem o custo?

- TurboTax Alternatives - Comparação de software tributário

- Por que você pode querer comprar seu próximo carro de uma locadora de veículos

- Rakuten Review 2021:Este aplicativo Cash Back vale o seu tempo?

- Técnicas de sobrevivência para o mal segurado

-

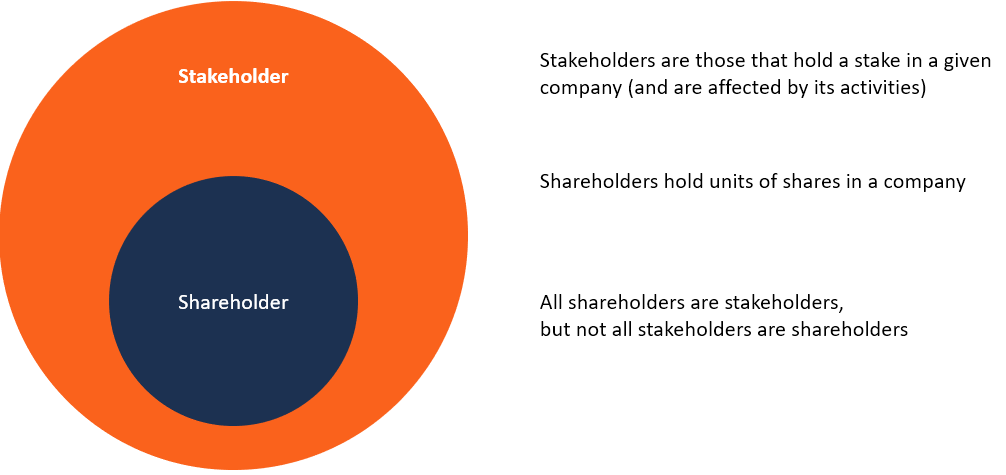

O que é uma parte interessada vs. um acionista?

O que é uma parte interessada vs. um acionista? Os termos “parte interessada” e “acionista” são freqüentemente usados alternadamente no ambiente de negócios. Olhando atentamente para os significados de parte interessada vs. acionista, existem dif...

-

Você pode legalmente permitir que seu cônjuge use seu cartão de crédito?

Você pode legalmente permitir que seu cônjuge use seu cartão de crédito? O contrato do seu cartão de crédito determina quem pode usar seu cartão de crédito. Os cônjuges costumam compartilhar responsabilidades financeiras, variando de contas correntes conjuntas a hipotecas...

-

O que é um empréstimo sem recurso?

O que é um empréstimo sem recurso? Um empréstimo sem direito de regresso limita os ativos de um tomador que um credor pode buscar para recuperar o montante do empréstimo em caso de inadimplência. Se o tomador do empréstimo não pagar o ...

-

Como os poupadores ainda podem se manter à tona, apesar das baixas taxas de juros

Como os poupadores ainda podem se manter à tona, apesar das baixas taxas de juros Não persiga taxas; em vez disso, concentre-se na segurança financeira de longo prazo. (iStock) Ao pesquisar maneiras de aumentar seu dinheiro suado, você provavelmente já ouviu falar de uma conta po...