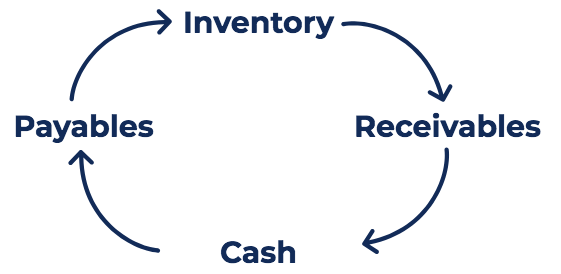

O que é o ciclo de conversão de dinheiro?

p

p

Fórmula do ciclo de conversão de dinheiro

p A fórmula do ciclo de conversão de dinheiro é a seguinte: pCiclo de conversão de dinheiro =DIO + DSO - DPO

p p Onde:- DIO significa Days Inventory Outstanding

- DSO significa Days Sales Outstanding

- DPO significa Dias a Pagar pendentes

O que é Days Inventory Outstanding (DIO)?

p Dias de estoque pendente (DIO) Dias de estoque pendente O dia de estoque pendente (DIO) é o número médio de dias que uma empresa mantém seu estoque antes de vendê-lo. O estoque de dias é o número de dias, na média, é preciso uma empresa para transformar seu estoque em vendas. Essencialmente, DIO é o número médio de dias que uma empresa mantém seu estoque antes de vendê-lo. A fórmula para dias de estoque pendente é a seguinte: p p p

p Por exemplo, A empresa A relatou um $ 1, Inventário inicial de 000 e $ 3, Estoque final de 000 para o ano fiscal encerrado em 2018 com $ 40, Custo 000 das mercadorias vendidas. O DIO para a Empresa A seria:

p

p

p

p Por exemplo, A empresa A relatou um $ 1, Inventário inicial de 000 e $ 3, Estoque final de 000 para o ano fiscal encerrado em 2018 com $ 40, Custo 000 das mercadorias vendidas. O DIO para a Empresa A seria:

p

p  p

p Portanto, essa empresa leva aproximadamente 18 dias para transformar seu estoque em vendas.

p

p

p Portanto, essa empresa leva aproximadamente 18 dias para transformar seu estoque em vendas.

p

Dias de vendas pendentes (DSO)

p Dias de vendas pendentes (DSO) Dias de vendas pendentes (DSO) Dias de vendas pendentes (DSO) representa o número médio de dias que as vendas a crédito levam para serem convertidas em dinheiro, ou quanto tempo leva a é o número de dias, na média, é preciso uma empresa para cobrar seus recebíveis. Portanto, O DSO mede o número médio de dias para uma empresa receber o pagamento após uma venda. A fórmula para dias de vendas pendentes é a seguinte: p p p

p Por exemplo, A empresa A informou $ 4, 000 em contas a receber iniciais e $ 6, 000 no final das contas a receber para o ano fiscal encerrado em 2018, junto com vendas a crédito de $ 120, 000. O DSO para a Empresa A seria:

p p

p

p Portanto, essa empresa leva aproximadamente 15 dias para coletar uma fatura normal. p

O que são dias a pagar pendentes (DPO)?

p Dias a pagar pendentes (DPO) Dias a pagar pendentes Os dias a pagar pendentes (DPO) referem-se ao número médio de dias que uma empresa leva para pagar suas contas a pagar. Portanto, dias é o número de dias, na média, é preciso uma empresa para pagar suas contas a pagar. Portanto, O DPO mede o número médio de dias para uma empresa pagar suas faturas de credores comerciais, ou seja, fornecedores. A fórmula para dias a pagar pendentes é a seguinte: p p p

p Por exemplo, A empresa A postou $ 1, 000 em contas a pagar iniciais e $ 2, 000 em contas finais a pagar para o ano fiscal encerrado em 2018, junto com $ 40, 000 no custo das mercadorias vendidas. O DSO para a Empresa A seria: p p

p

p Portanto, essa empresa leva aproximadamente 13 dias para pagar suas faturas. p p Saiba mais no Curso de Fundamentos de Análise Financeira do CFI. p

Juntando tudo:Ciclo de conversão de dinheiro

p Lembre-se de que a fórmula do ciclo de conversão de dinheiro =DIO + DSO - DPO. Como interpretamos isso? p Podemos quebrar o ciclo de caixa em três partes distintas:(1) DIO, (2) DSO, e (3) DPO. A primeira parte, usando dias de estoque pendentes, mede quanto tempo a empresa levará para vender seu estoque. A segunda parte, usando dias de vendas pendentes, mede a quantidade de tempo que leva para coletar o dinheiro dessas vendas. p A última parte, usando dias a pagar pendentes, mede o tempo que a empresa leva para pagar seus fornecedores. Portanto, o ciclo de conversão de caixa é um ciclo em que a empresa compra estoque, vende o estoque a crédito, e coleta as contas a receber e as transforma em dinheiro. p Usando o DIO, DSO, e DPO para a Empresa A acima, descobrimos que nosso ciclo de conversão de caixa para a Empresa A é: pCCC =18,25 + 15,20 - 13,69 =19,76

p p Portanto, leva a empresa A aproximadamente 20 dias para transformar seu investimento de caixa inicial em estoque de volta em dinheiro. pInterpretando o ciclo de conversão de dinheiro

p A fórmula do ciclo de conversão de caixa visa avaliar a eficiência com que uma empresa está administrando seu capital de giro. Tal como acontece com outros cálculos de fluxo de caixa, quanto mais curto for o ciclo de conversão de dinheiro, melhor será a empresa em vender estoques e recuperando o caixa dessas vendas ao pagar aos fornecedores. p O ciclo de conversão de caixa deve ser comparado ao de empresas que operam no mesmo setor e conduzido de acordo com uma tendência. Por exemplo, medir o ciclo de conversão de uma empresa aos seus ciclos nos anos anteriores pode ajudar a avaliar se a gestão do capital de giro está se deteriorando ou melhorando. Além disso, comparar o ciclo de uma empresa com seus concorrentes pode ajudar a determinar se o ciclo de conversão de caixa da empresa é "normal" em comparação com os concorrentes do setor. pLeituras Relacionadas

p A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Análise comparável da empresaA análise comparável da empresa Este guia mostra passo a passo como criar uma análise comparável da empresa ("Comps") e inclui um modelo gratuito e muitos exemplos.

- Guia para Modelagem Financeira Diretrizes para Modelagem Financeira As diretrizes para modelagem financeira são um conjunto de melhores práticas a serem seguidas ao construir um modelo. Consulte os cursos de modelagem financeira da CFI para todas as diretrizes principais.

- Ciclo de vendas e cobrançaVendas e ciclo de cobrançaO ciclo de vendas e cobrança, também conhecido como receita, contas a receber, e ciclo de recebimentos (RRR), é composto por várias classes de

-

Long Put

O que é um Long Put? Uma opção de venda longa refere-se à compra de uma opção de venda, normalmente em antecipação de um declínio no ativo subjacente. O termo longo aqui não tem nada a ver com o per

-

A regra de 1/3 da habitação é antiquada?

p Se você já tentou alugar ou comprar uma casa, você provavelmente já ouviu o antigo conselho de que nunca deve gastar mais do que 1/3 de sua renda com moradia. À primeira vista, isso faz todo o senti

-

Contango

O que é Contango? Contango é uma situação em que o preço futuro de uma mercadoria é superior ao preço à vista. O contango geralmente ocorre quando se espera que o preço de um ativo suba com o tempo.

-

Ainda posso obter a Seção 8 se alugar uma casa de meu pai?

p O programa Seção 8 visa ajudar famílias e indivíduos a pagar o aluguel. Depois de se inscrever no programa e receber um voucher do governo, você tem que encontrar um imóvel adequado para alugar dent

Contabilidade

-

7 maneiras de taxas de juros mais altas chegarem ao seu bolso,

7 maneiras de taxas de juros mais altas chegarem ao seu bolso, Portfólio Getty Images A taxa da nota do Tesouro de 10 anos de referência passou de 2,06% em setembro de 2017 para uma alta temporária acima de 3,12% em maio. O aumento de cerca de 1 ponto perce...

-

Tesla oscila e perde as estimativas de lucro - como isso afetou seu estoque?

Tesla oscila e perde as estimativas de lucro - como isso afetou seu estoque? Os preços das ações estagnaram perto de máximos históricos, enquanto o mercado digere os resultados dos lucros do segundo trimestre e aguarda o próximo movimento do Federal Reserve Board. O índice ...

-

Investidores pessimistas vs. otimistas

Investidores pessimistas vs. otimistas p A diferenciação entre investidores pessimistas e otimistas é melhor definida pelo ditado, “Um pessimista é um otimista com experiência.” Um otimista está esperançoso e confiante de que as coisas vão...

-

Anuidades:a próxima grande opção de aposentadoria?

Anuidades:a próxima grande opção de aposentadoria? Iakov Filimonov / Shutterstock.com Mais e mais americanos estão enfrentando a perspectiva de se aposentar com poupanças e previdência social, sem os cheques de pensão confiáveis que seus pais rece...