Contabilidade de construção 101:Escolha o método certo

A contabilidade da construção é uma prática especializada, sujeito a métodos de relatórios financeiros exclusivos e regras fiscais. A natureza do negócio de construção - com longos termos de contrato, entregas exclusivas e faturamento "assíncrono" que pode ser desconectado do ritmo de andamento do trabalho, períodos de relatórios fiscais ou ambos - cria questões complicadas para o tratamento contábil e fiscal. Órgãos de padronização de contabilidade e o IRS responderam com muitos métodos opcionais para a contabilidade da indústria de construção.

Avançar, mudanças recentes nas normas regulatórias de órgãos de contabilidade e do governo federal podem influenciar a escolha do método de contabilidade das construtoras; ainda estão em processo de adoção por um bom número de empresas em 2021.

Veja como escolher o método de contabilidade correto para uma empresa de construção ou para projetos individuais em uma empresa de construção.

Como a contabilidade da construção é diferente?

A contabilidade da construção tem seu próprio conjunto de regras exclusivas para os princípios contábeis geralmente aceitos (GAAP) e impostos. As regras adaptam os princípios centrais do GAAP e da tributação às características únicas do negócio de construção, incluindo um estilo de trabalho baseado em projeto; produção descentralizada, com operações em locais de trabalho em vez de dentro de uma fábrica; e ciclos de produção de longo prazo.

No mundo da construção, a receita vem da construção de contratos com termos personalizados, especificações e resultados, o que complica o reconhecimento de receitas e despesas. Para ajudar a organizar cada projeto, empreiteiros usam o custeio do trabalho, um processo em que as receitas e despesas de cada projeto são segregadas em centros de lucro distintos. Este processo é bastante diferente daquele de um fabricante típico, que pode pensar na lucratividade do produto com base nas despesas de vendas e produção. O custo do trabalho se aplica a ambos os custos diretos, como materiais e mão de obra, bem como custos indiretos, como equipamentos e utilitários.

Avançar, a construção não acontece em um armazém ou em uma linha de montagem - ela ocorre em vários locais de trabalho. Essa diferença requer um conjunto único de controles em torno dos materiais, mão de obra e obra em processo. O gerenciamento cuidadoso da cadeia de suprimentos e a supervisão do trabalho são necessários para manter os projetos em andamento.

Além disso, os custos envolvidos para entregar o projeto precisam de gerenciamento cuidadoso.

Por último, a natureza da construção é que o produto é construído ao longo do tempo - a maioria dos projetos dura mais de um ano. Ciclos de produção de menos de um ano são considerados de curto prazo. A natureza de longo prazo do negócio de construção causa desafios contábeis e fiscais quando se trata de cortes de exercícios fiscais. Também agrava a disparidade entre quando a receita é obtida e quando ela é cobrada, que por sua vez impacta o fluxo de caixa. Práticas comuns da indústria, como pedidos de alteração e retenção - para não mencionar disputas - levam a complicações contábeis e fiscais únicas.

Métodos de contabilidade de construção

Para enfrentar esses desafios contábeis, as construtoras podem escolher entre vários métodos contábeis. A escolha entre eles depende de vários critérios. Lembre-se de que as construtoras podem usar métodos contábeis diferentes para o mesmo projeto para fins contábeis e fiscais.

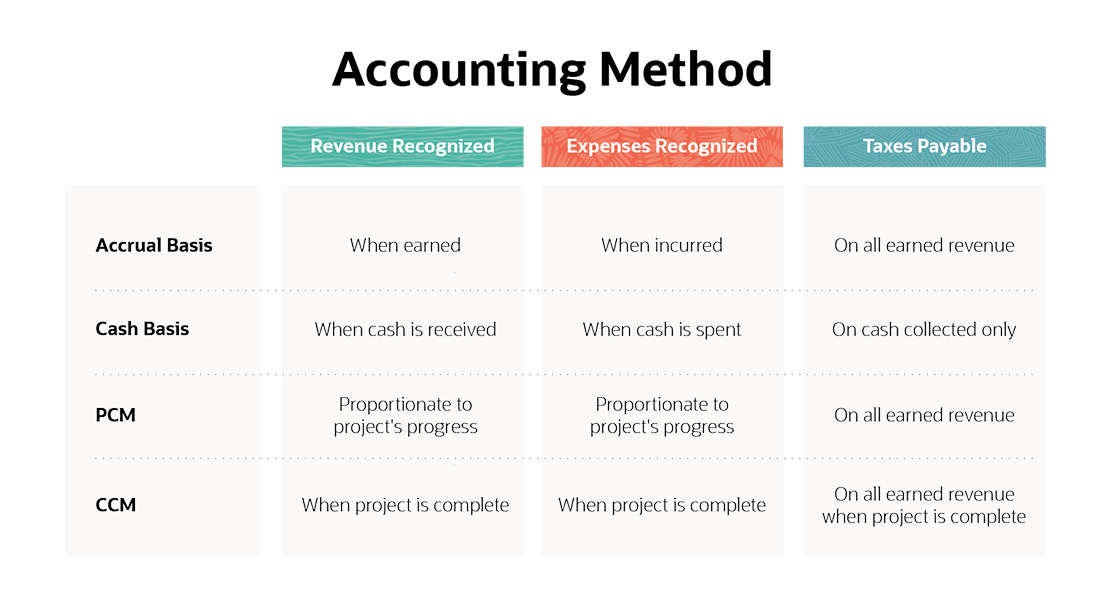

Método de caixa

Como funciona o regime de caixa? O regime de caixa é um método que reconhece a receita quando o caixa é recebido e as despesas quando o caixa é gasto. Receita ou perda é a diferença entre o dinheiro que entra e o que sai.

Exemplo: Um cliente paga um depósito ao assinar um contrato para um prédio de escritórios a ser construído nos próximos dois anos. No método de caixa, o contratante reconhece o valor do depósito como receita quando é recebido, independentemente de o projeto ter começado.

Limitações do regime de caixa: A contabilidade de caixa pode causar grandes oscilações nos resultados simplesmente devido ao momento de recebimentos de caixa e pagamentos de despesas. Isso desconecta os resultados financeiros da atividade real do projeto e pode tornar a análise comparativa menos significativa.

Vantagens do regime de caixa: A maior vantagem do método de caixa é a sua simplicidade. Adicionalmente, este método evita possíveis problemas de fluxo de caixa, uma vez que uma empresa paga impostos apenas em dinheiro que foi recebido. Na verdade, A contabilidade de caixa oferece a algumas empresas flexibilidade significativa para gerenciar seus níveis de receita, cronometrando os desembolsos em torno dos prazos dos períodos. Atrasando os recebimentos, a receita pode ser diferida para outro período.

Por outro lado, acelerando os pagamentos, a lucratividade pode ser reduzida em um período, que impacta a responsabilidade fiscal.

Método de base de acumulação

Como funciona o regime de competência? O regime de competência segue o princípio de correspondência da contabilidade, reconhecer a receita no período ganho, não quando recebido, e despesas no período incorrido, não quando pago. Este método usa acréscimos de receita, como contas a receber, e acréscimos de despesas, como contas a pagar, para capturar transações independentemente de quando o dinheiro muda de mãos.

Exemplo: Um empreiteiro cujo ano fiscal coincide com o ano civil cobra de um cliente por um trabalho concluído em 15 de dezembro, com condições de pagamento de 30 dias. O contratante reconhece a receita criando uma conta a receber ao enviar a fatura, mesmo que a conta não seja paga no final do ano fiscal, em 31 de dezembro.

Limitações do regime de competência: O regime de competência é mais difícil de manter do que o regime de caixa e é ainda mais desafiador no setor de construção porque os contratos geralmente abrangem mais de um período fiscal. O custeio do trabalho de acordo com o método de acumulação exige o ajuste dos lançamentos contábeis manuais e um alto nível de vigilância. Por sua natureza, o regime de competência está desconectado do fluxo de caixa, exigindo que as empresas monitorem o caixa separadamente para que possam cumprir suas obrigações. Por exemplo, uma empresa pode dever impostos sobre a receita que foi ganha e acumulada, mas onde o dinheiro ainda não foi coletado.

Vantagens do regime de competência: A principal vantagem do regime de competência é que ele fornece um total, imagem mais precisa dos resultados financeiros. É o único método em conformidade com os GAAP e, portanto, pode ser exigido por credores e investidores. Dentro do regime de competência, As pequenas empresas de construção podem estabelecer uma política para lidar com a retenção - dinheiro ganho pelo empreiteiro pelos serviços prestados, mas retido pelo cliente até a aprovação final do projeto - que difere a responsabilidade tributária sobre a parcela retida da receita.

Dinheiro vs. Provisão

A escolha entre o regime de caixa e o regime de competência não deve ser um problema para muitas construtoras, uma vez que qualquer empresa que precise produzir demonstrações financeiras GAAP deve usar o regime de competência.

Adicionalmente, empreiteiros que atendam à definição de uma “grande empresa” (mais de $ 26 milhões) também devem usar métodos de regime de competência para fins fiscais. Para todos os outros, As questões a serem consideradas ao escolher entre dinheiro e provisão incluem:

Termos do projeto: Projetos de curto prazo, concluído em um único ano fiscal, pode ser apropriado para o regime de caixa. Contudo, se os contratos são de longo prazo, o método de acumulação fornecerá melhores dados financeiros para analisar a saúde do negócio.

Maquinário de capital: As construtoras que compram maquinários caros podem capitalizar e depreciar esses custos no regime de competência. Essa abordagem distribui os custos do equipamento ao longo do tempo, com base na vida útil do equipamento; se usar regime de caixa, a empresa reconheceria a despesa total no período em que o equipamento foi pago.

Pagamentos do cliente: Se os clientes pagarem em dinheiro logo após a conclusão do trabalho, então, o método de dinheiro pode ser mais fácil de usar. Contudo, quando as programações de faturamento são mais complexas e assíncronas, como o processo de cobrança do American Institute of Architects (AIA), que prevê a retenção, pagamentos programados e preocupações com materiais armazenados, então, o método de acumulação é mais adequado.

Suporte contábil: Considere seus conhecimentos e ferramentas contábeis disponíveis. Sem o suporte de um contador de construção qualificado e um software de contabilidade capaz, o método de acumulação pode exigir um esforço excessivo por parte dos proprietários ou gerentes de negócios.

Método de contratos de longo prazo

Contratos de longo prazo são aqueles que se estendem por mais de um ano fiscal e requerem tratamento especial para fins de contabilidade GAAP e imposto de IRS. Dois métodos comuns de contabilização de contratos de longo prazo são o método de porcentagem de conclusão e o método de contrato concluído, que são ambos baseados em acumulação.

Método de porcentagem de conclusão (PCM): PCM é a forma mais comum de as empresas de construção reconhecerem receitas e despesas, porque distribui ao longo do tempo, usando uma proporção alinhada com o progresso do projeto. A maioria dos credores e fiadores o exige.

O PCM estima a quantidade total de entradas ou saídas para um projeto de construção e aplica uma proporção da atividade real em um período à atividade estimada total do projeto. Os contadores de construção devem fazer lançamentos contábeis manuais para reconciliar as diferenças entre os valores de receita e despesa calculados usando PCM e os valores de receita faturados e despesas acumuladas. Isso pode resultar em ativos ou passivos de balanço, dependendo se o projeto está superfaturado ou subfaturado em comparação com a porcentagem da atividade concluída quando um período fiscal termina.

Contrato concluído (CCM): No CCM, todas as atividades financeiras são adiadas até que o projeto seja concluído. Em outras palavras, nenhuma receita ou despesa é reconhecida até o período contábil em que o contrato esteja total ou substancialmente concluído. Naquela hora, todas as receitas e despesas acumuladas são reconhecidas na demonstração de resultados do contratante. O CCM é mais apropriado para projetos de curto prazo, mas não é compatível com GAAP ou impostos para a maioria dos contratos de longo prazo.

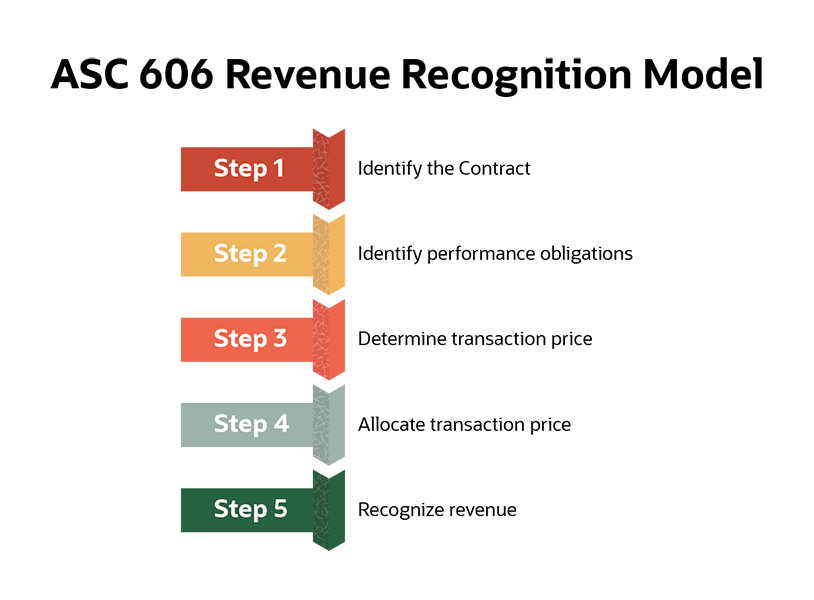

Nova regra GAAP:Codificação do padrão contábil 606 "Receita de contratos com clientes" (ASC 606)

O Financial Accounting Standards Board (FASB) emitiu uma nova regra, ASC 606, que afeta a contabilidade geral da construção. ASC 606 já está em vigor para a maioria das empresas, embora alguns tenham recebido uma extensão devido à pandemia de COVID-19. ASC 606 não altera a contabilidade fiscal.

Fundamentalmente, ASC 606 muda os parâmetros em torno do reconhecimento de receita, mudança do estágio de conclusão do PCM para o cumprimento das obrigações de desempenho e transferência de controle do contratante para o cliente. Então, com base em se a transferência de controle acontece em um ponto no tempo ou durante um período de tempo, a receita é reconhecida no total ou proporcionalmente, como com PCM. ASC 606 fornece definições detalhadas e orientações sobre cada etapa em seu modelo de cinco etapas de reconhecimento de receita:

Obrigações de desempenho são entregas distintas dentro de um contrato que fornecem benefícios ao cliente. Os contratos de construção podem ter uma ou mais obrigações de desempenho. Por exemplo, um contrato que promete a construção de dois edifícios de escritórios provavelmente terá duas obrigações de desempenho. Os componentes das atividades de construção, como encanamento, trabalho elétrico e pintura, não seriam consideradas obrigações de desempenho.

O preço geral da transação no contrato é determinado e, em seguida, alocado entre as obrigações de desempenho. O preço do contrato pode ser simplesmente um preço fixo, ou pode incluir remuneração variável acordada, como incentivos, descontos ou pedidos de alteração. A alocação do preço total da transação às várias obrigações de desempenho é baseada em estimativas de preços independentes para cada obrigação.

Finalmente, a receita pode ser reconhecida no momento em que o controle de cada obrigação de desempenho é transferido do contratante para o cliente. É importante abordar os critérios de controle no contrato. Se o controle de todas as obrigações de desempenho for transferido em um único ponto no tempo, então, todas as receitas e despesas são reconhecidas naquele ponto - como no CCM. Contudo, se o controle for transferido ao longo do tempo, então, a receita de cada obrigação de desempenho é reconhecida à medida que é concluída. Os contratos podem ditar que as fases de controle para cada obrigação de desempenho, em vez de quando a obrigação for concluída. Nesse cenário, os resultados financeiros da obrigação seriam reconhecidos usando uma abordagem PCM.

Como escolher o método correto de contabilidade de construção

Além das considerações de GAAP, os contratantes precisam considerar as regras fiscais ao decidir qual método de contabilidade é certo para eles, usando as diretrizes da seção 460 do Código da Receita Federal (IRC 460). IRC 460 fornece regras fiscais específicas do setor e inclui várias exceções.

O tratamento fiscal pode ser determinado contrato a contrato, para que uma empresa possa usar vários métodos simultaneamente. A seleção do método certo inclui a análise de cada contrato por meio dos três filtros a seguir:

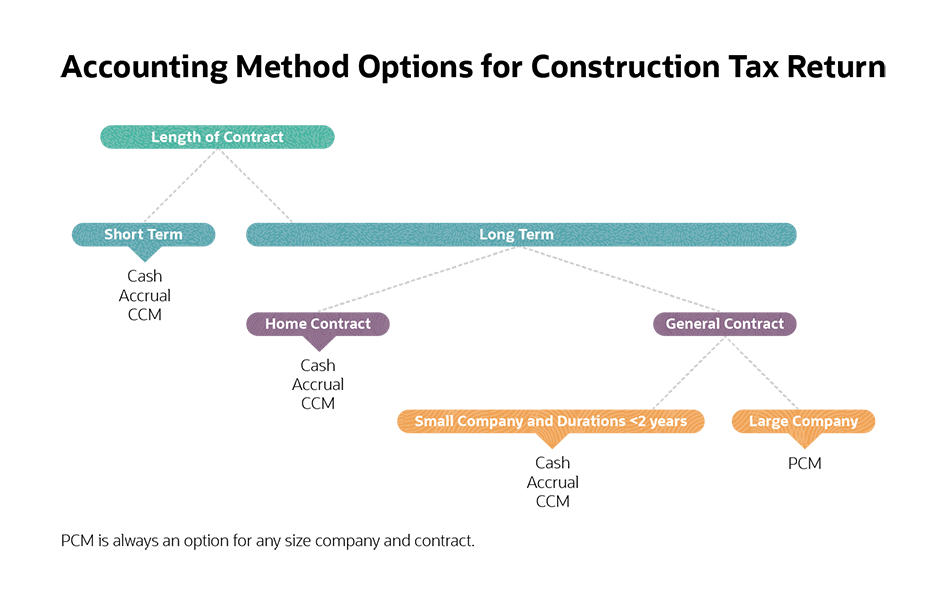

Classifique os contratos de construção por duração

Curto prazo: O IRS define contratos de curto prazo como aqueles celebrados e concluídos no mesmo ano fiscal. Os contratos de curto prazo podem usar dinheiro ou métodos de acumulação.

Longo prazo: Os contratos de longo prazo abrangem mais de um ano fiscal. O IRC 460 exige que os contratos de longo prazo sejam contabilizados usando PCM. Duas exceções notáveis incluem pequenos empreiteiros que têm contratos inferiores a dois anos e contratos domésticos, como vamos discutir.

Classifique os contratos de longo prazo como contratos de construção residencial ou geral

Contratos domésticos: Os contratos residenciais envolvem menos de cinco moradias. Os contratos domésticos gozam de várias exceções. Primeiro, as empresas de construção de qualquer porte não são obrigadas a usar o PCM para os contratos residenciais. Segundo, os contratos domésticos não exigem um “olhar para trás, ”, Que é uma disposição do IRS que exige um ajuste do passivo fiscal de períodos anteriores usando dados reais em vez de estimativas PCM. As retrospectivas são acionadas quando a receita real do contrato é maior que 10% do valor relatado em cada ano anterior. Essa exceção pode ser um benefício significativo, uma vez que os empreiteiros são obrigados a pagar juros sobre quaisquer impostos do período anterior que foram pagos a menor.

Contratos gerais: Para contratos gerais, O PCM é necessário para contratos de longo prazo, exceto para pequenas empresas de construção. Adicionalmente, O PCM é usado para calcular o imposto mínimo alternativo, independentemente do método usado para relatórios regulares de impostos.

Classifique-se como um pequeno ou grande empreiteiro.

Essa classificação é importante porque há várias vantagens em ser classificado como um pequeno empreiteiro. Um pequeno empreiteiro é definido como tendo uma receita média de três anos de $ 26 milhões ou menos. Historicamente, esse limite era muito mais baixo; foi elevado para US $ 25 milhões em 2018 e indexado à inflação como parte da Lei de Reduções de Impostos e Trabalho (TCJA) de 2017.

De acordo com o IRS, pequenas empresas podem usar o método de contabilidade de caixa para fins fiscais, mas as grandes empresas não podem. Mais, pequenas empresas podem usar CCM, evitando PCM, para contratos de até dois anos, enquanto as grandes empresas devem usar o PCM para contratos de longo prazo. E as pequenas empresas podem evitar que o IRS olhe para trás para contratos de até dois anos.

Facilite a contabilidade da construção com software de contabilidade

Com todas as suas regras especializadas, a contabilidade da construção pode ser muito trabalhosa. Cada projeto é normalmente tratado como um centro de lucro separado para auxiliar no custeio do trabalho. Cada contrato pode ser contabilizado usando diferentes métodos de contabilidade. E o mesmo projeto pode usar métodos diferentes para contabilidade geral e contabilidade fiscal. Avançar, o faturamento especializado utilizado na indústria da construção, como faturamento de progresso AIA, aumenta a carga de trabalho.

O software de contabilidade de construção da NetSuite pode ajudar a tornar esse processo mais fácil. Ele organiza o custeio do trabalho, rastreia a lucratividade e ajuda na conformidade tributária. Ele pode oferecer suporte a vários métodos de reconhecimento de receita e esquemas de cobrança. A escolha do software certo reduzirá a carga administrativa, fornecer análises significativas e melhorar a eficiência geral. Avançar, os sistemas baseados na nuvem permitem o acesso a locais de trabalho descentralizados.

A contabilidade da construção é uma forma especializada de contabilidade que reflete as características únicas do negócio da construção. O custo do trabalho é a base desta especialidade, refletindo os componentes exclusivos de cada contrato de construção. A nova orientação GAAP - ASC 606 - introduziu o conceito de obrigações de desempenho e transferência de controle em uma variedade de métodos existentes para reconhecimento de receita. E a Lei de redução de impostos e empregos de 2017 fez mudanças significativas nos critérios de classificação para pequenos e grandes empreiteiros. Juntos, houve mudanças significativas nos métodos de contabilidade disponíveis para os contratados, principalmente aumentando as opções disponíveis.

Perguntas frequentes sobre contabilidade de construção

P:Quais são os diferentes tipos de métodos de contabilidade?

UMA: Os métodos contábeis usados na contabilidade da construção incluem o regime de caixa, regime de competência, o método de contrato concluído (CCM) e o método de porcentagem de conclusão (PCM). ASC 606 do Financial Accounting Standards Board (FASB) fornece orientação atualizada para o reconhecimento de receita para fins de GAAP.

P:Como você se torna um contador de construção?

UMA: Um contador de construção normalmente obtém um diploma de bacharel em contabilidade seguido de treinamento no trabalho para desenvolver experiência na indústria de construção. Alguns contadores de construção aprimoram sua especialidade participando de cursos de treinamento específicos do setor, ministrados por associações de construção ou sociedades de contabilidade.

P:O que é contabilidade de contrato de construção?

UMA: Os contratos de construção são acordos que definem os detalhes de um projeto de construção e as obrigações de todas as partes. A contabilidade do contrato de construção é um tipo especializado de contabilidade e relatórios para os projetos de construção descritos nos contratos de construção.

P:Quais são os três métodos de contabilidade?

UMA: Três métodos de contabilidade incluem o regime de caixa, o regime de competência e o método híbrido. O método de caixa reconhece as transações com base no momento da entrada e saída de caixa. O regime de competência reflete as receitas quando são auferidas e as despesas quando incorridas. Os métodos híbridos são abordagens especializadas que usam aspectos de caixa e acumulação e são exclusivos para uma situação específica. As diretrizes do ASC 606 e o método de porcentagem de conclusão (PCM) na construção são métodos de contabilidade híbridos.

P:Quais são os dois métodos de reconhecimento de receita para contratos de construção?

UMA: O contrato concluído (CCM) e o percentual de conclusão (PCM) são dois métodos de reconhecimento de receita usados na contabilidade da construção.

P:Como você contabiliza um projeto de construção?

UMA: Os projetos de construção são contabilizados usando o custo do trabalho, uma abordagem que captura os detalhes de cada projeto em um centro de lucro separado. Existem vários métodos de contabilização de projetos de construção, que podem ser selecionados com base nos critérios específicos de cada empreiteiro e projeto.

-

EFT vs. Cartão de débito

Um cartão de débito é o único método de pagamento eletrônico que permite o acesso ao dinheiro. Transferências eletrônicas de fundos e cartões de débito podem parecer semelhantes, mas na verdade são m

-

Explorando uma nova estrada:os fundamentos da margem futura e estratégias

Você finalmente desistiu da mini van, e você está navegando pelas estradas sinuosas da Toscana em seu carro esporte vermelho chamativo, testando as poderosas capacidades da bela máquina. Você está com

-

Definição de Distribuição T

O que é uma distribuição T? A distribuição T, também conhecida como distribuição t de Student, é um tipo de distribuição de probabilidade semelhante à distribuição normal com seu formato de sino, ma

-

O que é proteção de chamada?

A proteção de resgate refere-se à proteção do risco de investimento para os investidores em títulos que existe ao limitar as condições sob as quais um emissor de títulos pode optar por resgatar, ou se

Contabilidade

-

5 melhores sites para ajudá-lo a se aposentar mais cedo

5 melhores sites para ajudá-lo a se aposentar mais cedo Você provavelmente já ouviu advertências terríveis de que muitos americanos talvez nunca consigam se aposentar com o nível atual de escassas economias. Mas você pode vencer essas probabilidades e até ...

-

O novo modelo de pontuação FICO:como isso pode afetar você

O novo modelo de pontuação FICO:como isso pode afetar você p Fair Isaac Corp., criador das pontuações FICO® comumente usadas por credores dos EUA, estará lançando duas novas versões de sua pontuação de crédito neste verão. p O FICO® Score 10 e o FICO® Score ...

-

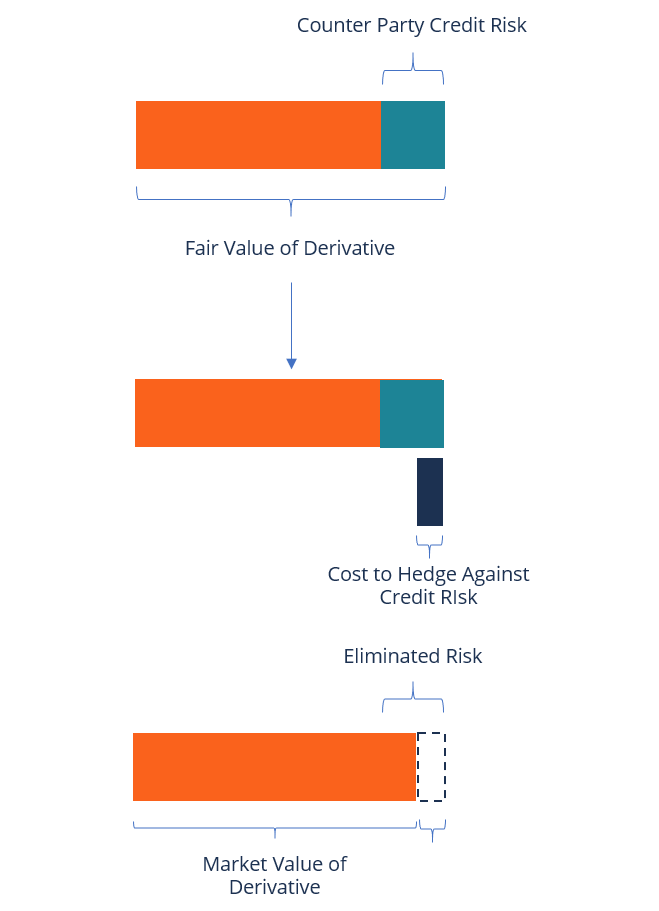

O que é ajuste de avaliação de crédito (CVA)?

O que é ajuste de avaliação de crédito (CVA)? O Ajuste de Avaliação de Crédito (CVA) é o preço que um investidor pagaria para cobrir o risco de crédito da contraparte de um instrumento derivativo. Derivativos Os derivados são contratos financeiro...

-

O que normalmente é necessário para um pagamento inicial em um contrato por escritura?

O que normalmente é necessário para um pagamento inicial em um contrato por escritura? Requisitos menores de pagamento inicial podem deixar fundos extras para renovações. p Um contrato de escritura, também conhecido como contrato de terra, permite que aqueles que não podem se qualificar...