Componentes importantes de um relatório de 10K

Cada ano, toda empresa de capital aberto deve fornecer à Securities Exchange Commission (SEC) um Relatório 10k . Este relatório esclarece a operação e as posições da empresa e permite que a SEC aprove a empresa para continuar listando em bolsa pública.

Explicação das atividades de negócios

Esta seção descreve basicamente o que a empresa faz, onde opera, como funciona e como ganha dinheiro. Isso é semelhante a uma função de propósito de negócios de um plano de negócios. É a parte mais fácil de relatar, e não muda anualmente, a menos que a empresa faça mudanças drásticas em sua estrutura.

Declarações financeiras

As demonstrações financeiras fazem parte do ciclo regular de negócios para a maioria das organizações, público e privado. As demonstrações financeiras podem ser usadas para saber como a empresa se saiu em comparação com o ano passado ou em comparação com seus concorrentes. As demonstrações financeiras também divulgam passivos, dívidas e outras preocupações com as quais a empresa pode estar lidando em um nível estritamente fiscal. As demonstrações financeiras devem ser preparadas de acordo com os Princípios Contábeis Geralmente Aceitos (GAAP).

Divulgações de risco

Se a empresa estiver enfrentando uma ação judicial ou outro risco conhecido, isso deve ser divulgado em um 10k. Esses riscos não aparecerão automaticamente nas demonstrações financeiras porque ainda não foram incorridos. Na verdade, As regras GAAP determinam que não devem ser relatados até que ocorram. Contudo, os proprietários da empresa podem estar bem cientes de que a próxima demonstração financeira provavelmente incluirá uma perda, e deve ser divulgado nesta seção.

Dívidas pendentes

Existem algumas dívidas que não serão refletidas nas demonstrações financeiras porque fazem parte do cronograma operacional, mas não são uma nota de dívida assinada. Os arrendamentos são o exemplo mais comum de dívidas pendentes. Se você possui e opera uma empresa de conserto de automóveis localizada em um shopping center, você paga o aluguel do strip mall a cada mês. Esta não é uma nota de dívida assinada, e não aparece em uma demonstração financeira como resultado. Contudo, se você não puder fazer este pagamento, você pode fechar o negócio da mesma forma como se não pudesse pagar o financiamento do seu equipamento.

Políticas Contábeis

Uma empresa deve garantir à SEC que está seguindo as regras GAAP padrão com sua contabilidade. Isso geralmente é garantido por meio de uma declaração de um Contador Público Certificado que preparou os 10k e as demonstrações financeiras. O proprietário de uma empresa privada pode criar uma demonstração financeira sem o uso de um contador certificado. Uma empresa pública, no entanto, é responsável por garantir que todos os relatórios são legais e que uma conta certificada preparou as declarações.

Declarações assinadas

O CEO e o CFO de uma empresa devem, cada um, assinar uma declaração dizendo que revisaram os livros e que estão corretos de acordo com seu melhor conhecimento. Essa proteção existe para que um funcionário de nível executivo não possa ignorar a responsabilidade se um erro for cometido em um relatório de 10k. O executivo é responsável por verificar o trabalho de qualquer contador e garantir que todos os relatórios são legais, preciso e ético.

-

O que é um apartamento conversível?

p Os apartamentos variam de estúdios de um quarto com algumas centenas de metros a unidades que rivalizam com grandes casas unifamiliares em sua metragem quadrada. Um apartamento conversível é geralme

-

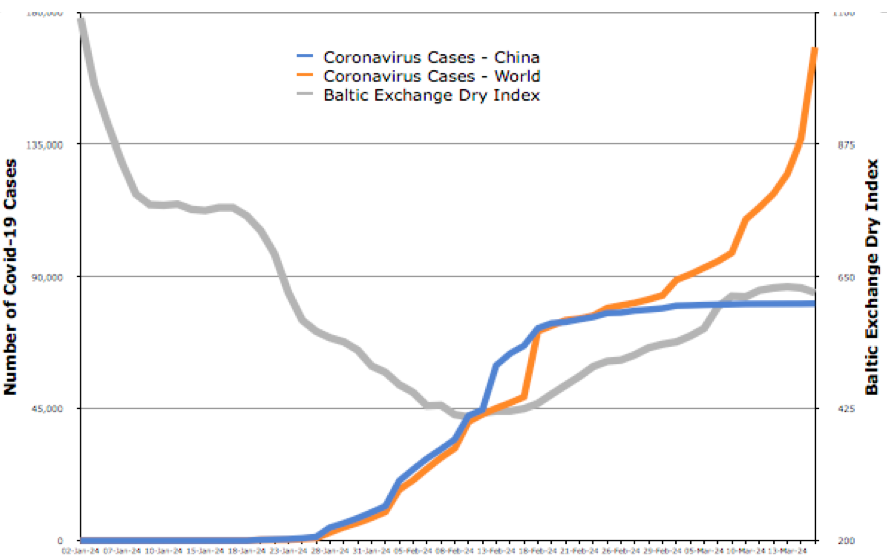

Coronavírus e a economia global:sim,

realmente há motivo para otimismo Os mercados de ações estão se recuperando devido ao plano de estímulo fiscal americano de US $ 2 trilhões recém-acordado. Acontece depois de uma semana que foi a pio

-

O que é o modelo H?

O modelo H é um método quantitativo de avaliação do preço das ações de uma empresa. Preço das ações. O termo preço das ações se refere ao preço atual pelo qual uma ação está sendo negociada no mercado

-

Descobri $ 10,

000 em ações da Disney em uma conta de corretora abandonada - aqui está o que eu fiz Divulgação ao anunciante:As ofertas de cartão de crédito que aparecem no site são de empresas das quais este site

Base de estoque

-

O que é Locador vs Locatário?

O que é Locador vs Locatário? Existem duas partes principais em um contrato de arrendamento, e todo analista de FP&A profissional de finançasTorne-se um analista de FP&A em uma corporação. Nós definimos o salário, Habilidades, per...

-

Qual é a regra de 55 e como funciona?

Qual é a regra de 55 e como funciona? Pegando uma distribuição de um plano de aposentadoria qualificado para impostos, como um 401 (k), antes dos 59 anos de idade ½ geralmente está sujeito a uma penalidade de imposto de retirada antecipad...

-

Como são calculados os preços do Bitcoin Futures?

Como são calculados os preços do Bitcoin Futures? O que são Bitcoin Futures? Quando o Bitcoin chegou ao mercado pela primeira vez em 2009, ninguém tinha certeza de para onde iria, muito menos se o zumbido iria durar. Porque foi negociado em uma bol...

-

Principais indicadores técnicos para traders novatos

Principais indicadores técnicos para traders novatos Começando no jogo comercial? Buscar os melhores indicadores técnicos para acompanhar a ação é importante. Isso afeta a forma como você interpretará as tendências - tanto nas posições quanto nas médias...