Uma esposa pode cobrar a seguridade social do marido se ele ainda estiver vivo?

Casado e, em certos casos, mulheres divorciadas muitas vezes podem receber benefícios com base em seus próprios rendimentos de Seguro Social ou de seus maridos ou ex-maridos. Para mulheres com esta opção múltipla, é aconselhável entender como funciona o sistema antes de escolher como cobrar a Previdência Social.

Regras de casamento da previdência social

As mulheres casadas podem receber os pagamentos do Seguro Social com base em seus próprios rendimentos ou nos rendimentos de seus maridos. A Administração da Previdência Social analisa os respectivos benefícios de cada cônjuge. Se os benefícios do marido forem mais do que o dobro dos benefícios que a esposa receberia, em seguida, o SSA concede a ela 50 por cento dos benefícios da Previdência Social do marido, calculada na idade de aposentadoria completa do marido. A esposa pode receber os 50% completos somente se ela entrar com o processo em sua idade de aposentadoria completa; se ela arquivar em uma idade mais jovem, os benefícios serão reduzidos para tão baixo quanto 35 por cento para a idade de apresentação mais jovem possível, 62

Estratégias de casais casados

Se o marido atingiu a idade de aposentadoria completa, mas ainda não está pronto para receber o Seguro Social, ele pode solicitar a Previdência Social e, em seguida, suspender os pagamentos. Então, de acordo com o U.S. News &World Report, só pode ser vantajoso para o casal se a esposa entrar com um pedido de Seguro Social aos 62 anos, desde que seus benefícios pessoais da Previdência Social sejam de pelo menos 40% dos de seu marido. O marido, Contudo, deve atrasar o depósito pelo menos até os 69 anos para obter o máximo benefício possível. Essa estratégia maximiza a renda vitalícia do Seguro Social para o casal. Além disso, a esposa ainda pode continuar a acumular benefícios de aposentadoria atrasada sobre sua própria renda, e em algum ponto ela pode mudar para isso se o benefício se tornar maior do que sua porção do benefício do marido.

Regras de seguridade social para mulheres divorciadas

Uma mulher divorciada pode receber o Seguro Social com base nos benefícios de seu marido mais recente, desde que ela tenha sido casada por no mínimo 10 anos e não case novamente antes dos 60 anos. Em todos os outros aspectos, as regras de cobrança da Previdência Social com base nos rendimentos do ex-marido são idênticas às da mulher ainda casada com o marido.

Estratégias de mulheres divorciadas

Assim como uma esposa ainda casada pode, uma mulher divorciada elegível para receber com base na renda de um ex-cônjuge pode entrar com o processo de seguridade social duas vezes:uma usando sua própria conta e outra usando a conta de seu ex-cônjuge. Assim, ela pode solicitar o seguro social aos 62 anos para um benefício reduzido, permitindo que sua própria conta acumule créditos atrasados da Previdência Social, em seguida, solicite novamente aos 70 anos de idade para receber todos os benefícios da Previdência Social por conta própria se seus benefícios forem maiores do que os que ela está recebendo atualmente. Uma mulher divorciada pode receber benefícios com base na conta de seu ex-marido, Contudo, somente se ele já entrou com o pedido de seguro social ou se atingiu a idade de aposentadoria completa.

Continuando a trabalhar

Uma esposa ou mulher divorciada que continuar trabalhando após o dia em que entrou com o pedido de seguro social terá seus benefícios cortados em $ 1 para cada $ 2 de renda (ou $ 1 para cada $ 3, no ano em que atinge a idade de aposentadoria completa). Contudo, sua conta pessoal do Seguro Social continuará a acumular valor com base nesse trabalho, tornando-o mais valioso se ela mais tarde solicitar o recebimento de seu próprio Seguro Social em vez do de seu marido. De forma similar, o marido que continua a trabalhar também continua a acumular valor em sua conta da Previdência Social. No último caso, os benefícios da previdência social da esposa serão recalculados todos os anos para calcular quaisquer aumentos.

-

Por que sua pontuação de crédito é tão importante para a obtenção de um empréstimo pessoal

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

Como usar opções de câmbio no comércio Forex

As opções de câmbio são relativamente desconhecidas no mundo das moedas de varejo. Embora algumas corretoras ofereçam essa alternativa à negociação à vista, a maioria não. Infelizmente, isso significa

-

A geração do milênio acaba de mudar de casa mais

p Se você está procurando uma casa ou vendendo uma, o que se segue pode estar totalmente de acordo com a sua experiência. Esta semana, o U.S. Census Bureau divulgou um conjunto de números revelando qu

-

Locação de carro elétrico:o que você precisa saber

As considerações financeiras do leasing de um carro elétrico podem ser diferentes daquelas do leasing de um carro tradicional. Enquanto os carros elétricos estão começando a se tornar mais populares

aposentadoria

- Quando posso sacar dinheiro de aposentadoria GTE?

- Benefícios de pensão por morte

- Quando posso receber meu cheque após solicitar os benefícios da previdência social?

- Diretrizes de renda para elegibilidade do Medicaid no estado de Washington

- Quais são as diretrizes de renda do Medicaid?

- Como calcular a dedução do Medicare da Previdência Social

-

Qual é a quantidade máxima de dinheiro que você pode ganhar para se qualificar para o FAFSA?

Qual é a quantidade máxima de dinheiro que você pode ganhar para se qualificar para o FAFSA? Os empréstimos da FAFSA são financiados pelo Departamento de Educação dos EUA. Devido ao custo crescente do ensino superior, a maioria dos alunos precisa de dinheiro emprestado para pagar a faculdade...

-

Com o alívio do empréstimo estudantil estendido até 2022,

aqui está o que você pode fazer com o dinheiro extra Suas finanças estão lutando, está se recuperando ou praticamente não foi afetado após o impacto do COVID-19? Para a maioria dos americanos, sua ...

-

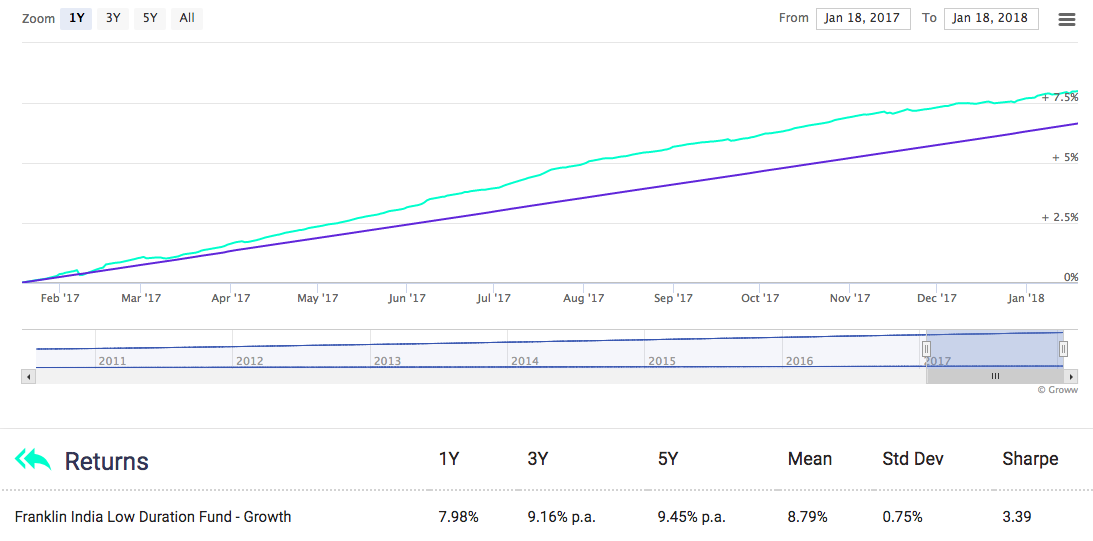

Devo investir em FD? Onde investir para obter melhores retornos?

Devo investir em FD? Onde investir para obter melhores retornos? FD (Fixed Deposit) é uma das opções de investimento mais populares na Índia. Muitas vezes as pessoas recomendam a seus filhos como uma opção obrigatória. Mas muitas pessoas têm a seguinte pergunta - q...

-

Atualização do estímulo:algumas famílias ainda estão esperando o pagamento do crédito tributário infantil em setembro

Atualização do estímulo:algumas famílias ainda estão esperando o pagamento do crédito tributário infantil em setembro Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...