Relação entre retorno esperado negativo e beta positivo

Capital de modelo de precificação de ativos

p O modelo de precificação de ativos de capital (CAPM) tenta definir a relação entre o retorno esperado de um investidor e o nível de risco que ele assume ao escolher um determinado investimento. O modelo tenta explicar o comportamento do preço de um título e o impacto que ele terá sobre o risco e o retorno de sua carteira. A medida de risco do CAPM é beta.Beta

p Beta é uma medida da relação entre o retorno de um determinado título e o retorno geral do mercado. É uma medida do risco não diversificável de um título. O beta pode ser positivo ou negativo, embora na maioria das vezes seja positivo. Um beta positivo significa que o retorno do título se move na mesma direção do mercado, enquanto um beta negativo mostra que o retorno do título se move na direção oposta ao retorno do mercado. Por exemplo, um beta de 0,5 sugere que você deve esperar que o retorno das ações mude em 0,5% positivo para cada mudança de 1% no retorno do mercado.

Retorno esperado

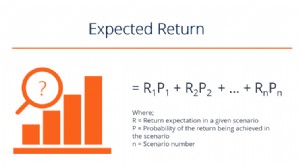

p Os principais componentes no cálculo de seu retorno esperado são o retorno do mercado, a taxa de retorno livre de risco e o beta. A taxa de retorno livre de risco é geralmente medida usando o retorno dos títulos do Tesouro para o período atual. Seu prêmio de risco, ou quanto você precisa ganhar para compensar o nível de risco que você assume ao escolher um determinado título, é determinado subtraindo a taxa de retorno livre de risco do retorno geral do mercado e multiplicando-a pelo beta do título individual. Adicionar esse número à taxa de retorno livre de risco dará a você o retorno esperado para o título.p A única maneira de produzir um retorno esperado negativo com um beta positivo é se a taxa de retorno livre de risco exceder o retorno geral do mercado. É improvável que isso aconteça, já que os investidores não optarão por adquirir títulos de maior risco sem a possibilidade de um maior retorno.

Disputando CAPM

p As previsões e a utilidade do CAPM foram contestadas por décadas. Embora a maioria dos analistas financeiros ainda estude o modelo e o use de forma preditiva, tem havido teorias em torno da autenticidade. Uma teoria é que as ações altamente voláteis irão, hora extra, produz um retorno médio que é negativo. Isso ocorrerá mesmo se o beta for positivo, contanto que seja um grande valor numérico. Isso nega a premissa básica sobre a qual o CAPM foi desenvolvido, mas pode ocorrer em alguns casos. Os especialistas financeiros costumam chamar isso de "cisne negro, "assim chamado por algo que é raro, mas você pode ver isso em algum ponto.

Diversificando um portfólio

p Se o retorno esperado de seu portfólio geral for negativo, é provável que a maioria de seus títulos tenha um beta negativo. Você pode querer diversificar seu portfólio, escolhendo mais títulos com um beta positivo para ajudar a estabilizar o movimento em seu portfólio e produzir um retorno que é mais provável de acompanhar o mercado em uma recuperação. Um beta positivo sugere que um título se moverá na mesma direção do mercado, portanto, comprar mais títulos com betas positivos fornecerá uma correlação mais direta com o movimento do mercado.

-

O que é análise de média-variância?

Análise de Média Variância é uma técnica que os investidores usam para tomar decisões sobre instrumentos financeiros para investir, com base na quantidade de risco que estão dispostos a aceitar (toler

-

O que é um retorno negativo?

Um retorno negativo representa uma perda econômica incorrida por um investimento em um projeto, um negócio, um estoque, ou outros instrumentos financeiros. Como resultado de uma falha de investimento,

investindo

- Relação entre custo marginal e custo variável médio

- Uma empresa pode ter uma receita líquida positiva, mas um fluxo de caixa negativo no mesmo ano?

- Relação entre retorno esperado negativo e beta positivo

- Relação entre franquia e prêmio

- Obtenha resultados positivos com negociações de base negativa

- A relação entre um balanço e uma demonstração de resultados

- Recuperando-se de um retorno negativo

- A relação entre títulos do governo e dívida nacional

-

Relação entre taxa de juros e investimento

Relação entre taxa de juros e investimento p O nível de investimento na economia é sensível a mudanças nas taxas de juros vigentes. Em geral, se as taxas de juros forem altas, o investimento diminui. Por outro lado, se as taxas de juros estão ...

-

O que é o retorno esperado?

O que é o retorno esperado? O retorno esperado de um investimento é o valor esperado da distribuição de probabilidade de possíveis retornos que ele pode fornecer aos investidores. O retorno do investimento é uma variável desconh...