O que significam os códigos ECOA em relatórios de crédito?

O Equal Credit Opportunity Act é uma lei federal que proíbe os credores de usar práticas discriminatórias ao lidar com os mutuários atuais e potenciais. Para cumprir este ato, as empresas de relatórios de crédito desenvolveram um conjunto de códigos que permitem à empresa categorizar os mutuários que não revelam informações que possam ser usadas para discriminação ilegal.

Lei de Oportunidades Iguais de Crédito

O Equal Credit Opportunity Act proíbe os credores de discriminar um mutuário com base na raça da pessoa, religião, cor, origem nacional, Estado civil, era, sexo ou se você recebe assistência pública ou bem-estar. O credor pode pedir que você divulgue essas informações de forma voluntária, mas isso geralmente é usado para ajudar a impor práticas anti-discriminatórias.

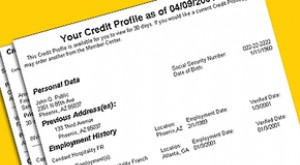

Relatório de crédito

Um relatório de crédito é uma coleção de informações que as empresas coletam sobre o padrão de comportamento de crédito de um consumidor individual. Sempre que você solicita um empréstimo ou paga uma conta, isso é registrado em seu relatório de crédito. Para garantir que o relatório não contenha informações que possam ser usadas para discriminar ilegalmente, diferentes empresas usam diferentes tipos de códigos para fornecer informações aos credores sem levar em consideração fatores proibidos.

Códigos

As empresas usam uma variedade de códigos ECOA diferentes, embora cada um deles geralmente transmita os mesmos tipos de informações. Por exemplo, Os códigos ECOA geralmente incluem letras diferentes. Um "I" em um código ECOA significa que a conta é uma conta individual mantida apenas sob o nome do devedor, enquanto um "J" significa que a conta é mantida em conjunto com outro devedor. Um "T" significa que a conta foi encerrada ou cancelada, enquanto um "M" significa que a conta tem um co-signatário.

Inspeção

Você pode visualizar os códigos ECOA em seu próprio relatório. Você tem o direito de ver seu relatório de crédito todos os anos gratuitamente, visitando o site autorizado pela Federal Trade Commission para divulgar essas informações aos consumidores:AnnualCreditReport.com. Se você vir um erro em seu relatório, você tem o direito de entrar em contato com a agência de crédito que cometeu o erro e exigir que as informações sejam alteradas ou removidas.

-

O que significa "Pays conforme combinado" em um relatório de crédito?

Pessoa que paga contas por telefone. p Paga conforme acordado é um termo que você deseja ver em seu relatório de crédito. Significa simplesmente que você está pagando uma dívida de acordo com o acordo

-

Como funcionam os relatórios de crédito

Não monitorar seu relatório de crédito pode levar a dívidas excessivas e taxas adicionais. Veja mais fotos da dívida. Se você já solicitou um cartão de crédito, um empréstimo para comprar uma cas

dívida

- O que significa validar um cartão de crédito?

- O que MM / AAAA significa em um cartão de crédito?

- O que EFX significa no meu relatório de crédito?

- O que as linhas de comércio rotativo significam em uma agência de crédito?

- O que significa NR em um relatório de crédito?

- O que significa reinvestigação em uma disputa de relatório de crédito?

- Qual é o significado da bandeira vermelha em relatórios de crédito?

- O que significa uma pontuação de crédito R9?

-

O que é um rating de crédito B?

O que é um rating de crédito B? p Corporações e outras empresas devem demonstrar sua qualidade de crédito para potenciais credores - e é aí que entram as agências de classificação de crédito. Standard &Poors (S&P), A Moodys e a Fitc...

-

O que HC significa em um relatório de crédito?

O que HC significa em um relatório de crédito? A administradora do cartão de crédito determinará seu limite de crédito alto. p É importante monitorar seus relatórios de crédito regularmente para garantir que sejam precisos. Contudo, você pode nota...