Rácios de orçamento pessoal recomendados

Ao criar um orçamento, muitos consumidores não sabem por onde começar a dividir sua renda em categorias de gastos. As proporções do orçamento podem consistir em despesas de manutenção, custos de habitação e transporte e fundos usados para poupança. Existem rácios de orçamento pessoal específicos que são recomendados tanto por consultores financeiros como por instituições financeiras. Esses índices também podem ser considerados ao se inscrever para um produto de crédito, como uma hipoteca ou um empréstimo pessoal.

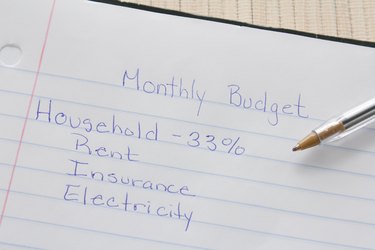

Despesas Domésticas

Ao determinar um orçamento, um dos maiores fatores normalmente será a proporção dedicada aos custos de habitação. Os custos de habitação incluirão pagamentos de hipoteca ou aluguel, impostos e custos de seguro, bem como os fundos necessários para os reparos necessários ou melhorias na casa. Também incluídos no índice de habitação estão os serviços públicos, como eletricidade, gás, água e esgoto e serviços de telefone. Cabo e Internet também podem ser incluídos, no entanto, muitos consideram isso um luxo em vez de uma necessidade. Recomenda-se que a proporção da proporção do alojamento seja igual ou inferior a 35 por cento.

Transporte

Depois do alojamento, o transporte pode ser a parte mais cara da proporção do orçamento do consumidor. Os custos de transporte incluem todos os pagamentos de um empréstimo ou aluguel de automóvel, fundos para o gás, seguro automóvel, manutenção de rotina e economia para reparos. Os custos de transporte também podem incluir fundos usados para taxas de estacionamento, bem como transporte público. Alguns consumidores também optam por incluir economias na compra de um futuro carro, se não houver um pagamento mensal envolvido. Recomenda-se que os custos de transporte sejam de 20 por cento do orçamento.

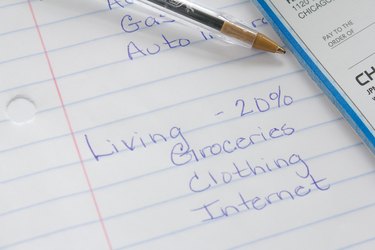

Custo de vida

Os consumidores normalmente gastam uma boa parte de sua renda com despesas normais de subsistência. Esta categoria incluirá um orçamento para mantimentos, jantar fora, entretenimento, como filmes ou férias, despesas médicas e custos de medicamentos prescritos. As despesas de manutenção também podem incluir roupas e itens pessoais, bem como presentes ou serviços de assinatura, como aluguel de filmes ou revistas. Alguns consumidores também incluirão televisão a cabo ou Internet como despesas de subsistência, em vez de despesas domésticas. O custo de vida deve ser de 20% do orçamento.

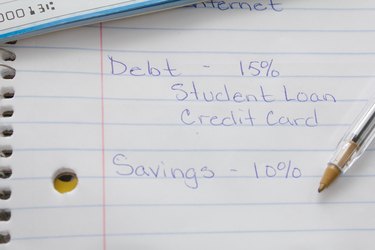

Dívida e Poupança

Depois de considerar o alojamento, despesas de transporte e moradia, o reembolso da dívida e a economia entrarão em jogo. O reembolso da dívida incluirá despesas como faturas de cartão de crédito, empréstimos pessoais não garantidos, empréstimos estudantis e quaisquer outras obrigações de dívida que não estejam vinculadas a um empréstimo garantido, como hipoteca ou empréstimo de carro. O pagamento da dívida deve totalizar 15% de um orçamento.

Embora a economia seja o menor percentual de uma proporção do orçamento, pode ajudar os consumidores a se prepararem para o futuro. A poupança consistirá em um fundo de emergência, bem como economias de aposentadoria e quaisquer investimentos, como ações, títulos e propriedades de investimento imobiliário. A economia deve ocupar os 10% restantes de um orçamento.

-

3 dicas de orçamento para 2020

Atenha-se ao seu orçamento - e balance suas economias - com esses movimentos importantes. Atenha-se ao seu orçamento - e balance suas economias - com essas medidas importantes. Seguir um orçamento

-

Como funcionam os orçamentos pessoais

Criar um orçamento pode ser estressante, mas não criar um orçamento provavelmente será ainda mais. Veja dívida As fotos. Todo mundo sabe que se você comer demais, pode levar a um ataque cardíaco. O m

orçamento

- Guia de orçamento pessoal

- Comparando os recursos do software de orçamento pessoal

- Como Combinar Orçamentos Pessoais

- Planejamento de orçamento pessoal - como seguir seu plano

- Orçamento para economia:agora ou nunca

- Software de orçamento de computador vs software de orçamento pessoal online

- 3 maneiras de melhorar seu orçamento pessoal

- Software de orçamento grátis

-

Como melhorar seu estilo pessoal dentro de um orçamento

Como melhorar seu estilo pessoal dentro de um orçamento Se você ama moda, provavelmente você já passou muito tempo pensando em como melhorar seu estilo pessoal. Talvez você tenha acreditado que as roupas precisam ser caras para ter uma boa aparência ou que...

-

Como lidar com minha conta poupança no meu orçamento?

Como lidar com minha conta poupança no meu orçamento? Quando você está configurando um orçamento e tentando ser específico em suas metas financeiras de longo prazo, você pode se perguntar como tratar sua conta poupança em seu orçamento. Para sua sorte,...