Quando o calendário atingiu a vertical:um conto de propagação diagonal

Quando um novo (ish) trader de opções se gradua nas estratégias básicas - chamadas cobertas e spreads verticais, por exemplo - para spreads mais avançados com várias etapas, pode ser um pouco intimidante no início. E os spreads diagonais não são exceção. Mas, depois de entender como essas opções de propagação são colocadas juntas, eles podem não parecer tão complicados. E quanto a ser útil, diagonais podem ser seu próximo passo na negociação de opções se você já vendeu uma opção de compra coberta.

Intrigado? Aqui está a história dos spreads diagonais.

Observação:existem duas conversas distintas - capítulos, Se você for. O primeiro é sobre spreads diagonais como um estratégia - como e por que você pode colocar em uma diagonal. E então há a propagação diagonal como um troca , e especificamente, por que eles são uma escolha popular ao lançar uma opção de perna única.

O que é uma propagação diagonal?

Cada spread diagonal é composto por uma opção comprada e uma opção vendida - ambas as opções de compra ou ambas as opções de venda - com diferentes datas de vencimento e diferentes preços de exercício. Pense nisso como a combinação de um spread de calendário (mesmo exercício; data de vencimento diferente) e um spread vertical (mesmo vencimento; exercício diferente).

O termo "diagonal" vem da observação de opções em uma cadeia de opções típica, onde a opção curta e a opção longa são orientadas de forma diagonal uma da outra. Uma diagonal com duas chamadas é um spread diagonal de chamadas (veja a figura 1). Um spread diagonal de venda tem duas opções de venda.

Se uma diagonal é “longa” ou “curta” depende da perna adiada. Uma diagonal longa é longa no mês diferido e curta no mês próximo. Uma diagonal curta é a data de vencimento adiada.

Vamos começar desmontando uma longa diagonal. Especificamente, vamos comparar uma diagonal longa a um calendário longo e uma vertical curta.

Imagine que você está sem a greve de junho de 135 em nosso antigo favorito, XYZ. Uma opção curta envolve redução de tempo positiva, ou teta, o que significa que você ganha dinheiro com a passagem do tempo. Para preservar a redução de tempo positiva da opção curta, você pode comprar uma opção que está um pouco mais fora do dinheiro (OTM) e com o mesmo vencimento. Isso cria uma pequena propagação vertical. A opção OTM adicional é mais barata do que a opção curta perto do dinheiro. Isso é bom, mas se sua estratégia for para opções curtas que estão mais perto do vencimento mês após mês, você vai ter que comprar essa opção como uma cobertura mês após mês. Isso pode acabar sendo um monte de transações, cada um dos quais pode incorrer em alguns custos.

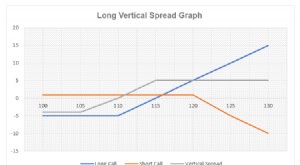

FIGURA 1:LIGUE PARA LUCROS E PERDAS DIAGONAIS. A forma deste gráfico varia dependendo de onde você coloca seus golpes curtos e longos. Mas a curva representa um curto, no dinheiro, chamada de curto prazo junto com outro out-of-the-money, chamada de longo prazo. Apenas para fins ilustrativos.

Como uma alternativa, você poderia comprar uma opção com o mesmo preço de exercício da opção vendida, mas em uma expiração adiada - digamos, a setembro de 110 - para criar um calendário extenso. Isso protege a opção curta, e se você comprar uma opção com um vencimento alguns meses antes do vencimento da opção curta, você não tem que continuar comprando a sebe. Mas a opção de vencimento posterior é mais cara do que a opção de vencimento próximo. E é suscetível a uma queda na volatilidade implícita. Ambos os fatores podem prejudicar o seu declínio de tempo positivo.

Uma terceira estratégia é colocar essa opção comprada em mais um preço de exercício de OTM e mais um vencimento. Isso faz algumas coisas:

- O preço de exercício do OTM adicional torna a opção longa menos cara, o que significa que você preserva um pouco mais do declínio do tempo positivo de sua opção curta.

- A expiração posterior significa que você não precisa continuar comprando esse hedge sempre que vender uma opção de curto prazo. Isso reduz os custos de transação.

Você acabou de criar um longo spread de opções diagonais.

A diagonal curta:uma chamada-terminativa coberta?

Alerta de complexidade.

A maioria dos investidores em ações busca uma exposição longa às ações. Mas as ações compradas podem amarrar muito capital e expô-lo ao risco se as ações caírem. Por causa disso, alguns investidores em ações compram opções de compra in-the-money em um vencimento posterior, em vez de comprar ações. As ligações são mais baratas do que o estoque, e o risco é limitado ao preço da chamada. É uma maneira de obter longa exposição em ações (por um tempo limitado).

Uma diagonal curta - combinando a chamada longa com uma chamada OTM curta em um vencimento de prazo mais próximo - é semelhante em estratégia e exposição a uma chamada coberta. A posição visa o fluxo de caixa positivo em troca de um limite de alta no potencial de retorno. (Aqui está uma atualização sobre as chamadas cobertas.)

Assim como em uma chamada coberta, você pode vender as opções fora do dinheiro em cada novo ciclo de vencimento na diagonal para manter o fluxo de caixa. Pense nisso como “rolando” as opções curtas de um vencimento para outro.

Opções de rolamento de perna única com diagonais

Bastante intuitivo, direito? Claro, colocar e cuidar de diagonais pode não ser sua preferência. Como todos os spreads de opções, eles não são para todos.

Mas mesmo se você nunca se aventurar além da chamada coberta ou colocação de proteção, você pode achar útil se familiarizar com a colocação de uma negociação de spread diagonal.

Porque? Porque as opções expiram. E dependendo da sua estratégia, pode fazer mais sentido rolar uma posição "para baixo e para fora" ou "para cima e para fora".

Suponha que você seja longo XYZ, e com o estoque em $ 130, você vendeu a chamada de 140 strike contra ele. Agora, suponha que o vencimento esteja se aproximando e XYZ esteja sendo negociado a $ 137. Você espera até o vencimento e depois vende uma nova chamada? Se sobrar pouco ou nenhum prêmio na década de 140, talvez seja hora de comprar de volta sua chamada curta.

Considerando o rali recente, faz sentido manter a greve de 140? Se sua estratégia típica é vender uma chamada de 7% a 10% OTM, provavelmente não. Você pode escolher o ataque 145 ou 150.

Você poderia fazer essas duas negociações individualmente, ou fixe o preço deles como - você adivinhou - um spread diagonal (veja a figura 2).

Agora que você leu o conto da diagonal, você está convencido de que a história é mais simples do que você pode imaginar? Espero que sim. Agora que você sabe como as diagonais são colocadas juntas, você pode analisar a posição para ver onde pode perder dinheiro. E se você estiver pronto para fazer uma negociação, você saberá como inserir a ordem diagonal como um único spread.

São opções que escolha certa para você?

Embora a negociação de opções envolva riscos únicos e definitivamente não seja adequada para todos, se você acredita que a negociação de opções se ajusta à sua tolerância ao risco e estratégia geral de investimento, A TD Ameritrade pode ajudá-lo a buscar suas estratégias de negociação de opções com plataformas de negociação poderosas, recursos de geração de ideias, e o suporte de que você precisa.

Saiba mais sobre os benefícios e riscos potenciais das opções de negociação.

Jayanthi Gopalakrishnan não é um representante da TD Ameritrade, Inc. O material, Visualizações, e as opiniões expressas neste artigo são exclusivamente do autor e podem não refletir as da TD Ameritrade, Inc.

Doug Ashburn não é representante da TD Ameritrade, Inc. O material, Visualizações, e as opiniões expressas neste artigo são exclusivamente do autor e podem não refletir as da TD Ameritrade, Inc.

-

O que é um Short Put?

Uma opção de venda curta é apenas a venda de uma opção de venda. Quando você vende uma opção de venda, diz-se que você encurta o put. Um comerciante, ao vender uma opção de venda, vende o direito de v

-

O que é propagação vertical?

O spread vertical é uma estratégia de negociação que envolve a negociação de duas opções ao mesmo tempo. É o spread de opções mais básico. Uma combinação de uma opção longa e uma opção curta em difere

Opção

-

O que é um Bull Put Spread?

O que é um Bull Put Spread? Uma propagação de touro, que é uma estratégia de opções, é utilizado por um investidor quando ele acredita que as ações subjacentes apresentarão um aumento moderado de preço. Um spread de venda de alt...

-

O que é uma propagação de calendário?

O que é uma propagação de calendário? Um spread de calendário é uma técnica de negociação que envolve a compra de um derivado de um ativo em um mês e a venda de um derivado do mesmo ativo em outro mês. É mais comumente feito no caso de co...