Fundo de Renda de Vida (LIF)

O que significa Fundo de Renda de Vida?

Um fundo de renda de vida (LIF) é um tipo de fundo de renda de aposentadoria registrado (RRIF) oferecido no Canadá que pode ser usado para manter fundos de pensão bloqueados, bem como outros ativos para um eventual pagamento como renda de aposentadoria.

Um fundo de renda de vida não pode ser retirado em uma única quantia. Os proprietários devem usar o fundo de maneira a sustentar a renda de aposentadoria por toda a vida. A Lei do Imposto de Renda de cada ano especifica os valores mínimo e máximo de retirada para RRIFs, que abrange LIFs.

As estipulações RRIF da Lei do Imposto de Renda levam em consideração os saldos dos fundos e um fator de anuidade.

Principais vantagens

- Os fundos de renda de vida são um tipo de veículo de renda de aposentadoria usado no Canadá.

- O governo canadense regula vários aspectos dos fundos de renda de vida, em particular os montantes que podem ser retirados, que são especificados anualmente através das estipulações da Lei do Imposto de Renda para RRIFs.

- Você deve ter pelo menos a idade de aposentadoria precoce (especificada na legislação previdenciária) para comprar um LIF, você deve ter pelo menos a idade de aposentadoria precoce ou a data normal de aposentadoria para começar a receber pagamentos LIF, e você deve começar a receber pagamentos um ano após completar 71 anos.

- As vantagens de um LIF incluem o fato de que as contribuições aumentam com impostos diferidos dentro de um LIF, os proprietários podem escolher seus próprios investimentos (desde que os investimentos se qualifiquem), e os fundos de um LIF são protegidos pelo credor.

- Os fundos de renda vitalícios são oferecidos por muitas instituições no Canadá.

Compreendendo o Fundo de Renda de Vida

Os fundos de renda de vida são oferecidos por instituições financeiras canadenses. Eles fornecem aos indivíduos um veículo de investimento para gerenciar os pagamentos de fundos de pensão bloqueados e outros ativos.

Em muitos casos, os ativos de pensão podem ser mantidos, mas não acessíveis se um funcionário deixar a empresa. Esses ativos, geralmente chamados de ativos bloqueados, pode ser administrado em outros veículos de investimento, mas pode exigir a conversão em um fundo de renda de vida quando o proprietário estiver pronto para começar a fazer saques.

Os pagamentos de fundos de renda de vida são determinados por uma fórmula governamental que se aplica a todos os tipos de RRIFs. A maioria das províncias do Canadá exige que os ativos do fundo de renda vitalício sejam investidos em uma anuidade vitalícia. Em muitas províncias, Os saques do LIF podem começar em qualquer idade, desde que a renda seja usada para renda de aposentadoria.

Assim que um investidor começa a receber pagamentos de LIF, ele deve monitorar os valores mínimo e máximo que podem ser retirados. Esses valores são divulgados na Lei do Imposto de Renda anual, que fornece estipulações relativas a todos os RRIFs. A retirada máxima de RRIF / LIF é a maior das duas fórmulas, ambos definidos como uma porcentagem do total de investimentos.

A instituição financeira da qual o LIF é emitido deve fornecer uma declaração anual ao proprietário do LIF.

Com base na declaração anual, o proprietário do LIF deve especificar no início de cada ano fiscal o valor da receita que gostaria de sacar. Isso deve estar dentro de um intervalo definido para garantir que a conta tenha fundos suficientes para fornecer uma renda vitalícia para o proprietário do LIF.

Os investimentos qualificados em um LIF incluem dinheiro, fundos mútuos, ETFs, títulos listados em uma bolsa designada, títulos corporativos, e títulos do governo.

Regras do Life Income Fund (LIF)

Aqui estão algumas regras gerais sobre um LIF:

- Um fundo de renda vitalícia obedece às regras mínimas de retirada de RRIF

- As retiradas são consideradas renda e são tributadas em sua taxa marginal de imposto

- Você não pode usar a idade do seu cônjuge para determinar os pagamentos mínimos do LIF

- Você deve ter pelo menos a idade de aposentadoria antecipada (especificada na legislação previdenciária) para comprar um LIF

- Você deve ter pelo menos a idade de aposentadoria antecipada ou a data normal de aposentadoria para começar a receber pagamentos LIF

- Você deve começar a receber pagamentos no ano após completar 71 anos

- Se você tem um cônjuge, você deve obter o consentimento deles antes de configurar um LIF, uma vez que as retiradas podem impactar futuros benefícios por morte

- Apenas certos tipos de investimentos se qualificam em um LIF

Vantagens e desvantagens de um Fundo de Renda de Vida (LIF)

A configuração de um LIF tem várias vantagens:

- Como outros produtos registrados, as contribuições aumentam com impostos diferidos em um LIF

- Os proprietários de LIF podem escolher seus próprios investimentos (desde que os investimentos se qualifiquem)

- Os fundos de um LIF são protegidos pelo credor e não podem ser apreendidos para saldar obrigações de dívida

- As contribuições podem crescer com impostos diferidos até um ano após você completar 71 anos

Claro, também há desvantagens na configuração de um LIF. Eles incluem:

- Um requisito de idade mínima (idade de aposentadoria precoce) antes de poder iniciar um LIF

- Uma exigência de idade mínima (aposentadoria antecipada ou idade normal de aposentadoria) antes de poder receber pagamentos LIF

- Os limites máximos de saque evitam que você acesse mais receita quando precisar

- Apenas investimentos qualificados podem ser mantidos em uma conta LIF

-

As contribuições aumentam com impostos diferidos em uma conta LIF

-

Os proprietários de LIF podem escolher seus próprios investimentos (desde que os investimentos se qualifiquem)

-

Os fundos de um LIF são protegidos pelo credor e não podem ser apreendidos para saldar obrigações de dívida

-

As contribuições podem crescer com impostos diferidos até um ano após você completar 71 anos

-

Um requisito de idade mínima (idade de aposentadoria precoce) antes de ser capaz de iniciar um LIF

-

Uma exigência de idade mínima (aposentadoria antecipada ou idade normal de aposentadoria) antes de poder receber pagamentos LIF

-

Os limites máximos de saque evitam que você acesse mais receita quando precisar

-

Apenas investimentos qualificados podem ser mantidos em uma conta LIF

Gestão de fundos de renda de vida

Os fundos de renda vitalícios são oferecidos por muitas instituições no Canadá para apoiar a distribuição de aposentadoria para investidores. Abaixo está uma lista de empresas que oferecem fundos de renda vitalícia com alguns detalhes sobre o produto de cada empresa.

Sun Life Financial :Oferece aos investidores várias opções de investimento em LIF, incluindo contratos de investimento com seguro garantido, fundos mútuos, contratos de fundos segregados, e mais.

Canada Life :Permite a conversão de um plano de pensão registrado, plano de poupança para aposentadoria registrado fechado, ou ativos de conta de aposentadoria bloqueados. Facilita retiradas de pagamento para renda de aposentadoria.

Banco Imperial Canadense de Comércio :O Canadian Imperial Bank of Commerce oferece uma conta de poupança com juros diários do LIF. Ajuda a facilitar as distribuições de aposentadoria. Permite que os investidores recebam juros diários sobre os investimentos de suas contas.

FAQs do Life Income Fund

Com que idade você pode sacar dinheiro de um LIF?

Você pode sacar dinheiro aos 55 anos. Não são permitidos saques de um LIF antes dos 55 anos.

A renda do LIF é tributável?

sim. A renda do LIF é tributável e deve ser adicionada à sua renda anual. Se a retirada for maior do que a retirada mínima anual, os impostos são retidos sobre o montante em excesso.

O que acontece com um LIF quando você morre?

Após a morte, o saldo do seu LIF é pago ao seu cônjuge. Se seu cônjuge negar o pagamento ou se um dos cônjuges estiver ausente, é pago aos seus herdeiros.

-

Fundo mútuo

O que é um fundo mútuo? Um fundo mútuo é um tipo de veículo financeiro constituído de um pool de dinheiro coletado de muitos investidores para investir em títulos como ações, títulos, instrumentos d

-

Como meu fundo de emergência salvou a vida dos meus cães

Um fundo de emergência não protege apenas suas finanças, mas também os membros de sua família. Sempre escrevi sobre a importância de ter um fundo de emergência e, para ter certeza de que estava e

Informação de fundo

- Fidelity New Markets Income Fund

- O Fundo de Renda Fixa

- Uma Análise do Fundo de Renda

- O Fundo de Crescimento e Renda

- Fundo de Apreciação de Capital vs Fundo de Renda

- Uma análise de uma variedade de fundos de renda

- Um guia para iniciantes para fundos de renda

- Usando Assentamentos de Vida para Financiar Aposentadoria

-

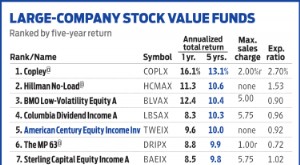

American Century Equity Income foca no valor

American Century Equity Income foca no valor Diz-se que o famoso diretor de Hollywood, Howard Hawks, definiu um bom filme como aquele com três cenas boas e nenhuma ruim. A equipe de gestão por trás American Century Equity Income (símbolo, TWEI...

-

O que é um Fundo de Renda?

O que é um Fundo de Renda? p Um fundo de renda é um veículo de investimento semelhante a um fundo mútuo ou um fundo negociado em bolsa (ETF) Exchange-Traded Note (ETN) Uma nota negociada em bolsa (ETN) é um instrumento de empré...