Fundos líquidos vs FD:uma análise comparativa

Na Índia, Os depósitos fixos são os mais antigos e provavelmente a forma de investimento mais confiável.

Antes que ações e fundos mútuos começassem a ganhar atenção, os depósitos fixos eram o nome preferido para investimentos e retornos estáveis. Havia muitos benefícios oferecidos por depósitos fixos, incluindo riscos baixos, retornos razoáveis, e alta liquidez.

Ao longo dos anos, diferentes tipos de fundos foram lançados para atender às necessidades de diferentes tipos de investidores. Principalmente para quem prefere DFs.

Entre os fundos, fundos líquidos têm um perfil de risco semelhante a um FD e, portanto, a maioria dos investidores os compara com depósitos fixos.

Aqui está o que você deve saber antes de fazer um investimento em qualquer um dos instrumentos.

Depósitos fixos e fundos líquidos

Às vezes, você tem fundos ociosos por um curto período. Digamos que você queira fazer férias internacionais em dezembro e acumulou fundos em janeiro. E mantê-los em uma conta poupança atrairia juros baixos.

A primeira opção é um depósito fixo. Este é um instrumento de investimento que oferece uma taxa de juros fixa para um determinado mandato. É oferecido por bancos e empresas financeiras não bancárias (NBFCs). A taxa de juros é superior à oferecida por uma conta poupança.

Outra opção que você, como investidor, pode considerar para tal curto prazo é um fundo mútuo líquido. Este é um tipo de fundo de dívida que investe em instrumentos de renda fixa, como papel comercial, títulos do governo, e títulos do tesouro. Ele se concentra principalmente em oferecer proteção de capital e liquidez aos investidores. O gestor do fundo se esforça para gerar retornos melhores do que os juros da conta poupança.

Comparação entre depósitos fixos e fundos líquidos

Aqui estão alguns pontos de comparação entre depósitos fixos e fundos líquidos:

FeatureFixed DepositsLiquid Mutual FundsRiskEstes são considerados investimentos de risco extremamente baixo, uma vez que são oferecidos por bancos ou NBFCs e geralmente têm uma apólice de seguro que protege o capital investido e juros de até Rs.5 lakh por conta bancária. instrumentos de renda. Esses instrumentos são afetados pela volatilidade do mercado e pelo estado geral da economia. Portanto, esses fundos apresentam um risco relativamente maior em comparação com os depósitos fixos. Retornos Depósitos fixos oferecem uma taxa fixa de retorno administrada pelo Reserve Bank of India com base nas condições da economia e do sistema financeiro do país. Embora os retornos sejam maiores do que as contas de poupança, eles são menores do que os fundos líquidos. Os fundos mútuos líquidos não oferecem nenhum retorno garantido. Contudo, eles tendem a oferecer melhores retornos do que depósitos fixos. É importante garantir que o gestor do fundo não assuma riscos elevados ao administrar a carteira do fundo. É necessário ler atentamente o documento da oferta antes de investir. Liquidez Os depósitos fixos têm uma data de vencimento e a taxa de juros é oferecida com base no valor do principal e no prazo do depósito. Embora você possa retirar seus fundos prematuramente, uma multa é cobrada pelo mesmo (geralmente em torno de um por cento dos juros aplicáveis). Portanto, enquanto os depósitos fixos oferecem liquidez, tem um preço. Embora você possa resgatar unidades de fundos líquidos a qualquer momento, sem quaisquer cargas de saída, ano passado, o SEBI anunciou cargas de saída para fundos líquidos resgatados no prazo de sete dias após mantê-los. Esta é uma estrutura graduada. Por exemplo, manter um fundo líquido por um dia e sair dele atrairá uma carga de saída de 0,007%, e manutenção por dois dias - 0,0065%. Do sétimo dia em diante, não há carga de saída nos resgates. Portanto, fundos líquidos oferecem melhor liquidez com taxas de penalidade mais baixas em comparação com FDs.Investment HorizonVocê pode investir em um depósito fixo por um prazo que varia de sete dias a dez anos. Os fundos líquidos têm um vencimento de até 91 dias. TributaçãoOs juros ganhos com depósitos fixos é adicionado à sua renda anual e tributado de acordo com a tabela de impostos aplicável. Além disso, sempre que os juros são pagos ou acumulados, o banco / NBFC deduz 10% do TDS. No fim do ano, você precisa deduzir o valor do TDS de sua obrigação tributária geral e pagar a diferença. Você também pode investir em um depósito fixo para economia de impostos com um lock-in de três anos para reivindicar deduções fiscais de até Rs 1.5 lakh sob a Seção 80C da Lei do Imposto de Renda, 1961. Se você mantiver investimentos em fundos líquidos por mais de três anos, seus retornos serão considerados ganhos de capital de longo prazo e tributados em 20% após a indexação. Por outro lado, para investimentos mantidos por três anos ou menos, as declarações são tributadas de acordo com a tabela de imposto de renda aplicável.Como escolher entre os dois?

Como você pode ver, tanto os depósitos fixos quanto os fundos líquidos têm certos prós e contras. Assim, como você escolhe entre os dois?

Quem deve considerar investir em um depósito fixo?

Os depósitos fixos são ideais para investidores com tolerância de risco extremamente baixa a zero. Contudo, é importante lembrar que se você está planejando investir em um de um NBFC, então você terá que verificar suas classificações dadas por agências como a CRISIL antes de investir. Embora FDs com bancos sejam muito mais seguros do que NBFCs.

Os FDs são geralmente uma boa opção de investimento de longo prazo para investidores que buscam retornos melhores do que contas de poupança e com baixa tolerância ao risco.

Quem deve considerar investir em fundos líquidos?

Os fundos líquidos investem em instrumentos de renda fixa e buscam oferecer proteção de capital e liquidez aos investidores. Portanto, eles investem apenas em instrumentos de alta qualidade. Isso os torna mais seguros do que outros fundos mútuos. Contudo, eles são mais arriscados do que os depósitos fixos.

Portanto, você pode considerar investir em fundos líquidos se tiver uma tolerância de risco baixa a média. Embora esses fundos não garantam nenhum retorno, eles tendem a oferecer melhores retornos do que FDs.

Feliz investimento!

-

Como quebrar um contrato de locação devido a baratas

Peça ao seu senhorio para lhe dizer quando o exterminador está chegando. Se você acabou de assinar um contrato e encontrou baratas, não se apresse em cancelar seu contrato, mesmo que seja uma situaçã

-

8 lições de vida que aprendi com os melhores escritores da história

Aprendi muitas lições estudando escritores de sucesso. E quer você goste ou não, você é um escritor. Pense nisso. O que um escritor Faz ? Um escritor é alguém que estrutura seus pensamentos e os c

-

O que é uma garantia?

Se você fez um empréstimo para comprar um carro ou uma casa, houve uma garantia sobre isso. Então, o que é uma garantia e por que você deveria se importar? Uma garantia é uma ação judicial que per

-

Níveis de cartões de crédito American Express

Existem níveis de cartões de crédito American Express. Entregar um cartão de crédito American Express a um vendedor indica que você tem uma boa pontuação de crédito e um gosto ainda melhor para os ca

Fundo de investimento público

- Gestão Ativa vs Gestão Passiva

- Os fundos mútuos também podem dar retornos multibagger (como ações)?

- 6 parâmetros para analisar se um fundo mútuo é adequado para você

- Determinando quando vender fundos mútuos

- Invista com 500 rupias em fundos mútuos SIP e Lumpsum

- Vantagens de investir em fundos mútuos indexados

-

O que é um spread de títulos de alto rendimento?

O que é um spread de títulos de alto rendimento? Um spread de títulos de alto rendimento, também conhecido como spread de crédito, é a diferença nos rendimentos entre vários títulos de alto rendimento, expressa em pontos básicos ou pontos percentuai...

-

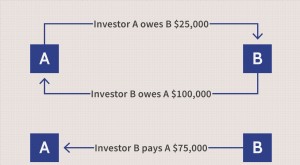

Rede

Rede O que é rede? A compensação envolve a compensação do valor de várias posições ou pagamentos devidos a serem trocados entre duas ou mais partes. Ele pode ser usado para determinar a qual parte é devi...

-

O que é o Home Banking?

O que é o Home Banking? Home banking se refere a serviços bancários que podem ser acessados de casa, quer através da Internet ou por telefone. Muitas vezes referido como banco online, a maioria dos bancos oferece serviços ...

-

5 métodos fáceis para monitorar despesas e quilometragem com eficiência

5 métodos fáceis para monitorar despesas e quilometragem com eficiência Se você é como a maioria dos proprietários de empresas, empresários ou vendedores, você provavelmente tem uma caixa de sapatos cheia de recibos de gás. Sua caixa de sapatos pode estar se disfarçando c...