3 razões pelas quais você pode precisar de um fundo de emergência maior do que a maioria das pessoas

Todos nós precisamos de economias de emergência - mas alguns de nós precisam de mais do que outros.

Ainda no outro dia, eu estava prestes a encher meus pneus com ar, porque meu carro indicava que a pressão deles estava baixa. No processo, descobri que eles foram completamente baleados. Eu esperava ganhar mais um ano ou dois deles, então fiquei desagradavelmente surpreso ao saber que, em vez disso, estaria desembolsando mais de US $ 800 para substituí-los.

Alguns dias depois, tive um problema dentário que meu plano de seguro cobria apenas parcialmente, então fui forçado a desembolsar US $ 200 no interesse da preservação do dente.

No espaço de três dias, encontrei-me no gancho por US $ 1.000 em despesas não planejadas. Felizmente, eu tinha meu fundo de emergência para recorrer, então, em vez de deixar essas despesas me endividar, usei minhas economias.

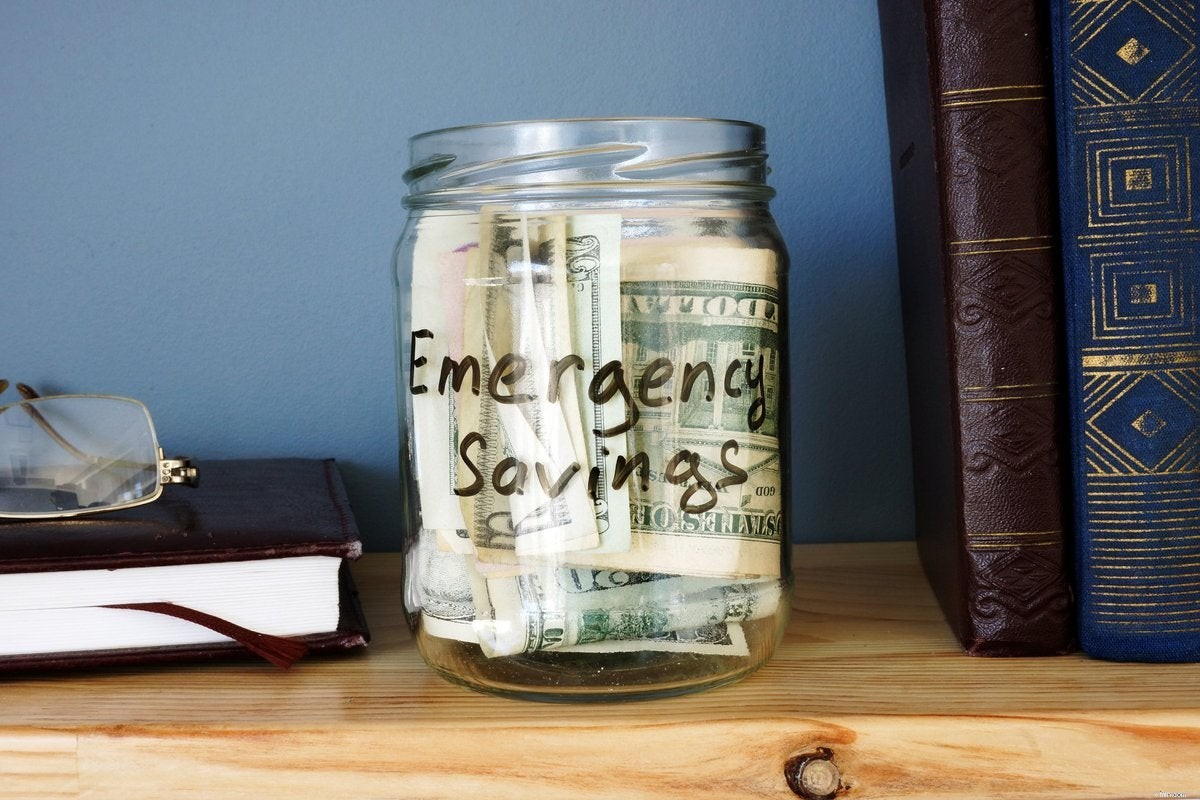

Se você não estiver familiarizado com o fundo de emergência, é basicamente uma conta poupança que deve, idealmente, conter dinheiro suficiente para cobrir três a seis meses de despesas de subsistência. Por que essa soma? Seu fundo de emergência é seu salva-vidas quando uma conta inesperada cai no seu colo, ou quando você perde uma fonte de renda devido a doença ou perda de emprego. Como tal, você deseja que esse fundo seja substancial.

Ao mesmo tempo, você também não quer sobrecarregar suas economias de emergência, porque se você mantiver muito dinheiro em dinheiro, perderá a oportunidade de investi-lo e transformá-lo em uma quantia maior. Seu fundo de emergência precisa ser guardado em uma conta bancária regular, onde seu principal não corre o risco de cair, a menos que você o retire. Mas, como você geralmente ganha menos juros com uma conta poupança do que, digamos, com uma carteira cheia de ações, é importante não exagerar nas economias de emergência.

Dito isto, existem três cenários em que vale a pena preencher seu fundo de emergência mais do que a pessoa média. Se algum destes se aplicar a você, você pode considerar a possibilidade de economizar mais de seis meses de despesas de subsistência.

1. Sua renda é variável

Os funcionários assalariados têm uma renda estável. Freelancers e autônomos, nem tanto. Se sua renda varia significativamente de mês para mês, você pode ter dificuldades para acompanhar suas contas de vez em quando. Nesse caso, vale a pena ter uma almofada mais pesada caso sua carga de trabalho diminua ao mesmo tempo em que seu carro quebra e seu HVAC falir. Algumas economias extras podem evitar que um período lento se torne uma catástrofe financeira.

2. Você tem grandes problemas de saúde

Se você tem um problema médico conhecido, ou uma série de problemas, é mais provável que acabe no consultório do médico ou no hospital do que um americano típico. Quanto mais você fica doente, mais contas médicas você acumula. Ter uma rede de segurança maior será útil no caso de você ser forçado a visitar o pronto-socorro ou passar por um procedimento que consome a maior parte de seus ganhos em um determinado mês. Além disso, quanto mais problemas médicos você tiver, maior a probabilidade de faltar ao trabalho e possivelmente ficar sem pagamento, agravando o problema. Um fundo de emergência maior ajudará a aliviar algumas de suas preocupações financeiras durante os períodos em que os problemas de saúde o impedem de trazer um salário para casa.

3. Você possui várias casas

Possuir uma casa significa enfrentar um mundo de despesas na forma de manutenção e reparos. Portanto, se você possui mais de uma casa, seria prudente colocar um pouco de dinheiro extra em seu fundo de emergência. Por mais caro que seja substituir um único telhado ou unidade de ar condicionado, imagine o quão caro pode ser ter que fazer isso duas vezes no mesmo ano para duas casas diferentes.

Não faz mal ser grande

Na maioria das vezes, um fundo de emergência com três a seis meses de despesas de subsistência comprará a proteção de que você precisa. Mas se alguma das situações acima se aplicar à sua vida, você pode querer ter nove a 12 meses de custo de vida. Enquanto você vai perder algum potencial de crescimento por esse dinheiro extra, a paz de espírito que você receberá em troca vale mais do que esse compromisso.

-

Você precisa de um fundo de emergência antes de começar a investir. Aqui está o porquê

Você pode se arrepender muito se não tiver economizado para emergências antes de colocar seu dinheiro em risco. Investir no mercado de ações pode ser realmente emocionante. Com o tempo, constru

-

5 razões pelas quais você pode precisar visitar o escritório de previdência social

Você não precisa ter 65 anos para ter um motivo para visitar o escritório do Seguro Social. Se você é um cidadão americano ou residente permanente anos da idade da aposentadoria e tem a sorte de ser

bancário

- Você precisa de mais do que uma loja para seu site de comércio eletrônico

- 4 razões pelas quais o fundo protegido pode não ser para você

- Sim,

- 4 novos motivos pelos quais você precisa de um fundo de emergência

- 7 razões pelas quais você é mais do que sua pontuação de crédito

- Por que você precisa de um fundo de emergência e como criar um

- Se essas 4 coisas se aplicarem a você, você pode precisar de um fundo de emergência maior

- Preciso de um fundo de emergência?

-

Você precisa de um fundo de emergência maior em 2021?

Você precisa de um fundo de emergência maior em 2021? Você precisa de reservas de dinheiro de emergência o tempo todo, mas você deve aumentar a sua este ano em particular? Se tem uma coisa que 2020 nos ensinou, é que ter dinheiro na poupança é extre...

-

3 sinais de que você precisa aumentar seu fundo de emergência agora

3 sinais de que você precisa aumentar seu fundo de emergência agora O seu fundo de emergência é muito pequeno? Se algum desses sinais se aplicar a você, pode ser. Um fundo de emergência pode ser o seu bilhete para evitar um desastre financeiro. Quando você tem dinh...