Período de espera

O que é um período de espera?

Um período de espera é a quantidade de tempo que um segurado deve esperar antes de algumas ou todas as suas coberturas entrarem em vigor. O segurado pode não receber benefícios por sinistros feitos durante o período de espera. Os períodos de espera também podem ser conhecidos como períodos de eliminação e períodos de qualificação.

Principais vantagens

- Um período de espera, também conhecido como período de qualificação, é o tempo antes de a cobertura do seguro entrar em vigor.

- Várias apólices de seguro podem ter períodos de espera, incluindo seguro residencial, seguro automóvel, e deficiência de curto prazo.

- Os períodos de espera são frequentemente usados por empresas que apresentam altas taxas de rotatividade.

- Alguns planos de saúde privados têm períodos de espera mais longos, como para câncer ou maternidade.

Como funciona um período de espera

O período de espera ou de eliminação antes que o segurado possa fazer sinistros varia de acordo com a seguradora, política, e tipo de seguro. Para períodos de espera mais prolongados antes que a cobertura esteja ativa, o custo de um prêmio pode reduzir ligeiramente. No seguro saúde, existem vários tipos de períodos de espera.

O período de espera do empregador exige que o funcionário espere um determinado período, como três meses, antes de receberem serviços de saúde subsidiados pela empresa. Freqüentemente, uma disposição como essa será aplicada a uma empresa que espera uma alta taxa de rotatividade de funcionários. Depois que um funcionário se inscreve, eles podem ter um período de espera adicional antes de reivindicarem a cobertura.

As Organizações de Manutenção de Saúde (HMO) têm períodos de espera de afiliação. A Lei de Responsabilidade e Portabilidade de Seguro Saúde (HIPAA) regula os períodos de espera de afiliação e não permite que excedam dois meses (três meses para inscritos atrasados).

Um período de exclusão de condição pré-existente varia de um a 18 meses. Esses tempos de espera referem-se a condições específicas de saúde que um indivíduo pode ter nos seis meses anteriores à inscrição em um plano de seguro saúde. A cobertura pode ser limitada ou excluída para a condição pré-existente. Contudo, se o segurado puder provar seguro ininterrupto antes de alterar as apólices, essa cobertura pode contar para a exclusão da condição pré-existente. As isenções permitem que aqueles que têm pelo menos um ano de cobertura de saúde em grupo em um emprego e um período de não mais de 63 dias evitem esta provisão.

Alguns planos de saúde privados vêm com longos períodos de espera obrigatória para certos tipos de cobertura:

- O câncer e os cuidados cardiovasculares podem ter períodos de espera de até dois anos.

- A espera pelos cuidados de maternidade pode ser de 10 a 12 meses, mas geralmente é de 30 a 90 dias.

- O período de espera para atendimento odontológico é normalmente de 6 a 12 meses. Algumas seguradoras também impõem restrições, ou períodos de espera adicionais, que controlam a frequência com que o segurado pode receber tratamentos odontológicos específicos. Por exemplo, a substituição da dentadura pode ser restrita a uma vez a cada cinco anos.

Os segurados precisam considerar sua capacidade de pagar pelas despesas ao escolher a duração do período de espera por uma apólice.

Tipos de períodos de espera

Os períodos de espera do seguro do proprietário geralmente variam de 30 a 90 dias antes que a cobertura entre em vigor. Depois que o período de espera expira, os segurados podem entrar com ações contra a apólice. Os períodos de espera variam de acordo com a seguradora. Também, em algumas regiões, como zonas costeiras, quando uma tempestade nomeada está na área, as novas políticas só entrarão em vigor depois que a tempestade passar.

Alguns estados podem impor períodos de espera a outros produtos de seguro. Como um exemplo, O Texas colocará uma espera de 60 dias em novas apólices de seguro de automóveis. Este período dá ao provedor a chance de decidir se o driver se encaixa em seus perfis de risco. Durante o período de 60 dias, a empresa pode cancelar a apólice de automóveis se tiver preocupações sobre o perfil de risco ou questões não divulgadas.

A cobertura de invalidez de curto prazo pode ter períodos de espera de apenas algumas semanas, mas essas políticas terão prêmios mais elevados. A maioria das apólices de curto prazo espera de 30 a 90 dias para cobertura. Os períodos de espera de longo prazo para invalidez podem ser entre 90 dias e um ano inteiro. Tal como acontece com outros produtos de seguro, durante o período probatório, nenhum benefício é pago. Para a Segurança Social, os pagamentos por invalidez também terão um período de carência de cinco meses.

-

O que é um período de relatório?

Um período de relatório, também conhecido como período contábil, é um intervalo de tempo discreto e uniforme para o qual o desempenho financeiro e a posição financeira de uma empresa são relatados e a

-

Um guia para contas temporárias

As contas temporárias são uma parte importante do processo contábil. Descubra o que são e por que é tão importante tratá-los adequadamente. As contas temporárias na contabilidade são usadas para regi

seguro

-

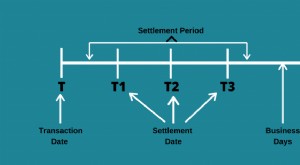

O que é o período de liquidação?

O que é o período de liquidação? Data de liquidação é um termo usado na indústria de títulos para se referir ao período entre a data da transação quando uma ordem é executada e a data de liquidação quando o título muda de mãos e o pa...

-

O que são custos de período?

O que são custos de período? Os custos do período são custos que não podem ser capitalizados no balanço patrimonial de uma empresa. Balanço patrimonial O balanço patrimonial é uma das três demonstrações financeiras fundamentais. ...