Como investir em fundos de índice

Esta é a terceira parcela de uma série de três partes examinando fundos de índices. Na Parte I, analisamos o mercado de fundos mútuos administrados. Na Parte II, vimos como um índice é calculado e o que é um fundo de índice. Nesta edição, vamos considerar como avaliar fundos de índice e onde comprá-los.

Apesar do fato de que os fundos mútuos administrados ainda dominam o cenário dos fundos mútuos, tem havido uma migração constante de ativos de fundos administrados para fundos de índice e ETFs (a maioria dos quais são indexados). Na verdade, existem mais de 350 fundos de índice para escolher, então, quando você começar a investir seu dinheiro em um fundo de índice, você precisa entender estas duas coisas:

- Que tipos de fundos de índice estão disponíveis

- Onde você os consegue

Tipos de fundos de índice

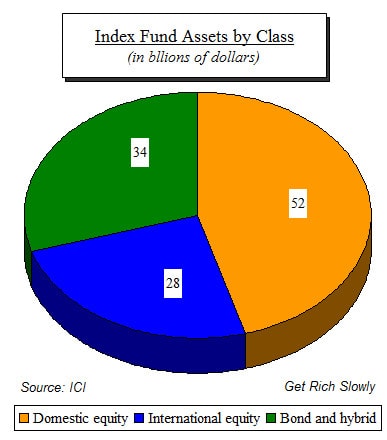

Algumas pessoas classificam os fundos do mercado monetário como fundos de índice porque são administrados de forma passiva, mas os fundos do mercado monetário não são baseados em um índice. Em vez de, três categorias amplas descrevem como os fundos de índice são geralmente divididos, conforme mostrado neste gráfico de pizza a partir dos dados do ICI:

O gráfico mostra:

- A principal diferença em fundos de índice é entre fundos de ações (o nome comum para fundos de ações) e fundos de obrigações.

- Você também pode ver que aproximadamente 80 por cento de todo o dinheiro do fundo de índice é investido em fundos de ações, nacional ou internacional.

Como decidir sobre um fundo de índice

Em que tipo de fundo você deve colocar seu investimento? Para te ajudar a decidir, aqui estão algumas coisas importantes a serem consideradas.

Fundos de ações

- Os fundos de ações refletem o mercado de ações. No longo prazo (mais de cem anos), os valores das ações têm aumentado consistentemente. Além disso, eles também oferecem dividendos em dinheiro - o S&P 500 atualmente rende cerca de 2 por cento ao ano em dividendos em dinheiro.

- O mercado de ações se move em ondas cíclicas e atinge uma grande desaceleração a cada dez anos ou menos. Em alguns anos (como os últimos dois ou três), ele se sai excepcionalmente bem; mas os ciclos de baixa eliminam a maioria desses ganhos. No entanto, dependendo do ano que você escolher como base, o retorno de longo prazo no mercado de ações foi em média de 7 a 9 por cento ao ano.

- Mais de 40 por cento de todos os ativos de fundos de ações nacionais são investidos em fundos que acompanham apenas o S&P 500. Em outras palavras, de longe, os fundos de índice mais populares são aqueles que acompanham o S&P 500. Existem, literalmente, centenas de outros fundos de índice de ações à sua escolha. A revisão de cada um está além do escopo desta postagem; mas se você quiser saber mais sobre em quais investir, simplesmente Google “fundos de índice de ações” e comece a procurar.

- Quando se trata de fundos de índices de ações, o fator mais importante a considerar é o custo (a despesa de gerenciamento anual e carga de vendas, se houver). Todos os fundos de índice que acompanham o mesmo índice devem lhe dar o mesmo retorno, portanto, o custo é o principal fator decisivo. É geralmente aceito que a Vanguard (a empresa do Sr. Bogle) é a líder de baixo custo em fundos de índice.

Se você quiser começar com algo simples, você não vai errar escolhendo o maior fundo de índice de todos, o Fundo de Índice Vanguard 500, aquele que começou tudo (símbolo: VFIAX ) Também existe um grande fundo cobrindo todo o mercado de ações - não apenas as 500 maiores empresas - bem como outros fundos de índice que fatiam e dividem o mercado de ações de acordo com o sabor que você desejar.

Fundos de títulos

A maioria das pessoas entende o que são as ações e o mercado de ações porque elas chegam às manchetes diariamente. O mercado de títulos, por outro lado, é menos conhecido, Apesar de o mercado de títulos é quase o dobro do tamanho do mercado de ações em todo o mundo. Parte do motivo de sua obscuridade é que não é tão fácil para os indivíduos comprar títulos quanto comprar ações, e, em comparação com ações, eles são ... digamos ... chatos. Muitas pessoas nem sabem o que é um vínculo.

O que é um vínculo?

Um título, um pedaço de papel que documenta uma dívida. No início deste ano, por exemplo, A Microsoft vendeu títulos. Cada título custa $ 1, 000 e paga juros trimestralmente, em dinheiro, calculado em 2,724 por cento ao ano, até 2025, momento em que eles pagarão de volta $ 1, 000 para quem possui o pedaço de papel (ou título).

Existem milhares de títulos, cada um com uma data de vencimento e taxa de juros diferentes, e estes são negociados diariamente em bolsas de todo o mundo. Você pode ver os preços nas mesmas páginas do jornal que mostram os preços das ações. Decifrar essas citações pode ser um pouco mais complicado, mas os títulos são numerosos e frequentemente negociados.

Algumas características distinguem os vínculos:

- Nenhum crescimento: As empresas retêm lucros para investir no crescimento, o que aumenta o valor de suas ações ao longo do tempo. Não é o mesmo com títulos:um título é emitido a $ 1, 000 e será resgatado (reembolsado) em $ 1, 000

- Rendimentos de juros: Um título é um instrumento de dívida, e seu objetivo é gerar uma receita de juros de caixa a cada ano. Muitas ações (como a Berkshire) nunca pagam dividendos, e dependem de lucros retidos para aumentar em valor.

- Ciclos de avaliação: Títulos, como dissemos, são negociados diariamente. Mesmo que um título seja emitido a $ 1, 000 e será resgatado em $ 1, 000, o valor pelo qual raramente é negociado será $ 1, 000. Isso ocorre porque as mudanças nas taxas de juros vigentes alteram o valor de mercado dos títulos. A mecânica está fora dessa discussão sobre fundos de índice; mas basta dizer que, quando as taxas de juros caem, o valor de mercado dos títulos sobe (e, claro, o oposto também é verdadeiro). Portanto, enquanto os preços das ações se movem de acordo com ciclos intimamente ligados à economia, os valores dos títulos não. Os valores dos títulos dependem quase inteiramente das mudanças nas taxas de juros. Se você deseja um investimento que não seja gravemente afetado por uma quebra do mercado de ações, um fundo de obrigações torna-se um bom candidato.

- Aulas: Ações são ações, em geral. Alguns pagam dividendos, alguns não, mas não há uma grande diferença nas classes de ações. Títulos, no entanto, são diferentes, e são divididos em três grupos com duas classes gerais de risco:

Ligações desconcertantes

Títulos individuais podem ser difíceis de comprar como um indivíduo, mas os fundos de obrigações são tão fáceis de comprar e manter quanto os fundos de ações.

Novamente, um bom ponto de partida é o maior fundo de títulos que existe, Fundo de índice de mercado de títulos totais da Vanguard (símbolo: VBMFX ), que recentemente substituiu o grande fundo de obrigações PIMCO. O fundo da Vanguard investe cerca de 30% em títulos corporativos e 70% em títulos do governo dos EUA em todos os vencimentos. Como o fundo investe em todos os segmentos e vencimentos do mercado de renda fixa, é uma boa maneira de colocar o dedo do pé no fundo de obrigações, por assim dizer.

(Observe: O fato de mencionarmos os dois fundos de índice do Vanguard não é um endosso. Estamos apenas apontando os maiores fundos de ações e títulos como um ponto de partida para sua consideração.)A maioria dos investidores inteligentes encontra um equilíbrio entre fundos de índices de ações e títulos. Não há duas pessoas com a mesma proporção, nem existe um equilíbrio ideal.

Os fundos de índice geralmente superam os fundos administrados e têm despesas mais baixas. Isso os torna o veículo de investimento ideal para pessoas que não querem gastar seus dias analisando investimentos potenciais.

Onde você compra um fundo de índice?

Descobrir qual fundo de índice comprar é a parte difícil. Mas depois de decidir em que investir, você pode seguir em frente para lidar com a parte fácil. Em geral, Existem duas maneiras de comprar fundos de índice:

- Irrestrito: Você pode escolher os fundos que deseja comprar. Isso pode ser parte de um plano com vantagens fiscais (como um Roth IRA) ou apenas uma conta geral com um corretor ou uma empresa de serviços financeiros como a Fidelity, Vanguarda, etc.

- Restrito: Você está limitado quanto aos fundos em que pode investir, por exemplo., 401 (k) do seu empregador ou plano de aposentadoria com benefícios fiscais semelhante.

Irrestrito - Você precisa de uma conta em uma corretora, ou com uma empresa de fundos mútuos como a Vanguard. Ir com uma única empresa limita você aos fundos dessa instituição. E embora uma conta de corretora permita uma seleção mais ampla, você vai pagar comissões por essa liberdade.

Você pode comprar fundos de índice para uma conta com vantagens fiscais (como um IRA) ou para uma conta de investimento regular. Comprar um fundo de índice é semelhante a comprar uma ação:você simplesmente especifica o símbolo de ação e a quantidade, e você compra.

Restrito - Isso é um pouco mais complicado, porque os planos de aposentadoria da maioria dos empregadores têm um menu limitado de fundos que você pode comprar, geralmente dominado por planos do administrador do plano (T. Rowe Price, Fidelidade, Vanguarda, etc.). A maioria dos planos permite que você faça mudanças frequentes, mas esteja ciente de que eles cobrarão de você uma infinidade de taxas e cobranças por essas alterações. Portanto, sua melhor aposta é fazer sua pesquisa com antecedência e, em seguida, ficar com o que você compra.

Quando você obtém o menu de fundos do seu empregador, procure os fundos de índice.

Dica:normalmente são aqueles com as taxas mais baixas. Se eles não oferecem fundos de índice, peça-lhes que os forneçam.

Revendo as opções

A melhor maneira de minimizar o risco de investimento é diversificando, e a maneira mais comum de alcançar a diversificação é por meio de fundos mútuos, que vêm em dois sabores:gerenciado e índice. Os fundos de índice normalmente oferecem os custos mais baixos e o melhor desempenho, o que os torna a escolha óbvia para ficar rico lentamente.

Seu principal desafio é descobrir a proporção de fundos de ações para fundos de obrigações, e, em seguida, quais fundos específicos comprar. Não existem receitas para o equilíbrio ideal, nem é certo que um índice superará todos os outros. Dado que a maioria dos fundos que rastreiam um índice específico terão (por definição) o mesmo retorno, a variável mais importante que você precisa observar são as despesas cobradas pelo fundo.

Você tem investido em fundos de índice? Ou você está esperando para aprender mais sobre eles antes de mergulhar?

-

Como investir seu 401 (k)

O 401 (k) é um dos planos de aposentadoria mais populares por um bom motivo. Ele oferece uma maneira de economizar para o futuro e receber benefícios fiscais - tanto reduzindo a renda tributável corre

-

Como investir em fundos mútuos

Os fundos mútuos são uma maneira fácil de investir em um amplo portfólio de ações, títulos, e outros títulos. Você não precisa perder muito tempo escolhendo ações individuais e fazendo negócios. Basta

Poupança

- Como Investir na China

- 3 razões para investir em fundos de índice socialmente responsáveis

- Quão líquidos são os fundos de índice?

- Como investir em fundos REIT

- Como investir em fundos de retorno absoluto

- Como investir em fundos mútuos

- Como investir em fundos mútuos em 2021

- Como Investir em Fundos de Índice

-

ETFs:como investir em fundos negociados em bolsa

Fundos negociados em bolsa, ou ETFs, são uma forma cada vez mais popular de investir nos mercados financeiros. Um ETF detém participações em muitos ativos diferentes, e comprando uma parte do fundo, v...

-

Como investir em fundos mútuos

Como investir em fundos mútuos p Dependendo de seus objetivos financeiros, Os fundos mútuos podem ser uma ferramenta essencial para obter riqueza a longo prazo. Embora tendam a ter taxas mais altas e mais requisitos de investimento...