Uma anuidade é um bom investimento?

Uma anuidade é um bom investimento? Esta é uma pergunta surpreendentemente difícil de responder.

Se você já se encontrou com um consultor financeiro sobre investimentos, é provável que ele ou ela tenha proposto anuidades como uma boa maneira de você ir. Contudo, quando você examina a blogosfera em busca de postagens sobre investimentos, você quase nunca lê sobre anuidades. Você leu sobre fundos de índice, fundos mútuos, ações e imóveis e de vez em quando sobre títulos ... mas quase nunca nada sobre anuidades.

Vamos começar no início:

O que é uma anuidade?

Com uma anuidade, você transforma um investimento de quantia total (geralmente US $ 5, 000 ou mais) em um fluxo constante de fluxo de caixa de volta para você. O que diferencia a maioria das anuidades dos investimentos mais tradicionais é que a maioria delas pagará esse dinheiro enquanto você viver.

Relacionado >> Quando você poderá se aposentar?

Essa é uma distinção importante. Quando você investe em um fundo de índice e se aposenta, você tem uma quantidade finita de dinheiro para sacar. Você tem que decidir quanto sacar a cada mês ou trimestre para viver. Se você desenhar muito rápido, você ficará sem dinheiro; se você desenhar muito pouco, você terá dinheiro sobrando no final. Nenhum de nós sabe quanto tempo viveremos e, Portanto, nunca podemos saber exatamente quanto desenhar.

Uma anuidade normalmente resolve esse problema - o provedor de anuidade assume o risco. Se voce vive muito, eles perderão dinheiro em sua transação e, se você falecer cedo, eles vão ganhar. Eles usam tabelas atuariais para orientá-los nesse risco. Não deve ser surpresa, então, que a maioria dos emissores de anuidades são seguradoras de vida.

Tipos de anuidades

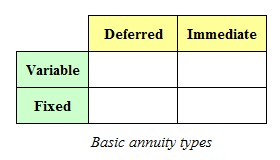

Existem dois tipos de anuidades, e dentro de cada um há mais duas subdivisões. Você pode imaginá-lo na seguinte matriz:

Anuidades diferidas comece a pagar após algum período com o qual você e o provedor concordam. Por exemplo, se você receber $ 20, Herança 000 quando você tem 25 anos, você pode especificar que a anuidade seja adiada por 30 anos. Você concorda em começar a receber pagamentos quando tiver 55 anos.

Anuidades imediatas comece a pagar imediatamente. Tomando o mesmo exemplo, uma anuidade imediata começará a pagar a você uma quantia mensal imediatamente a partir dos $ 20, 000 com o qual você o compra. (Naturalmente, segue-se que quanto mais você adiar a anuidade, quanto maiores serão esses pagamentos.)

Anuidades fixas vai pagar a você uma quantia fixa todos os meses, trimestre ou ano (dependendo do período que você selecionar). O valor nunca vai aumentar ou diminuir, mesmo se a economia, mercado de ações, mercado imobiliário ou taxas de juros vão para aquele lugar quente em uma cesta de mão.

Anuidades variáveis vai pagar a você uma quantia que vai depender da economia, o mercado de açoes, o mercado de títulos e o mercado imobiliário. Se essas variáveis forem bem, uma anuidade variável pagará a você mais do que a anuidade fixa de mesmo valor inicial e prazo pagaria. Contudo, se essas coisas levarem à viagem para o lugar quente, seu fluxo de caixa sofrerá.

Benefícios de anuidades

1. Transferência de risco. Provavelmente, o maior benefício das anuidades é que o risco de ficar sem dinheiro é transferido de você para a seguradora. Você pode obter menos retorno do que quando investe para si mesmo, mas pelo menos você sabe que vai conseguir até morrer.

2. Redução de risco. Algumas anuidades oferecem um retorno mínimo garantido. Se os mercados despencarem, Você está protegido. O outro lado da equação, claro, é que sua vantagem é limitada. Pessoas que são extremamente avessas ao risco geralmente estão preparadas para obter rendimentos mais baixos em troca de paz de espírito quando as manchetes gritam sobre o próximo colapso financeiro.

3. Tributação. A maioria das anuidades acumula seus ganhos ou juros "por trás da cortina fiscal, "Ou seja, sem incorrer em nenhum imposto de renda. Quando você retira essas anuidades, Contudo, você vai pagar imposto de renda ordinário sobre o aumento, e você perde qualquer imposto sobre ganhos de capital de que possa ter se beneficiado.

4. Sem limites. Ao contrário dos fundos de aposentadoria - como um fundo Roth IRA ou 401 (k) - não há limite de quanto você pode investir em anuidades. Isso beneficia as pessoas que ganham muito dinheiro ou que desejam recuperar o atraso em seus investimentos para a aposentadoria. Se você ganhar um bom dinheiro e atingir seus limites de contribuição para seus fundos 401 (k) e IRA, uma anuidade permite que você continue investindo para o futuro enquanto mantém o benefício sobre os ganhos desses investimentos.

5. Proteção contra credores. Se você tem um patrimônio líquido razoável e ganha a vida em uma profissão com alto risco de processos judiciais, como um médico, é bom saber que suas anuidades estão protegidas em vários estados contra quaisquer reclamações. Portanto, comprar anuidades pode ser uma boa estratégia para proteger seus ativos e garantir que seus fundos de aposentadoria permaneçam seguros durante sua velhice.

Desvantagens das anuidades

1. Baixo rendimento. Como a maioria das anuidades inclui um risco de seguro, os retornos reais obtidos em tal investimento serão menores do que você pode ganhar se você investir para si mesmo em coisas como fundos de índice, propriedade, etc.

2. Iliquidez. Os depósitos em contratos de anuidade são normalmente bloqueados por um período de tempo, conhecido como período de rendição. Esses períodos de entrega podem durar de dois a mais de 10 anos, dependendo do produto específico. As taxas de resgate são normalmente altas, começando com 10 por cento ou mais, embora a pena normalmente diminua anualmente durante o período de resgate.

3. Taxas. As altas taxas dos fundos mútuos administrados impulsionaram o crescimento dos fundos de índice; mas as taxas de anuidades são ainda maiores, tornando-se um dos aspectos mais criticados das anuidades. As anuidades normalmente geradas por corretores e consultores de investimentos geram comissões em torno de 10%. Se você investir, diga $ 50, 000, $ 5, 000 será retirado imediatamente e entregue à pessoa que vendeu o contrato. Isso deixa apenas $ 45, 000 do seu dinheiro para obter um retorno. Além disso, muitos estados têm o que é conhecido como imposto estadual sobre prêmios, que também é retirado do seu investimento inicial.

4. Redundância. Investir dinheiro do IRA em uma anuidade para obter o benefício fiscal (como alguns são aconselhados a fazer) é um desperdício, porque tudo o que é acumulado em um IRA já está protegido do imposto de renda.

5. Táticas obscuras. De uma forma não muito diferente da indústria de timeshare, as práticas de vendas de anuidades têm atraído muitas críticas. A maioria das pessoas que compram anuidades não compreende totalmente suas opções. Muitos têm medo de investir em geral e são atraídos pela promessa de outra pessoa que fará o investimento por eles. O resultado é que muitos contratos são escritos para beneficiar o vendedor, enquanto deixa o comprador com muito menos do que ele poderia receber de outro, mais simples, investimentos como fundos de índice normais. Afinal, as únicas coisas em que as seguradoras podem investir são exatamente as mesmas coisas que os indivíduos podem:ações, títulos e imóveis.

Nem todos os vendedores de anuidades são vigaristas e nem todos os contratos são prejudiciais para seus compradores. Infelizmente, no entanto, há casos suficientes para fazer com que os compradores façam o dever de casa ... exatamente o que eles queriam evitar ter de fazer em primeiro lugar.

6. Impostos sucessórios. Por exemplo, vamos dizer que você investiu, dizer, $ 50, 000 em fundos de índice por meio de seu IRA (Roth ou tradicional). Quando você morrer, esse investimento vale a pena, diga $ 150, 000. Seus herdeiros receberão uma herança avaliada em $ 150, 000 (chamado de base). Se eles se virarem e venderem imediatamente por US $ 150, 000, eles não devem imposto de renda, porque esse investimento custou US $ 150, 000 (a base).

Contudo, se você investiu os mesmos $ 50, 000 em uma anuidade, que também vale $ 150, 000 no momento de sua morte, seus herdeiros são considerados como tendo recebido algo no valor de $ 50, 000. Se eles venderem da mesma forma que o fundo de índice, os $ 100, O ganho de 000 será tributado como renda ordinária. Há, como eles dizem, nenhum avanço na base, como acontece com os investimentos normais.

Os detalhes podem variar dependendo da sua situação, mas o princípio de não aumento na base permanece bastante consistente nas anuidades.

A matemática por trás do investimento

Digamos que você tenha $ 50, 000 para investir e você quer esperar 20 anos antes de começar a sacar contra ele. É matemática simples para descobrir mais ou menos quanto isso valerá se você investir seus fundos de uma forma simples, fundo de índice de baixo custo. A seguradora fará efetivamente o mesmo. (Os fundos de índice geralmente são os investimentos em ações com melhor rendimento lá fora, portanto, eles ganharão isso ou menos.) Vamos ser conservadores e assumir um retorno médio de 7% sobre esse investimento. A seguradora receberá cerca de 1,5 por cento ao ano em taxas, e isso deixará você com 5,5 por cento. Por que fazer do jeito deles?

Como um investimento direto, anuidades raramente fazem sentido. É apenas quando você adiciona a proteção do seguro (que não é gratuita) que faz sentido. Tudo se resume ao valor que você atribui a esse seguro.

Você deve comprar anuidades?

Como observado acima, anuidades geralmente ganham menos do que um simples investimento, mas podem ser eficazes para reduzir o risco. Como uma regra geral, anuidades fazem sentido para pessoas com alta renda e alta exposição a perdas de capital, bem como para pessoas que são suficientemente avessas ao risco para aceitar retornos abaixo do que é possível através de um normal, carteira de investimentos diversificada.

Relacionado >> Maximize os retornos, Minimize o risco

Eles não fazem sentido como um simples investimento de aposentadoria, porque você pode obter o benefício de diferimento de imposto dentro de seus planos de aposentadoria IRA e / ou 401 (k). (A única exceção a isso é se você estiver prestes a exceder as contribuições máximas de 401 (k) e IRA.)

Eles também raramente fazem sentido para idosos com mais de 60 anos, porque outras opções de investimento com pagamentos mais altos estão disponíveis para eles. Por exemplo, os títulos municipais rendem pagamentos mais atraentes, sem redução do principal.

A situação de cada um é única e, Portanto, tudo o que mencionei acima é dado apenas como uma orientação geral. Se você tem um montante fixo para investir, pague o dinheiro para consultar um consultor que não vende anuidades.

O que você acha dos riscos e benefícios das anuidades? Uma anuidade é um bom investimento na sua perspectiva?

-

Bitcoin é um bom investimento em 2021?

Bitcoin é a moeda digital mais popular e valorizada do mundo em termos de capitalização de mercado, que agrada a uma ampla gama de investidores. Uma vez que ganhou mais aceitabilidade como um ativo al

-

O casamento é um bom investimento?

Amanda Hughes e Matthew Self se unem em sagrado matrimônio no gelo em Chicago no Dia dos Namorados de 2002. Embora a cidade tenha recuperado a conta, o casamento ainda vai custar muito ao casal. Veja

Poupança

- China:o investimento internacional é uma boa ideia?

- Como funcionam as anuidades indexadas?

- O que é uma anuidade imediata?

- Anuidades Imediatas vs Anuidades Diferidas

- Anuidades variáveis:Compreendendo suas escolhas de investimento

- Como funcionam as anuidades diferidas?

- Guia introdutório para compreender as anuidades

- Perguntas frequentes sobre anuidades em CD

-

O que é um bom retorno do investimento?

O que é um bom retorno do investimento? Antes de investir seu dinheiro, provavelmente há uma grande questão em sua mente:quanto você vai ganhar? Isso é conhecido como taxa de retorno. A taxa de retorno é expressa como uma porcentagem do v...

-

Compreendendo as anuidades

Compreendendo as anuidades p A maioria dos adultos tem uma conta corrente, uma conta poupança, e saber como comprar um certificado de depósito. Contudo, se você perguntar a eles o que é uma anuidade, você provavelmente dará de ...