Pesquisa:Quase um terço dos americanos lidando com renda mais baixa devido ao surto de coronavírus

A crise do coronavírus está tendo um profundo impacto na vida financeira dos americanos, apesar dos esforços de muitos para cortar gastos.

Desde que o surto começou, 30 por cento dos entrevistados disseram que experimentaram uma diminuição na renda familiar, de acordo com uma nova pesquisa do Bankrate. Cerca de 1 em cada 5 trabalhadores se candidatou ao desemprego desde 13 de março, e a taxa de desemprego subiu para 14,7 por cento em abril. Sob ordens do governo, muitas empresas não essenciais foram forçadas a fechar. Teme-se que muitos deles nunca terminem reabrindo, diminuindo as esperanças de uma rápida recuperação econômica.

“A pandemia está aprofundando as dificuldades financeiras de milhões de americanos, ”Diz Greg McBride, Analista financeiro chefe da CFA e do Bankrate. “Quase um terço das famílias relatam renda mais baixa desde o início da pandemia, com metade dessas mesmas famílias agora com mais dívidas e eles são três vezes mais propensos a ver suas economias de emergência também diminuir. ”

Bankrate perguntou 2, 653 americanos sobre suas dívidas (hipotecas, auto, Cartão de crédito, empréstimo pessoal e empréstimo estudantil), poupança de emergência e renda familiar. Abaixo estão as principais conclusões da pesquisa.

Principais conclusões:

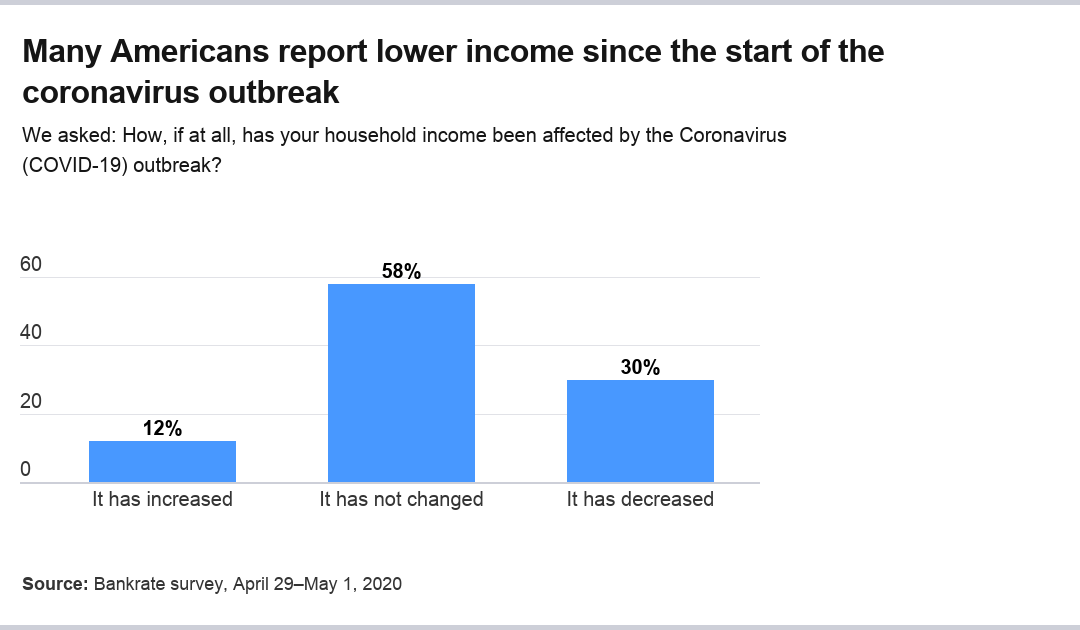

- Cerca de 30 por cento dos americanos relataram um declínio na renda, enquanto apenas 12 por cento afirmam ter visto um aumento desde o início do surto de COVID-19.

- Quase um em cada cinco entrevistados disse que suas economias para emergências caíram.

- Cerca de 16% dos americanos aumentaram suas dívidas.

Uma parte considerável dos americanos está tendo uma renda mais baixa

Cerca de dois meses após o início da crise do coronavírus, Os americanos realmente sentiram os efeitos em sua renda. Cerca de 30 por cento dos entrevistados disseram que sua renda diminuiu desde o início da crise, enquanto 58% afirmam que a crise não afetou sua renda. Surpreendentemente, 12 por cento dizem que sua renda aumentou.

“O legado financeiro desta pandemia será o desemprego elevado, renda familiar reduzida, mais dívidas e ainda menos economias, ”Diz McBride.

A crise afetou todas as faixas etárias pesquisadas, com cada geração mais propensa a relatar uma diminuição na renda em vez de um aumento. Os trabalhadores mais jovens eram mais propensos a ter experimentado um declínio na renda do que as gerações mais velhas.

- Quase 43 por cento da Geração Z (idades de 18-23) viu declínio de renda, contra 10 por cento que viram um aumento.

- Mais de 32 por cento da geração do milênio (idades entre 24-39) viu declínio na renda, contra 18 por cento com um aumento.

- Cerca de 35 por cento da Geração X (idades entre 40-55) viu declínio de renda, em comparação com 8% que tiveram um ganho.

- Cerca de 25 por cento dos boomers (idades de 56-74) viram sua renda cair, em comparação com 9 por cento com um aumento.

- Cerca de 13 por cento da Geração Silenciosa (com mais de 75 anos) viu uma queda na receita, contra cerca de 7 por cento com um aumento.

Para muitas pessoas, o seguro-desemprego não compensa os salários perdidos.

A idade também foi associada a uma maior probabilidade de nenhuma mudança na renda. Mais de 47 por cento da Geração Z relataram que sua renda permaneceu a mesma, em comparação com a geração do milênio (49 por cento), Geração X (57 por cento), boomers (66 por cento) e a Geração Silenciosa (80 por cento).

Contudo, a crise parece atingir os grupos de renda basicamente à mesma taxa. A probabilidade de mudança na renda - seja para cima ou para baixo - diferiu pouco entre os grupos de renda, variando entre 56 e 59 por cento.

Muitos americanos parecem estar usando uma renda mais alta para aumentar suas economias de emergência. Daqueles que ganharam mais, 48 por cento aumentaram suas economias. Mesmo aqueles com a mesma renda aumentaram seu fundo de emergência, com cerca de 18 por cento relatando mais economia. E daqueles cujos rendimentos diminuíram, 9 por cento conseguiram economizar mais.

Surpreendentemente, uma mudança na receita não parecia ter muito impacto sobre o endividamento.

- Quase 32 por cento das pessoas com renda mais alta relataram ter aumentado o endividamento, enquanto apenas 14% desse grupo diminuiu sua dívida. Cerca de 15% não tinham dívidas naquela época ou agora.

- Mais de 7 por cento das pessoas com a mesma renda relataram aumento da dívida, enquanto 13% disseram que reduziram suas dívidas. Quase 24% não relataram dívidas naquela época ou agora.

- Para aqueles com uma renda reduzida, cerca de 26 por cento assumiram mais dívidas, enquanto 8 por cento têm menos dívidas, e 20% não relatam dívidas antes ou agora.

Portanto, embora uma renda mais alta durante a crise esteja associada a uma maior economia de emergência, também está associado a ter mais dívidas.

As economias de emergência aumentaram e diminuíram, dependendo do grupo

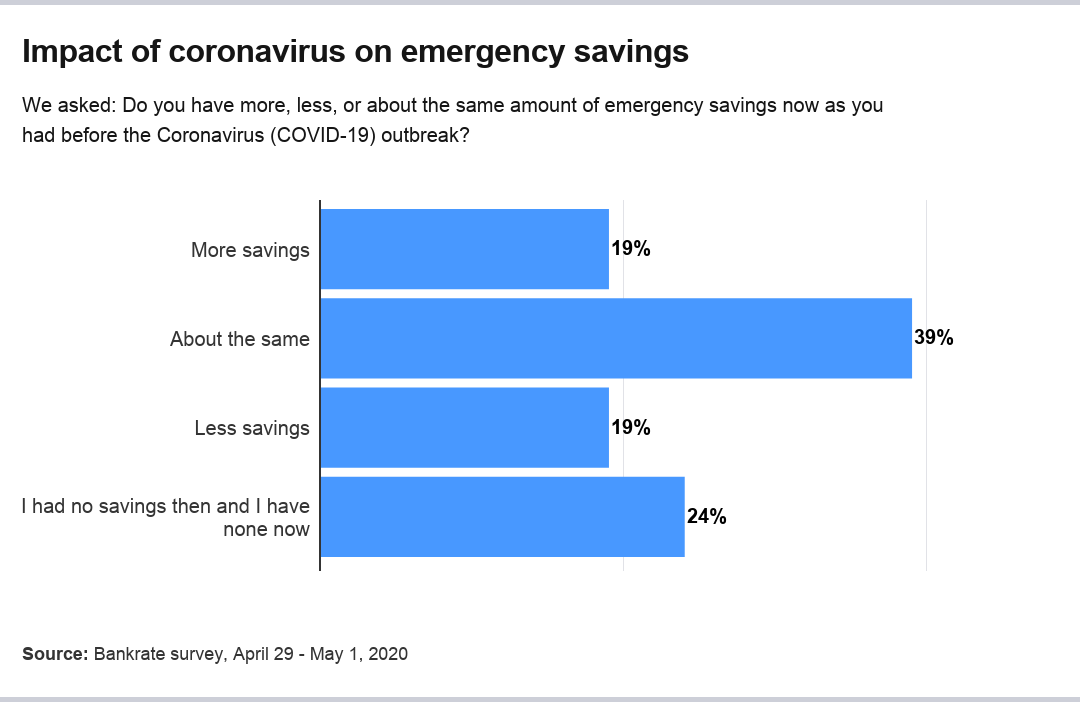

Os americanos tiveram respostas variadas em relação às suas economias de emergência. Geral, 19 por cento dos entrevistados disseram que têm mais economias agora do que antes da crise, 19 por cento têm menos e 39 por cento têm quase o mesmo. Quase 24 por cento disseram que não tinham economias antes do surto ou nenhuma atualmente. As contas de poupança de maior rendimento são normalmente encontradas online.

Quase 20 por cento das famílias com poupança de emergência aumentaram a dívida desde o início da crise, em comparação com 31 por cento daqueles com menos economia desde o início do surto.

As famílias com maior poupança de emergência tinham mais de três vezes mais probabilidade de ter pago dívidas do que aquelas com redução da poupança de emergência (22% a 7%).

A economia de emergência por faixa etária às vezes diferia significativamente. A geração do milênio era a faixa etária mais provável de ter economizado mais em 24 por cento, contra 17 por cento deste grupo com economia reduzida. Apenas a Geração Silenciosa era menos provável, a 11 por cento, para relatar economias mais baixas.

Veja como a economia de emergência em outras faixas etárias mudou:

- Na Geração Z, 17 por cento dos entrevistados economizaram mais, enquanto 20 por cento economizaram menos.

- Na Geração X, 19 por cento economizaram mais, contra 21 por cento que economizou menos.

- Entre os boomers, 14 por cento aumentaram suas economias, enquanto 20% viram a economia cair.

- Entre a Geração Silenciosa, 16 por cento aumentaram suas economias, enquanto 11% viram sua economia de emergência cair.

A geração do milênio e a Geração Silenciosa foram os únicos grupos de idade com maior probabilidade de aumentar as economias de emergência do que de diminuir as economias.

A Geração Z (35 por cento) e a Geração X (27 por cento) eram as faixas etárias mais prováveis de relatar nenhuma economia de emergência antes da crise ou agora.

O aumento da economia de emergência aumentou de forma consistente com rendas mais altas.

- Mais de 13 por cento daqueles que ganham menos de US $ 30, 000 relataram aumento da economia.

- Cerca de 20 por cento das pessoas que ganham entre US $ 30, 000 e $ 49, 999 relatou mais economia.

- Quase 21 por cento das pessoas que ganham entre US $ 50, 000 e $ 79, 999 disse que suas economias de emergência aumentaram.

- Mais de 27 por cento daqueles que ganham mais de US $ 80, 000 disse que a economia aumentou.

Surpreendentemente, o grupo de renda com maior probabilidade de ver uma redução na poupança de emergência não era o grupo de renda mais baixa, mas sim aqueles que ganham entre $ 30, 000 e $ 49, 999 anualmente.

A dívida aumentou para muitos americanos

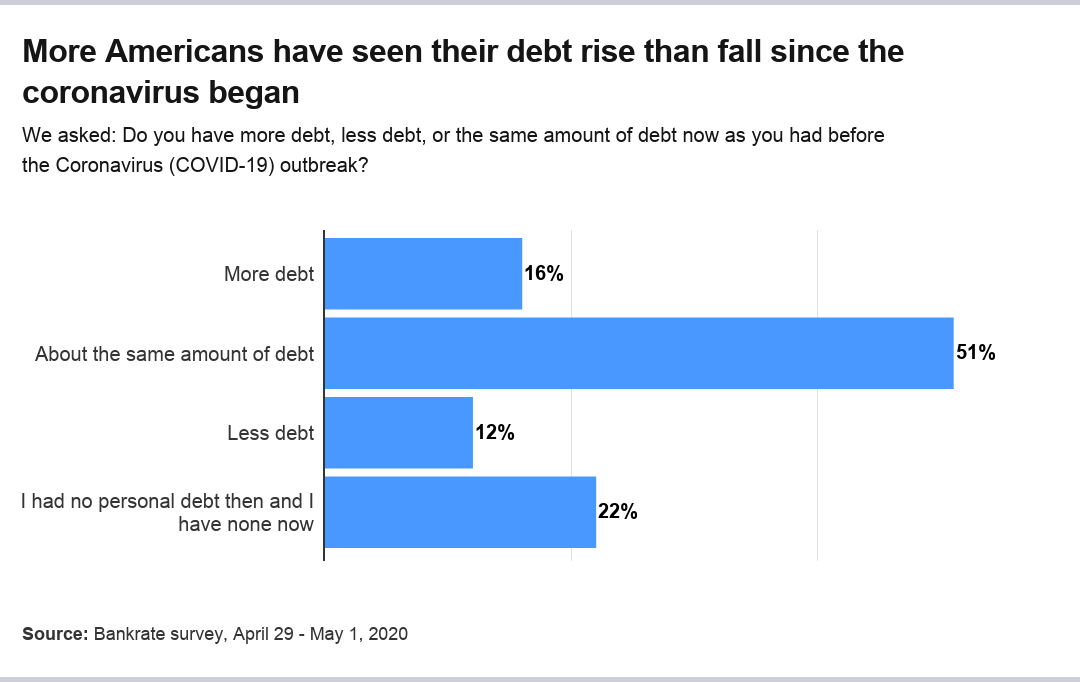

Geral, desde que a pandemia começou, 16% dos americanos dizem que têm mais dívidas agora do que antes. Cerca de 12% têm menos dívidas e 51% têm quase o mesmo. Quase 22% dizem que não tinham dívidas antes e não têm agora.

As famílias que aumentaram o endividamento desde o surto têm maior probabilidade de ter menos economias de emergência (36 por cento) agora do que mais poupança (24 por cento). Aqueles com menos dívidas eram três vezes mais propensos a aumentar as economias de emergência (36 por cento) do que a ter menos economias de emergência (11 por cento).

A idade de 55 anos é um ponto de ruptura na tendência de endividamento maior ou menor desde o surto. Grupos mais jovens (Geração Z, millennials, Geração X) eram mais propensos a aumentar as cargas de dívida, enquanto os mais velhos estavam equilibrados entre ter mais ou menos dívidas (boomers mais jovens) e ter menos dívidas (boomers mais velhos e a Geração Silenciosa).

A tendência de aumento da dívida não foi materialmente diferente pela receita, enquanto a tendência de pagar dívidas aumentou com o aumento da renda.

Entre os 2, 082 famílias com dívidas, aqui está como isso se divide por tipo de empréstimo:

Dívida hipotecária

A dívida hipotecária não mudou substancialmente desde o início da crise:

- Cerca de 6% dos entrevistados têm mais dívidas.

- Mais de 10% têm menos dívidas.

- Mais de 34% têm quase a mesma dívida.

- Quase 50% relatam não ter dívidas hipotecárias.

Apenas uma pequena maioria dos millennials e da Geração X têm dívidas hipotecárias, enquanto mais da metade dos boomers (51 por cento), A Geração Silenciosa (53 por cento) e a Geração Z (63 por cento) não têm dívidas hipotecárias.

A tendência de aumento da dívida hipotecária desde o surto é maior entre a Geração Z (14 por cento) e a geração do milênio (10 por cento) do que os grupos de idade mais avançada.

Embora não haja diferença material entre os grupos de renda no que diz respeito ao aumento da dívida hipotecária, a probabilidade de redução da dívida hipotecária aumenta à medida que a renda aumenta.

Dívida de automóveis

A dívida do empréstimo de automóveis permanece praticamente a mesma de antes da crise:

- Quase 6% dos entrevistados afirmam ter mais dívidas de automóveis.

- Cerca de 12% têm menos dívidas.

- Quase 31% dizem que sua dívida é quase a mesma.

- Quase 52 por cento dizem que não têm ou não têm dívidas.

Apenas uma pequena maioria dos millennials e da Geração X relatam ter dívidas automobilísticas, enquanto mais da metade da Geração Z, boomers, e Silent Generation não tem dívidas de automóveis.

A tendência de aumentar o endividamento de automóveis não difere materialmente entre os grupos de renda. Contudo, os que ganham mais ($ 80, 000 por ano ou mais) têm duas vezes mais chances de reduzir sua dívida de empréstimo para automóveis desde o surto do que aqueles que ganham US $ 30, 000 por ano ou menos (16 por cento contra 8 por cento).

Dívida de cartão de crédito

A dívida do cartão de crédito aumentou e diminuiu desde o início da crise:

- Cerca de 17 por cento dos entrevistados disseram que tinham mais dívidas de cartão de crédito.

- Quase 18% disseram ter menos dívidas de cartão de crédito.

- Quase 44 por cento relataram ter aproximadamente o mesmo montante de dívidas.

- Mais de 21% relataram não ter dívidas no cartão.

A maioria de todas as gerações tem dívidas de cartão de crédito. As gerações mais jovens tendem a aumentar a dívida, enquanto as gerações mais velhas tendem a reduzir o endividamento.

A tendência de ter mais dívidas de cartão de crédito desde o surto é apenas ligeiramente maior para famílias com renda abaixo de US $ 50, 000 por ano do que aqueles com rendimentos acima desse nível. A tendência de ter menos dívidas de cartão de crédito agora é apenas ligeiramente maior para famílias com renda de US $ 50, 000 por ano ou mais.

Dívida de empréstimo pessoal

A dívida de empréstimo pessoal permanece praticamente a mesma de antes da crise do coronavírus:

- Cerca de 8% relatam que têm mais dívidas de empréstimos pessoais.

- Quase 9% dizem que têm menos dívidas.

- Mais de 20% têm a mesma dívida.

- Mais de 63% não relatam dívidas de empréstimos pessoais.

Em mais de 50 por cento, a geração do milênio reporta a maior taxa de dívida de empréstimo pessoal, enquanto a maioria dos outros grupos não, incluindo a Geração Z (62 por cento), Geração X (65 por cento), boomers (71 por cento) e a Geração Silenciosa (78 por cento).

Dívida de empréstimo estudantil

A dívida do empréstimo estudantil permanece semelhante a antes da crise do coronavírus:

- Mais de 5% dos entrevistados afirmam ter mais dívidas de empréstimos estudantis.

- Mais de 4% relatam ter menos dívidas de empréstimos estudantis.

- Quase 22% dizem que têm quase a mesma dívida.

- Cerca de 69% afirmam não ter dívidas de empréstimos estudantis.

A geração Z (72 por cento) e a geração do milênio (52 por cento) relatam as taxas mais altas de dívida de empréstimos estudantis, enquanto a esmagadora maioria da Geração X (71 por cento), boomers (89 por cento) e a Geração Silenciosa (96 por cento) não relatam tal dívida.

Metodologia

Este estudo foi conduzido para Bankrate por meio de entrevista online por YouGov. As entrevistas foram realizadas de 29 de abril a 1º de maio, 2020 entre uma amostra de 2, 653 adultos. Os dados são ponderados e destinam-se a ser representativos de todos os adultos dos EUA, e, portanto, estão sujeitos a erros estatísticos normalmente associados a informações baseadas em amostras.

-

Pesquisa:Jovens americanos são muito mais propensos a perder renda devido ao coronavírus

Descubra quem tem maior probabilidade de sofrer financeiramente com o COVID-19 e o que eles estão fazendo a respeito. Em abril de 2020, apenas um mês após o novo coronavírus ser declarado uma pan

-

Lidando com dificuldades financeiras devido ao coronavírus? Aqui está o que você pode fazer

O coronavírus trouxe tempos difíceis para todas as nossas portas da frente. Se precisar de ajuda extra, aqui estão alguns passos que você pode seguir para manter suas finanças em ordem. Nosso paí

Poupança

- Trabalhadores aproveitam as economias de aposentadoria para lidar com a pandemia do coronavírus

- Quase metade dos americanos ricos colocou suas finanças em ordem em meio à pandemia:Pesquisa

- Os americanos podem determinar se são de classe média com a nova calculadora de renda

- Quase 70% dos americanos deixaram de fazer algo divertido no ano passado porque não tinham dinheiro para isso

- Pesquisa:quase 4 em cada 10 americanos pediriam dinheiro emprestado para cobrir uma emergência de US $ 1 mil

- Como fazer um orçamento com uma renda irregular

- Pesquisa:Mais da metade dos americanos não conseguiu cobrir três meses de despesas com um fundo de emergência

- Uma reunião com meu consultor financeiro

-

Pesquisa:a maioria dos americanos não cobriria uma emergência de $ 1K com economia

Pesquisa:a maioria dos americanos não cobriria uma emergência de $ 1K com economia Emergências acontecem, mas os americanos não estão preparados para pagar por eles. Trinta por cento dos entrevistados da pesquisa do Bankrate sobre o Índice de Segurança Financeira de janeiro relata...

-

Pesquisa:Mais de 1 em 4 americanos acessam contas de aposentadoria durante a pandemia de coronavírus

Pesquisa:Mais de 1 em 4 americanos acessam contas de aposentadoria durante a pandemia de coronavírus O coronavírus está afetando não apenas a saúde dos americanos, mas também sua capacidade de economizar para a aposentadoria, já que milhões de americanos estão acessando suas contas para compensar a p...