Como planejar cuidados de saúde na aposentadoria

O New York Times relatou recentemente que a proporção de americanos com seguro saúde diminuiu em 2018 - a primeira queda nesta estatística desde 2009. Para muitos americanos, custos de saúde são uma das principais causas de estresse e preocupação, mas ainda mais para aqueles que se aproximam ou se aposentam.

O mero pensamento sobre os custos dos cuidados de saúde ao planejar a aposentadoria pode ser opressor, mas podem não ser tão perturbadores quanto muitos temem. Embora os custos com saúde tendam a aumentar com a idade, eles eventualmente se estabilizam e até mesmo tomam o lugar de outras despesas.

O que os americanos podem esperar pagar em custos de saúde na aposentadoria?

Um estudo recente da Vanguard que faremos referência ao longo deste artigo sugere que uma mulher típica de 65 anos pode esperar uma despesa anual de cerca de US $ 5, 200 (prêmios e desembolsos) em 2018. Este é um valor de custo total, não um custo incremental ao que você já está gastando com saúde.

O Long Term Care (LTC) é outra preocupação comum para os indivíduos e deve ser considerado separadamente ao estimar os custos de saúde. O estudo sugere que apenas cerca de 50% dos indivíduos incorrem em despesas de LTC, e um quarto consumirá menos de $ 100, 000 em despesas LTC.

Embora possamos usar esses números como referência para o que esperar, os custos variam amplamente por indivíduo, dependendo da saúde e de muitas outras circunstâncias específicas.

Construindo uma estrutura para o planejamento de cuidados de saúde na aposentadoria

O objetivo desta peça é construir uma estrutura acionável que pode servir como um guia ao planejar os cuidados de saúde na aposentadoria. A estrutura consiste em quatro componentes principais:

- A abordagem

- Considerações de cobertura

- Uma estimativa personalizada

- Tornando-o acionável

Aproveitar as ferramentas de planejamento holísticas oferecidas pelo painel do Personal Capital é uma boa maneira de incorporar essa estrutura.

A abordagem

A Vanguard recentemente se associou à Mercer Health para desenvolver um novo modelo para prever custos de saúde e fornecer diretrizes sobre como lidar com esses custos dentro do planejamento de aposentadoria (ver estudo). O estudo sugere que os indivíduos devem se concentrar nos valores de custo anual e mudanças incrementais, não protuberâncias projetadas.

Também deve haver uma distinção entre o planejamento de prêmios anuais de seguro de saúde e despesas diretas do planejamento de despesas de cuidados de longo prazo. A abordagem deve ser personalizada dentro do contexto do estado de saúde de um indivíduo, idade de aposentadoria, opções de cobertura e subsídios do empregador.

Considerações de cobertura

Determinar os custos futuros será altamente subjetivo para sua situação de saúde atual, potenciais riscos à saúde e suas opções de cobertura, mas essas coisas devem ficar mais claras à medida que você se aproxima da aposentadoria.

Comece examinando seu plano de saúde atual e compare-o com as opções de cobertura do Medicare. Isso o ajudará a determinar qual cobertura você gostaria e ajudará a identificar lacunas de cobertura.

Durante seus anos de trabalho, seu plano de cobertura é feito por meio de um empregador ou do mercado de seguro individual (consulte Healthcare.gov). Se você estiver coberto por um plano patrocinado pelo empregador, verifique se o seu plano oferece cobertura suplementar de continuação na aposentadoria. Esteja ciente de que os planos de cobertura de continuação são frequentemente menos generosos e sujeitos a alterações, então, para a maioria de nós, não é uma opção. A maioria das pessoas depende fortemente de planos patrocinados pelo governo, como o Medicare, para assistência médica na aposentadoria. Parte desse custo provavelmente já está sendo deduzida de seu contracheque para quando você se tornar elegível aos 65 anos (consulte Medicare.gov para verificar a elegibilidade e calcular os prêmios estimados).

Lacuna de cobertura:aposentadoria antes dos 65

Uma lacuna potencial na cobertura a ser considerada é se você planeja se aposentar antes dos 65 anos. Esse período teria de ser coberto por um seguro privado. Se você atualmente tem um plano patrocinado pelo empregador generoso, talvez você não precise manter esse nível de cobertura até a aposentadoria e deve avaliar se faz sentido rebaixar seu nível de cobertura na aposentadoria para diminuir seus custos. O seguro COBRA é outra solução potencial para este período de cobertura prescrita, onde você pode estender sua cobertura atual do empregador por 18 meses. Mas tenha em mente, usar o COBRA Insurance significa que você terá que pagar toda a conta (incluindo a parte do seu empregador e taxas administrativas adicionais).

Cobertura de aposentadoria:65 anos ou mais

Quando o Medicare entrar em ação, entenda que o Original Medicare cobre apenas despesas básicas e provavelmente você precisará adicionar cobertura adicional ou seguro suplementar.

É assim que funciona o Medicare:

Os benefícios do Medicare Original são divididos em duas partes, Parte A (seguro hospitalar) e Parte B (seguro médico). Depois de se inscrever no Medicare, você recebe automaticamente os benefícios da Parte A sem prêmio adicional com a opção de adicionar a Parte B ou a Parte C (a Parte C inclui A e B) por um prêmio mensal. Parte C Os planos de vantagens do Medicare são contratados por empresas privadas e geralmente também oferecem cobertura para medicamentos prescritos. Se não, então, a cobertura de medicamentos prescritos se enquadra na Parte D a um custo adicional. Você também pode precisar adicionar uma apólice de Medigap complementar à Parte A e à Parte B e destinada a preencher as lacunas de cobertura.

O seguro de saúde gratuito ou de baixo custo através do Medicaid também pode ser uma opção se você se enquadrar em um grupo de elegibilidade obrigatório. A Personal Capital recomenda que os aposentados revisem cuidadosamente suas opções de cobertura e revisem-nas anualmente.

Considerações sobre a cobertura de cuidados de longo prazo

O seguro de cuidados de longo prazo é outro custo a ser considerado. O Departamento de Saúde e Serviços Humanos dos EUA determinou que cerca de 70% das pessoas que completam 65 anos precisarão de cobertura de LTC em algum ponto. As dificuldades com o planejamento do LTC são a imprevisibilidade, alto custo, vasta gama de despesas, e falta generalizada de cobertura de seguro saúde. A maioria dos custos do LTC são pagos do bolso, mas ter uma rede de apoio da família para ajudar a cuidar de você, pode ajudar a evitar algumas dessas despesas.

Personalize o seu custo estimado

O custo para indivíduos varia amplamente - as principais variáveis ao estimar seus custos de saúde são o estado de saúde e o risco para a saúde. Alguns outros fatores incluem geografia, idade de aposentadoria, Opções de cobertura do Medicare, possíveis sobretaxas do Medicare, níveis de renda, e se seu empregador oferece subsídios de seguro saúde na aposentadoria.

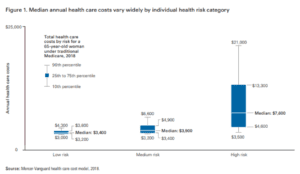

O modelo de custo Vanguard-Mercer calcula que uma mulher típica de 65 anos, se adquirir um Plano F suplementar do Medicare e um plano de medicamentos prescritos padrão, pode esperar uma despesa anual de $ 5, 200 em 2018. Para avaliar onde você pode cair, veja os gráficos abaixo que mostram as faixas de custo esperadas por circunstâncias de saúde.

Tome uma atitude

Tipicamente, os custos com saúde são contabilizados como parte de suas necessidades de gastos com aposentadoria em seu plano financeiro. Conforme você avança em seu ciclo de vida de aposentadoria, seus gastos tendem a diminuir (modelados em nossa ferramenta “Planejador de Aposentadoria” como uma redução anual ajustável de 1%). Isso é verdade apesar dos aumentos nos custos de saúde com a idade (atribuídos tanto ao aumento do consumo quanto ao crescimento acima da inflação) devido ao efeito substituição (gastos menos em outras áreas de consumo).

Usar o Planejador de Aposentadoria da Personal Capital pode ajudá-lo a projetar esses custos ao longo de sua aposentadoria. A flexibilidade da ferramenta também permite modelar os custos de saúde separadamente das despesas de aposentadoria, se preferir (mas certifique-se de retirá-los de sua meta de gastos para evitar a contagem dupla).

Incentivamos você a falar com um consultor de Capital Pessoal para ajudá-lo a estimar a proporção de reposição necessária e se precisar fazer qualquer alteração em seu plano financeiro atual. Eles também podem servir como um recurso em relação a algumas táticas de planejamento criativas, como o uso de uma conta de poupança de saúde (HSA) como um veículo de investimento para economizar para despesas de saúde.

-

4 dicas para observar seus investimentos em 2021

Os investidores veem um bom investimento de maneira diferente. Mas, há algo em que todo investidor concorda quando se trata de alcançar o sucesso financeiro - ver seus investimentos crescerem. Você

-

Como fechar uma conta corrente Chase

O fechamento de uma conta corrente pode levar vários dias. O fechamento de uma conta corrente do Chase Bank requer que você reúna um pouco de informação para passar pelo procedimento por telefone, pe

-

Como posso adicionar o histórico de pagamentos e empréstimos para automóveis ao meu número CPN?

Seus credores devem alterar as informações em seu número CPN. Seu número de privacidade de crédito é um número de nove dígitos usado para relatar informações às agências de crédito. Esses números evo

-

Como encerrar um contrato de aluguel de um veículo GM

p Se você atualmente aluga um veículo da GM e deseja sair do contrato ou não buscar uma compra de aluguel da GM, então, você pode se qualificar para um programa pull-ahead para ajudá-lo a sair do seu

se aposentar

- O processo de fechamento de contas IRA

- Onde investir seu dinheiro depois de ter atingido o limite máximo de sua conta de aposentadoria

- Esta ferramenta divertida escolhe as cidades perfeitas para a sua aposentadoria,

- Sanders vai atrás de Biden na Previdência Social:um olhar sobre seus planos para 2020

- Como cheguei à costa FIRE enquanto criava três filhos

- Um olhar sobre o sistema de aposentadoria de professores (TRS)

-

Como ficar rico lentamente com investimentos DRIP

Como ficar rico lentamente com investimentos DRIP p Investir não é fácil. Se fosse, todo mundo faria isso. Na verdade, 65 por cento dos americanos economizam pouco ou nada, de acordo com uma pesquisa do Bankrate. p A menos que você esteja mergulhado...

-

Indústrias nas quais vale a pena investir agora

Indústrias nas quais vale a pena investir agora Estamos vivendo em tempos incertos. É difícil saber onde colocar seu dinheiro para garantir um fluxo constante de investimentos. Aqui oferecemos algumas sugestões. Como os tempos estão difíceis, é ...

-

Você precisa de uma revisão de orçamento - Programa de software de orçamento premium

Você precisa de uma revisão de orçamento - Programa de software de orçamento premium You Need a Budget (YNAB) é um dos programas de software de orçamento mais populares. YNAB mantém a mesma metodologia e programação fácil de usar que tornou as versões original e YNAB Pro tão populares...

-

Quanto custa para usar lâmpadas de calor?

Quanto custa para usar lâmpadas de calor? Lâmpadas de calor convertem energia principalmente em calor, não acende como as lâmpadas normais. O consumo de energia é baseado na potência, portanto, a potência da lâmpada de aquecimento afeta quan...