5 maneiras de construir estabilidade na aposentadoria aos 50 anos

p Se o planejamento da aposentadoria não estiver no topo da sua lista de tarefas, seus 50 anos são a hora de fazer disso sua primeira prioridade. Espere mais 10 anos, e sua única opção de aposentadoria pode ser apenas continuar trabalhando. Veja como você pode evitar que isso aconteça.

1. Aproveite as contribuições de atualização

p Quer você tenha sido um protetor responsável ou não, esta pode ser sua última chance de realmente construir seu pé-de-meia. Começando o ano, você completa 50 anos, você pode contribuir com $ 6, 500 para um IRA (que é um adicional de $ 1, 000 para 2018) e $ 24, 500 para a maioria dos planos de aposentadoria no local de trabalho (que são $ 6, 000 a mais do que o valor padrão permitido para 2018). (Veja também:6 maneiras de cumprir os limites de contribuição 401 (k) de 2018 iluminarão seu futuro)2. Obtenha um HSA

p Se você tiver um plano de saúde com franquia elevada (HDHP), você pode abrir uma conta poupança de saúde, ou HSA. As contribuições para uma HSA são feitas em uma base antes dos impostos e permanecem livres de impostos se usadas para despesas de saúde qualificadas. Para o ano fiscal de 2018, se você tem um plano individual, você pode contribuir com até $ 3, 450, e se você tiver cobertura familiar, você pode contribuir com até $ 6, 900. Se você tem 55 anos ou mais, você pode contribuir com $ 1 adicional, 000 p Uma conta de poupança de saúde é semelhante a outras contas de aposentadoria com vantagens fiscais:depois de abrir uma conta, você não precisa usar os fundos a cada ano, e você pode investir o dinheiro na HSA, permitindo que a conta cresça. E mesmo que você tenha estabelecido a conta por meio de seu trabalho, você pode levar a conta com você se sair. p Antes dos 65 anos, se você receber uma distribuição de seu HSA para despesas médicas não qualificadas, você pode estar devendo imposto de renda e uma multa de 20%. Mas depois dos 65 anos, distribuições não qualificadas são isentas de penalidades (mas não isentas de imposto de renda), tornando-o estruturado como um IRA tradicional. As despesas de saúde qualificadas são sempre isentas de impostos em qualquer idade. (Veja também:Como um HSA pode ajudar na sua aposentadoria)3. Verifique o seu benefício de Seguro Social

p Este é o momento de começar a pensar em como você estabelecerá uma base de renda mensal garantida que cobrirá suas despesas de subsistência necessárias. E para muitos indivíduos, seu benefício de Seguro Social será a primeira parte dessa base. p Se você ainda não fez isso, você pode começar criando uma conta "meu Seguro Social" no site da Administração do Seguro Social, onde você pode verificar seu histórico de trabalho e resumo de benefícios. Isso pode lhe dar uma boa ideia de quantas outras economias você provavelmente precisará para cobrir o déficit entre suas despesas de vida e o cheque da Previdência Social a cada mês. p Você pode receber benefícios do Seguro Social desde os 62 anos, com uma advertência importante:você receberá 70 por cento de todo o seu benefício ganho. Para receber 100 por cento do seu benefício de aposentadoria, você deve esperar até sua idade de aposentadoria completa, conforme determinado pela Administração da Segurança Social. Para qualquer pessoa nascida em 1960 ou depois, essa idade é 67. p Então, se você acha que seu benefício de Seguro Social vai desempenhar um papel substancial em sua equação de aposentadoria, vale a pena esperar até que pelo menos todos os seus benefícios estejam disponíveis. Cada ano que você atrasa, até 70 anos, seu benefício pode aumentar 8%. (Veja também:5 perguntas a fazer antes de começar a reivindicar seus benefícios de seguro social)4. Sente-se com um planejador financeiro

p Agora é o momento perfeito para sentar-se com um planejador financeiro que pode ajudá-lo a ver como a aposentadoria será realista para você. Você pode revisar suas despesas, que é o primeiro passo para descobrir quanto você precisará da renda mensal de aposentadoria. Este, por sua vez, indicará o tamanho da carteira de aposentadoria de que você precisará para gerar essa receita. p Um planejador financeiro também pode avaliar seus investimentos e fazer recomendações que podem ter um grande impacto no crescimento de suas economias para a aposentadoria. Afinal, apesar do fato de que você pode se aposentar nos próximos 10 ou 15 anos, seu horizonte de tempo de investimento ainda é de 30 a 40 anos, portanto, é fundamental que seu portfólio reflita isso. (Veja também:7 ocasiões em que você definitivamente deve contratar um consultor financeiro)5. Considere o cuidado de longo prazo

p Quando as pessoas ouvem "cuidados de longo prazo, "muitas vezes pensam que tem a ver com uma apólice de seguro. Mas é uma questão mais urgente do que isso. Esta é a idade em que você deve começar a revisar as apólices de seguro de cuidados de longo prazo (que cobrem despesas que o Medicare não cobre) e avaliar suas seus próprios bens para ver se você tem a capacidade de se autossegurar com eficácia, caso precise de uma vida assistida. uma apólice de seguro de cuidados de longo prazo pode ser uma boa ideia. (Veja também:A melhor idade para comprar seguro de cuidados de longo prazo) p Seus 50 anos significam tanto aumentar seu patrimônio líquido quanto gerenciar e proteger adequadamente seus ativos atuais. Esta pode ser sua última chance de acertar.-

Varney:4 motivos pelos quais o mercado de ações está em níveis históricos ou próximos ao máximo

Abra seu 401 (k) e sorria. Quem teria pensado, há apenas quatro meses, que seus investimentos teriam resultado assim:ações em níveis recordes ou perto de todos os tempos? 18, 000 para o Dow no final

-

Esqueça a diferença salarial. Vamos falar sobre a lacuna de empréstimos

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

Bitcoin:este ano terei de ganhar $ 200 milhões a mais do que Elon Musk

p Elon Musk, o executivo-chefe da Tesla, anunciou recentemente que sua empresa comprou US $ 1,5 bilhão (quase A $ 2 bilhões) em Bitcoin. O anúncio gerou uma onda de entusiasmo e um rápido aumento no p

-

Quanto tempo desde o compromisso até o fechamento na Califórnia?

Quando você faz uma oferta de compra de uma casa, você e o vendedor assinam um contrato de compra que inicia oficialmente o período de garantia. A caução de imóveis é um período de tempo durante o qua

se aposentar

- Perguntas frequentes sobre os requisitos de IRA para cônjuges

- 3 etapas para abrir um IRA

- 5 dicas para obter os melhores resultados de seu Roth IRA

- Brincando com o FIRE Documentário | Resenha e nos bastidores

- Veja aqui como conseguir um extra de 24% da Previdência Social

- Qual é a regra de 5 anos Roth IRA?

-

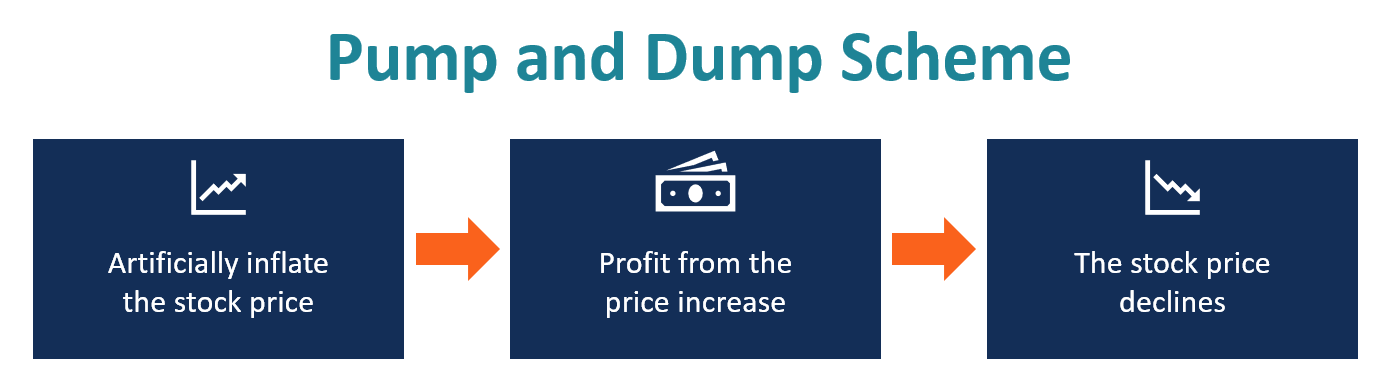

O que é Pump and Dump?

O que é Pump and Dump? Um esquema de pump and dump é um tipo de fraude de títulos que envolve a inflação artificial (“pump”) do preço de um título por meio de falsos, errôneo, ou declarações exageradas sobre o preço do títu...

-

Diretrizes de renda para obtenção de vale-refeição em Iowa

Diretrizes de renda para obtenção de vale-refeição em Iowa Os benefícios do SNAP são usados para comprar alimentos em varejistas e mercados de agricultores. O programa de vale-refeição de Iowa apóia famílias de baixa renda fornecendo assistência alimentar....

-

O que é KodakCoin?

O que é KodakCoin? Kodak é a mais recente empresa a entrar no movimento da criptomoeda, planejando lançar seu próprio token de criptografia chamado KodakCoin por meio de uma oferta inicial de moedas (ICO) em 31 de ja...

-

5 razões para enriquecer rapidamente é improvável e sempre será

5 razões para enriquecer rapidamente é improvável e sempre será Todos nós sonhamos com isso:ganhar na loteria sem nem mesmo jogar. Herdando milhões de um rico, tio-avô que você nunca soube que existia. Apresentando a ideia de negócio perfeita para a pessoa perfeit...