Plano de aposentadoria e fatos fiscais:prepare-se para o futuro

Etapa # 1 - Conheça os limites de contribuição fiscal para o planejamento de aposentadoria

Dependendo do seu plano ou planos individuais, você pode ter várias contas de plano de aposentadoria. Talvez você tenha um 401 (k) patrocinado pelo empregador, e seu cônjuge tem um Roth IRA ou um Spousal IRA. Você também pode ser autônomo e ter um tipo de IRA de Participação nos Lucros ou Compra de Dinheiro. Se você for membro de certas organizações, você pode ter uma conta 403 (b) ou 457 (b).

Para 2009, O Código do IRS estipula que a contribuição máxima para IRAs tradicionais e Roth é de US $ 5, 000. Há um $ 1, 000 quantia de recuperação para pessoas com 50 anos ou mais até ao final do ano (para uma contribuição máxima de $ 6, 000).

A contribuição máxima do SEP IRA para fins fiscais de planejamento de aposentadoria este ano é de US $ 49, 000, ou 25 por cento da remuneração, o que for menor.

Para os planos 401 (k) e 403 (b) e 477, O IRS permite uma contribuição máxima de $ 16, 500. Adicione $ 5, 500 catch-up se você tiver 50 anos ou mais no final do ano, para uma contribuição máxima este ano de $ 22, 000

IRA simples é limitado a US $ 11, 500 diferimento de salário anual em 2009. Há um $ 2, 500 valores de recuperação para aqueles com 50 anos ou mais até o final do ano, para uma contribuição máxima de $ 14, 000

Etapa 2 - Mantenha-se informado sobre as mudanças nas regras tributárias do planejamento de aposentadoria

As regras fiscais estão mudando. Se você ler ou ouvir sobre quaisquer regras tributárias de planejamento imobiliário ou de aposentadoria que podem afetar sua situação, entre em contato com um advogado tributário.

Etapa 3 - Certifique-se de que suas necessidades de aposentadoria sejam atendidas

Claro, o objetivo principal de seu plano de imposto de planejamento de aposentadoria é garantir que suas necessidades sejam atendidas na aposentadoria. Decida quanto você precisa e planeje de acordo.

Etapa 4 - Doar para instituições de caridade

Se você tem 70-1 / 2 ou mais, você pode transferir até $ 100, 000 de um IRA tradicional para uma instituição de caridade. Você não receberá uma dedução fiscal pela contribuição, mas você também não terá que pagar nenhum imposto sobre ele.

Sob esta dedução, você investe seus ativos e o fundo lhe paga uma renda por um determinado número de anos (ou o resto de sua vida). Depois que a confiança amadurece, os ativos vão para a instituição de caridade que você escolheu. O benefício fiscal do planejamento de aposentadoria aqui é que você obtém uma dedução fiscal imediata. Você também recebe um fluxo de renda constante, e você pode transferir ativos para a confiança, imediatamente vendê-los na confiança, e não incorrer em ganhos de capital imediatamente.

Etapa 5 - Gerencie ativamente seus investimentos

Gerencie ativamente seus investimentos e alocações de ativos para obter o máximo retorno. Avalie suas contribuições antes dos impostos e voluntárias depois dos impostos para planos de aposentadoria. Reavalie suas estratégias de aposentadoria de longo prazo. Avalie sua estratégia financeira e tributária antes de receber qualquer distribuição de plano de aposentadoria obrigatória ou discricionária.

-

Quais serviços odontológicos o Medicaid cobre?

O Medicaid é um programa federal e estadual conjunto que ajuda principalmente com despesas médicas para indivíduos e famílias de baixa renda e financeiramente necessitados. Cada estado administra seu

-

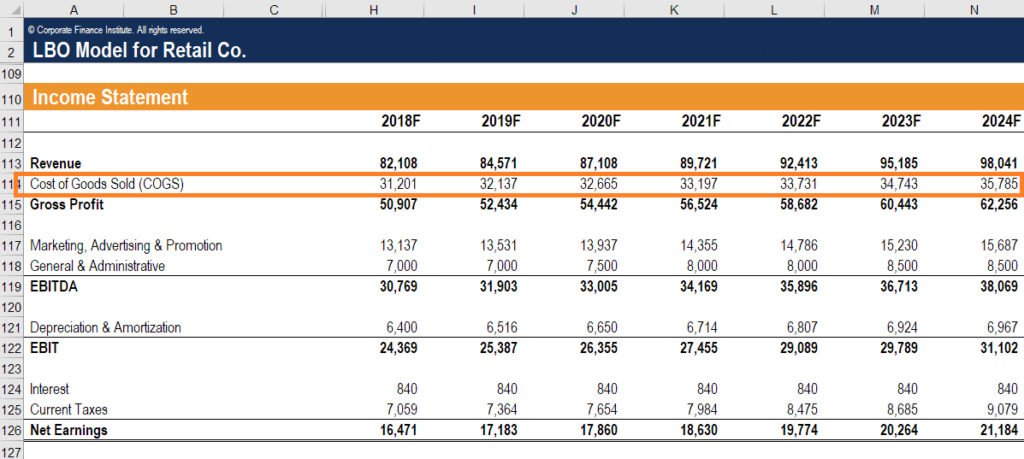

O que é Custo dos Produtos Vendidos (CPV)?

p Custo dos produtos vendidos (CPV) mede o “ custo direto ”Incorridos na produção de quaisquer bens ou serviços. Inclui o custo do material, custo de mão de obra direta, e despesas indiretas diretas

-

Preciso vender minha apólice de seguro de vida?

Como alguém que constantemente investiu seu dinheiro suado em prêmios de seguro de vida, quando chegar a hora, perguntando a si mesmo - preciso vender minha apólice de seguro de vida? É crítico. Se vo

-

O que é um arrendamento operacional?

Um arrendamento operacional é um acordo para usar e operar um ativo sem transferência de propriedade. Ativos comuns Ativos tangíveis Os ativos tangíveis são ativos com uma forma física e que possuem v

se aposentar

- Pagar sua hipoteca mais cedo é sempre a melhor decisão financeira?

- Compreendendo as novas regras Roth IRA após TIPRA

- Como a geração do milênio pode construir um pé-de-meia para a aposentadoria

- Plano de poupança econômica:Os governos 401k

- Tudo o que você precisa saber sobre planos de opção de aposentadoria diferida (DROPs)

- Rick Warren se aposentando como pastor principal na mega-igreja da Califórnia

-

Principais dicas de planejamento de aposentadoria que todos podem seguir para economizar mais dinheiro,

Principais dicas de planejamento de aposentadoria que todos podem seguir para economizar mais dinheiro, mesmo em uma pandemia p O medo extremo, perturbação, e a volatilidade que nossa nação tem suportado nos últimos meses nos lembra que nada deve ser dado como certo. Na esteira da pandemia COVID-19, mu...

-

39% dos americanos mais jovens precisam de orientação orçamentária. Aqui estão algumas dicas para começar

39% dos americanos mais jovens precisam de orientação orçamentária. Aqui estão algumas dicas para começar Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Vale realmente a pena aprender um novo layout de teclado?

Vale realmente a pena aprender um novo layout de teclado? Se você está pensando em trocar o teclado que você usa, aqui está tudo que você precisa para tomar a decisão certa (para você e seus dedos). O que é QWERTY? Se você está lendo isso nos EUA, e...

-

O que acontecerá com sua pontuação de crédito se você pagar sua hipoteca?

O que acontecerá com sua pontuação de crédito se você pagar sua hipoteca? Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...