Sua opção de 4 planos de aposentadoria para pequenas empresas

Se você está olhando para planos de aposentadoria para pequenas empresas , existem vários planos diferentes para escolher. Para escolher o melhor plano para sua empresa e funcionários, você precisa pesquisar todos os planos disponíveis. Aqui estão alguns planos de aposentadoria para pequenas empresas que você pode considerar.

1. 401k

Tradicionalmente, a maioria das pessoas pensa em 401ks reservados para grandes empresas. Contudo, no mercado de hoje, este não é mais o caso. Com tantos provedores 401k diferentes competindo por negócios, os preços desse tipo de plano continuam diminuindo. Mesmo se você tiver 25 funcionários ou menos, você pode encontrar alguns planos de 401k que se encaixam. Com este tipo de conta de aposentadoria, tanto as contribuições do empregado quanto do empregador são permitidas. A principal desvantagem desse tipo de conta é que geralmente será mais cara do que outras opções. Gerenciar o 401k também exigirá mais tempo e papelada do que outras opções de conta de aposentadoria.

2. SEP IRA

Esse tipo de conta de aposentadoria é uma das contas disponíveis mais desejáveis. Há muito menos papelada, e você não precisa apresentar declarações anuais ao IRS. Você também pode decidir se deseja contribuir para as contas dos funcionários anualmente. As despesas para manter esse tipo de conta de aposentadoria são tradicionalmente muito menores do que para uma conta de 401k. Embora os funcionários não possam contribuir para essas contas, eles tendem a gostar deles de qualquer maneira. Com o SEP IRA, todos os funcionários da empresa devem obter o mesmo percentual de contribuição em suas contas que o proprietário da empresa. Você pode contribuir com no máximo $ 49, 000 por ano em cada conta.

3. IRA simples

Outra opção que você deve considerar é o IRA simples. Os funcionários podem contribuir para esse tipo de conta de aposentadoria. Contudo, os funcionários não podem contribuir tanto para suas contas com o IRA simples quanto com outras contas de aposentadoria. A quantia máxima com que você pode contribuir para uma conta é $ 11, 500. Os empregadores estão autorizados a contribuir para as contas de seus funcionários com um simples IRA. Contudo, eles podem contribuir com no máximo $ 4, 900 por ano.

4. Plano de Benefício Definido

Embora não sejam tão populares como antes, planos de benefícios definidos ainda estão disponíveis. Muitas pequenas empresas ainda utilizam esse tipo de conta de aposentadoria. Este é um bom tipo de conta de aposentadoria a ser considerada se você precisar recuperar o atraso em suas economias para a aposentadoria. Este tipo de conta não tem limites definidos de quanto você pode contribuir. Você pode contribuir com o quanto for necessário para garantir um pagamento de até $ 195, 000 por ano. Os funcionários não podem contribuir com dinheiro para esse tipo de conta. Todas as contribuições são fornecidas pelo empregador.

-

Disseminando os rumores da lista de Do Not Call - e como registrar uma reclamação no Do Not Call Registry

Eu odeio telemarketing. Com paixão. OK, talvez eu não ódio operadores de telemarketing, mas eu odeio o trabalho que eles realizam. Eu não quero que eles entrem em contato comigo, é uma perda de temp

-

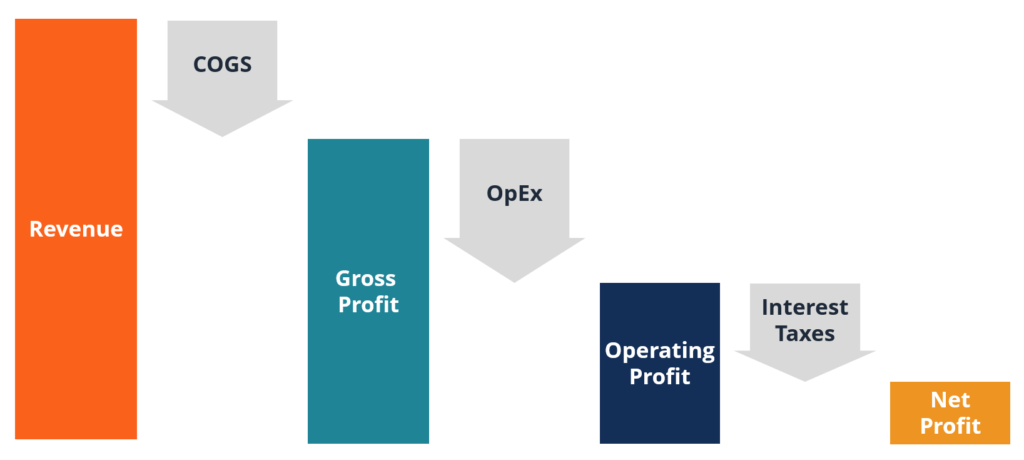

O que é lucro?

O lucro é o valor remanescente após o pagamento das despesas da empresa. Ele pode ser encontrado na demonstração do resultado. Se o valor que resta após as despesas terem sido deduzidas da receita for

-

Dicas de bem-estar financeiro em tempos difíceis

De acordo com este estudo de 2019 do American Institute of Stress, 62% dos americanos se sentem estressados com dinheiro regularmente. Nesta temporada em que todos estamos sendo afetados por uma pan

-

Os Objetivos da Bolsa de Valores

p Bolsas de valores como a Bolsa de Valores de Nova York, A Nasdaq e outras empresas ao redor do mundo permitem que empresas ao redor do mundo levantem dinheiro. Hoje em dia, são, em sua maioria, merc

se aposentar

-

É difícil odiar um unicórnio,

É difícil odiar um unicórnio, até que te enlouqueça p Recentes quedas no mercado de ações no LinkedIn, queridinhos do mercado de tecnologia, Facebook e Alphabet destacam um problema subjacente à economia digital que muitas vezes é...

-

Os aposentados são elegíveis para COBRA?

Os aposentados são elegíveis para COBRA? p COBRA - o Consolidated Omnibus Budget Reconciliation Act - exige que a maioria dos empregadores com seguro saúde em grupo disponibilize cobertura contínua para ex-funcionários que atendam a certos r...

-

FutureAdvisor - uma nova maneira de obter um check-up gratuito de investimento

FutureAdvisor - uma nova maneira de obter um check-up gratuito de investimento Investir pode ser bastante complicado, mesmo quando você tenta manter as coisas simples. Siga o conselho padrão, e você provavelmente fará tudo certo - fique com fundos de índice de baixo custo e ETFs...

-

Qual é a diferença entre os cartões de crédito Platinum e Signature?

Qual é a diferença entre os cartões de crédito Platinum e Signature? Cartões de crédito Platinum e Signature Os cartões de crédito Platinum são o padrão ouro dos cartões de crédito. Os cartões Platinum são emitidos para usuários abastados com crédito excelente. Nos úl...