A importância de atualizar os beneficiários da conta de aposentadoria

Você verificou quem você designou para herdar sua conta de aposentadoria recentemente? Se não, você pode descobrir que o beneficiário designado não é quem ou o que você acha que deveria ser.

Se você se divorciou e se casou novamente, seu ex-cônjuge ainda pode estar no formulário. Se você nomeou uma instituição de caridade como sua beneficiária há muito tempo, a caridade pode não existir mais. E se o seu principal beneficiário já faleceu antes de você?

Principais vantagens

- As designações de beneficiários de contas de aposentadoria superam as diretivas de vontade e confiança, portanto, eles precisam ser verificados e atualizados periodicamente.

- As designações de beneficiários devem ser revistas imediatamente após eventos importantes da vida, como um novo casamento ou divórcio, a morte de um cônjuge, ou a adoção ou nascimento de uma criança.

- Existem várias maneiras de personalizar as designações de seu beneficiário.

Embora muitos de nós garantam que outros documentos importantes, como testamentos, sejam atualizados regularmente, tendemos a esquecer as designações em nossas contas de aposentadoria individual (IRA) e 401 (k).

Eles são fáceis de ignorar. Afinal, você preencheu um nome quando estabeleceu a conta há muito tempo e não precisou consultar a papelada de registro desde então. Mas para garantir que seus desejos sejam seguidos após sua partida - e para salvar seus sobreviventes do trauma e das despesas de uma briga legal - verifique essas designações periodicamente e mantenha os beneficiários atualizados.

Alteração de designações de beneficiário desatualizadas

Como as designações de contas de aposentadoria são negligenciadas? Às vezes é apenas a vida - afinal, se você acabou de ter seu segundo filho, seu primeiro pensamento provavelmente não é será, "Tenho que adicioná-la à lista de beneficiários do IRA; caso contrário, o irmão mais velho dela herdará tudo."

Também, as pessoas muitas vezes não percebem que as designações de contas de aposentadoria são algo separado. As leis estaduais variam, mas, de um modo geral, essas contas não são regidas por disposições de seu testamento ou de um trust (a menos que você nomeie o trust como beneficiário).

Muitas batalhas judiciais aconteceram porque a vontade de uma pessoa pode dizer:"Eu gostaria que meu IRA fosse dividido igualmente entre meus três filhos, "mas apenas uma dessas crianças é realmente nomeada como beneficiária nos registros do IRA. Normalmente, aos olhos do custodiante da conta (a corretora ou banco que mantém a conta) e, muitas vezes, também a lei, a designação no IRA supera qualquer outra diretiva.

Para evitar essas situações, você deve atualizar sua designação de beneficiário imediatamente após experimentar uma mudança no status familiar e revisá-la periodicamente, portanto, nunca fica desatualizado ou incorreto.

Felizmente, mudar seu beneficiário não é difícil de fazer. Você pode revogar seu beneficiário existente e designar um novo beneficiário enviando um formulário de mudança de beneficiário. Você pode adicionar outros beneficiários da mesma maneira. Você também pode criar designações personalizadas de beneficiários para lidar com situações hipotéticas.

Solicite uma confirmação de recebimento da designação do administrador da conta de aposentadoria, custodiante, ou administrador. Os documentos nem sempre chegam aos destinatários pretendidos. As designações de beneficiários são consideradas em vigor apenas se forem recebidas pela parte responsável (por exemplo, administrador, custodiante, ou administrador) antes que o proprietário da conta morra.

Embora faça parte de sua propriedade, suas contas de aposentadoria geralmente não são regidas pelas disposições do seu testamento.

Beneficiários padrão

Os custodiantes não permitem que isso aconteça tanto hoje em dia, mas é possível que você tenha deixado a designação de beneficiário em branco ao abrir a conta. Se você não documentar sua designação de beneficiário, seu beneficiário pode ser determinado por lei federal ou estadual ou pelo documento do plano que rege suas contas de aposentadoria.

Para planos qualificados, como planos de participação nos lucros, 401 (k) s, e planos de pensão para compra de dinheiro, regulamentos federais designam automaticamente o cônjuge do proprietário da conta como o beneficiário. Ninguém mais pode ser designado como o beneficiário principal, a menos que o cônjuge assine um documento aprovando a designação e mande autenticá-lo. Se o proprietário da conta de aposentadoria não for casado , a propriedade pode ser o beneficiário padrão.

A lei estadual determina o tratamento dos IRAs. Alguns estados, conhecido como comunidade ou estado de propriedade conjugal, exigem consentimento por escrito do cônjuge se o proprietário do IRA designar alguém que não seja, ou além de, um cônjuge.

Os seguintes estados exigem o consentimento para ser notarizado:

- Arizona

- Califórnia

- Idaho

- Louisiana

- Nevada

- Novo México

- Texas

- Washington

- Wisconsin

Em outros estados, a disposição padrão do plano IRA determina o beneficiário, caso não seja designado pelo titular do plano.

Os documentos de um plano IRA também assumem a designação se o beneficiário designado morre antes do proprietário do IRA. As opções padrão variam entre os custodiantes e fiduciários do IRA.

Embora as opções padrão removem as responsabilidades administrativas dos proprietários da conta, eles podem não refletir suas preferências. É por isso que os proprietários da conta devem verificar o documento do plano e certificar-se de que atualizam suas designações de beneficiário com frequência.

Muitos cônjuges, esperando que um falhe antes do outro, nomear uns aos outros como seus beneficiários designados. Mas e se, tragicamente, ambos morrem ao mesmo tempo - em um acidente de avião, por exemplo?

A questão da morte simultânea é tratada por lei estadual, o que determinará que um dos cônjuges morreu primeiro. Essa determinação é crítica porque dita a vontade ou as diretivas de quem será o legado subsequente.

Novamente, a documentação adequada da conta designando beneficiários sucessores para circunstâncias normais e atenuantes evitará que esse tipo de situação surja.

Considere uma designação personalizada

A maioria dos documentos do plano IRA fornece opções de beneficiário padrão. Por exemplo, se você nomear dois indivíduos como seus beneficiários designados e um falecer antes de você, a parte que pertencia ao beneficiário falecido vai automaticamente para o beneficiário sobrevivente.

Com uma designação personalizada, você pode escolher como essa parte seria distribuída em vez de deixá-la inadimplente para o beneficiário sobrevivente. Por exemplo, se um de seus beneficiários tem filhos, você pode designar essas crianças para receberem a parte do beneficiário principal se elas passarem antes de você.

Ao redigir suas designações de beneficiário personalizadas, você pode explorar várias opções para determinar aquela que atende às suas necessidades. A designação de beneficiário que você escolher pode determinar se suas eleições serão transferidas para a próxima geração.

A seguir estão alguns projetos básicos de designação de beneficiário:

Por Designação de Stirpes

No caso de seu principal beneficiário falecer antes de você, uma designação de beneficiário per stirpes estabelece que a parte que essa pessoa teria recebido vai para seus herdeiros.

Por exemplo, suponha que você nomeie seus dois filhos, Maria e João, como seus principais beneficiários. A parte de Maria é 80% dos ativos, enquanto a participação de John é de 20%. Mary deve morrer antes de você, sua parte iria para seus herdeiros após sua morte.

Designação per capita

Uma designação de beneficiário per capita também prevê que a parte do seu beneficiário principal vá para os herdeiros dessa pessoa. Contudo, as alocações não são tratadas da mesma maneira que sob a designação por estirpe. Se o seu principal beneficiário falecer antes de você, sua parte seria dividida igualmente entre seus herdeiros sucessores.

Por exemplo, suponha que Mary e John (do exemplo anterior) morram antes de você. Os ativos serão alocados entre seus filhos igualmente, mesmo que a designação de beneficiário forneça a Mary uma parte maior dos ativos.

Se Maria e João tivessem, cada um, dois filhos, cada criança receberia 25% de participação. (Por contraste, sob a fórmula por estirpes, Os filhos de Maria dividiriam 80% do seu IRA, cada um recebendo 40% dele. Os filhos de John dividiriam 20%, recebendo 10% cada.)

Beneficiários de confiança

Se você sentir que precisa manter algum grau de controle sobre a disposição dos ativos de aposentadoria após sua morte, você pode considerar designar um trust como seu beneficiário.

Existem várias opções de confiança para escolher, incluindo propriedade de interesse rescindível qualificada (QTIP) e truste doméstico qualificado (QDOT).

Certifique-se de examinar as implicações fiscais para o tipo de beneficiário que você escolher, como um cônjuge ou não-cônjuge, uma caridade, sua propriedade, ou uma relação de confiança.

Designar o tipo certo de confiança como seu beneficiário pode permitir que você forneça suporte financeiro para seu cônjuge sobrevivente e filhos de um casamento anterior.

Para garantir que o cônjuge tenha o suficiente para toda a vida, algumas disposições de fideicomisso restringem o acesso do cônjuge sobrevivente aos bens. Isso pode ser útil para beneficiários que podem não ser financeiramente sofisticados.

Os trusts são complexos e requerem assistência especializada para serem estabelecidos, a fim de garantir que não causem consequências fiscais adversas. Certifique-se de buscar aconselhamento competente de um advogado de fideicomissos e propriedades antes de tomar qualquer decisão sobre designações personalizadas ou de beneficiário de fideicomisso.

-

Infidelidade financeira:10 bandeiras vermelhas para detectar e evitar

Este artigo pode conter links de nossos parceiros. Por favor, leia como ganhamos dinheiro para mais informações. Uma das maiores fontes de conflito para casais é o dinheiro. Para evitar esses problem

-

26% dos americanos planejam aumentar seus gastos nas férias. Veja como fazer isso sem cair em dívidas

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

Os preços do litecoin hoje sobem 7% graças ao aumento de rumores

Os preços da moeda digital subiram mais na segunda-feira, e Preços do litecoin hoje teve alguns dos maiores ganhos, 7,99%. 24 de setembro, 2017, CoinTelegraph.com relatório revelou rumores

-

Quatro usos de um orçamento

O orçamento pode ajudá-lo a alcançar seus objetivos financeiros. Todo mundo quer mais dinheiro. E ainda, com uma economia em crise, perda generalizada de empregos e alto custo de vida, as pessoas est

se aposentar

- Como escolher a melhor anuidade fixa para você

- O Spousal IRA e os impostos

- 3 arrependimentos comuns de aposentadoria que você pode evitar

- 3 maneiras de saber se seu portfólio 401 (k) é muito conservador

- Os 10 custos de aposentadoria de crescimento mais rápido

- 4 tipos diferentes de anuidades de renda fixa

-

O seguro padrão do proprietário não cobre terremotos ou inundações

O seguro padrão do proprietário não cobre terremotos ou inundações Muitos proprietários de imóveis desconhecem completamente que a apólice de seguro do proprietário não cobre terremotos ou inundações. Pior, eles podem presumir que estão cobertos e não realizar nenh...

-

Temas políticos a serem considerados ao criar um fundo na Europa

Temas políticos a serem considerados ao criar um fundo na Europa Existem várias questões políticas que vale a pena manter a par, enquanto um gestor de fundos dos EUA vem para a Europa. Três que provavelmente serão fundamentais em um futuro próximo são a agenda verd...

-

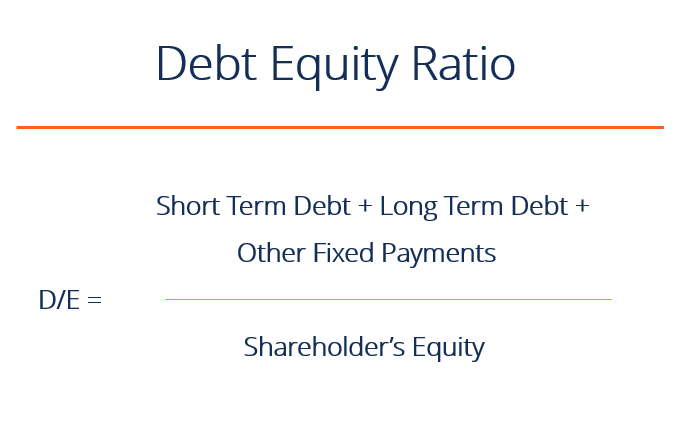

Qual é a relação dívida / patrimônio?

Qual é a relação dívida / patrimônio? O rácio dívida / capital próprio (também denominado rácio dívida-capital, proporção de risco, ou “engrenagem”), é um índice de alavancagemRácios de alavancagem Um índice de alavancagem indica o nível ...

-

Quem tem acesso às informações da conta bancária?

Quem tem acesso às informações da conta bancária? Em alguns casos, os funcionários do banco não podem nem mesmo acessar todas as suas informações. p Diariamente, as únicas pessoas que normalmente têm acesso aos seus diferentes tipos de contas bancári...