4 Hábitos de Compra de Casa que Podemos Aprender com a Geração Y

p A geração do milênio entrou no mercado imobiliário mais tarde do que seus predecessores baby boomer e Geração X. Eles optaram por alugar por mais tempo, e agora estão começando a inundar o mercado imobiliário. p Mas só porque a geração do milênio tem demorado a abraçar a casa própria não significa que não tenha nada a ensinar aos outros sobre a compra de uma casa. Na verdade, apesar de seu salto tardio no mercado imobiliário, a geração do milênio tem demonstrado muitos comportamentos inteligentes de compra de casa. Aqui estão alguns hábitos de propriedade de casa inteligentes que todos podemos aprender com esta geração mais jovem.

Não se apresse

p Ellie Mae, uma empresa de software que trabalha com dados de hipotecas, diz que a geração do milênio - jovens adultos de 18 a 34 anos - é atualmente o maior grupo de compradores de casas no mercado imobiliário. De acordo com a empresa, em janeiro de 2017, esses jovens compradores pegaram cerca de 45% de todos os empréstimos hipotecários usados para comprar casas. Mas comprar uma casa é uma tendência recente para essa faixa etária. p Os economistas observaram há muito tempo que a geração do milênio esperou mais do que as gerações anteriores para entrar no mercado imobiliário, assim como também esperaram mais para se casar e constituir família. p Isso não é necessariamente uma coisa ruim. Comprar uma casa é caro. Você precisará de dinheiro para um pagamento inicial e para os custos de fechamento do seu empréstimo hipotecário. Isso vai custar-lhe milhares de dólares. p Como mostram os millennials, não há nada de errado em esperar até ter um emprego mais estável e uma renda confiável para comprar uma casa. Ter essa estabilidade econômica eliminará parte do estresse de cobrir o pagamento da hipoteca a cada mês.Não ultrapasse o seu orçamento

p Você não quer gastar demais em uma casa. E hoje, isso está ficando mais fácil de fazer porque os preços das moradias continuam subindo. A Associação Nacional de Corretores de Imóveis diz que o preço médio de uma casa vendida em março de 2017 atingiu US $ 236, 400. Isso é um aumento de 6,8 por cento em relação a março de 2016, quando o preço médio era $ 221, 400. Este março também marcou o 61º mês consecutivo em que os preços das casas subiram em uma base ano a ano. p Uma das razões mais citadas para a lenta entrada da geração do milênio no mercado imobiliário é a dívida de empréstimo estudantil que enfrentam. De acordo com o Student Loan Hero, o graduado médio da turma de 2016 tem US $ 37, 172 em dívida de empréstimo estudantil, um aumento de 6 por cento em relação ao ano anterior. Assumir a dívida adicional de uma hipoteca pode ser intimidante quando você já deve dezenas de milhares de dólares em empréstimos estudantis. p A geração do milênio sabe sobre dívidas. É por isso que tantos deles são cautelosos quanto a gastos excessivos. E essa cautela é um bom hábito de adquirir. Só porque um credor hipotecário aprova você para um empréstimo hipotecário de $ 250, 000, não significa que você deve comprar uma casa que custa tanto. Tudo bem - e é, na verdade, fiscalmente inteligente - para comprar uma casa que custe menos. Isso deixará você com dinheiro sobrando e terá mais facilidade para fazer os pagamentos da moradia todos os meses.Seja realista sobre o sonho americano

p A compra de uma casa faz parte do sonho americano há muito tempo. Mas a geração do milênio entende que esse sonho americano pode facilmente se transformar em um pesadelo. p Muitos millennials viram seus pais perderem seus empregos e lutarem para fazer o pagamento de suas hipotecas durante a Grande Recessão. Alguns viram seus pais perderem suas casas devido à execução hipotecária. Outros assistiram enquanto as casas de seus pais perdiam valor gradativamente, deixando-os debaixo d'água - devendo mais em seus empréstimos hipotecários do que o valor de suas casas. p A geração do milênio aprendeu que comprar uma casa não era a única maneira de ser feliz na América. Eles aprenderam que poderia, na verdade, ser uma forma de ser infeliz na América. p O bom hábito aqui é que você nunca deve começar a possuir uma casa só porque todo mundo parece estar fazendo isso. Ter uma casa não é a escolha certa para todos, o que nos leva a um último hábito.Não pense que alugar vem com um estigma

p Os millennials são menos avessos a alugar apartamentos mais tarde na vida do que os baby boomers e os membros da Geração X. Na verdade, o mercado de apartamentos em todo o país está em plena expansão, com mais pessoas de todas as idades optando por alugar em vez de possuir uma casa. p Alugar tornou-se a forma preferida de viver para um número cada vez maior de pessoas. Precisa de provas? Os proprietários continuam aumentando os aluguéis mensais para níveis históricos, algo que eles lutariam para fazer se os locatários não estivessem chegando. A empresa de apartamentos Abodo disse que em março deste ano, o aluguel médio mensal de um apartamento de um quarto nos Estados Unidos era de US $ 1, 005 p Nas grandes cidades, onde muitos preferem alugar, os aluguéis mensais são especialmente altos. A Abodo relatou que em São Francisco o aluguel médio mensal era de US $ 3, 415 em março de 2017, enquanto atingiu $ 2, 705 na cidade de Nova York e US $ 2, 549 em San Jose, Califórnia. Outros mercados com altos aluguéis mensais incluem Boston ($ 2, 398); Washington, D.C. ($ 2, 097); Los Angeles ($ 2, 030); e Oakland ($ 2, 009). p Se você preferir alugar - e não está interessado no trabalho do quintal e na manutenção que vem com a posse de uma casa - não se sinta pressionado a mudar para a propriedade. Você terá muita companhia quando se trata de alugar um apartamento.-

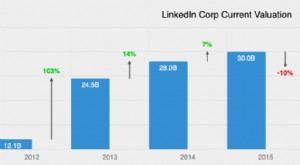

Estatísticas de receita do LinkedIn com as quais você pode aprender

Você está procurando emprego? Ou talvez novos funcionários? Acesse o LinkedIn. O LinkedIn é a maior rede social para profissionais e pessoas orientadas para a carreira. Os membros podem listar seu

-

9 lições de dinheiro que os usuários de zoom podem aprender com os millennials

Não é segredo que os Millenials (nascidos entre 1981 e 1996) herdaram um conjunto de circunstâncias financeiras desafiadoras. Aqui está o que a Geração Z pode aprender com uma geração mais velha.

Finanças pessoais

- Ainda posso obter a Seção 8 se alugar uma casa de meu pai?

- O que podemos aprender com a reação do mercado a um presidente Trump

- O que podemos aprender com os fundos da data-alvo

- Conselhos sobre investimentos que podemos aprender com 10 chefes femininos de sucesso

- 7 lições de dinheiro que as crianças podem aprender com a fada dos dentes

- 4 lições financeiras que podemos aprender com ex-presidentes

- Mais de 23 estatísticas de receita do Facebook com as quais você pode aprender em 2022

- 3 mulheres influentes com inteligência financeira com as quais você pode aprender

-

O que podemos aprender com os hábitos financeiros de nossos avós

O que podemos aprender com os hábitos financeiros de nossos avós Não é preciso procurar além dos hábitos de nossos avós para obter ótimos conselhos financeiros. Pelo menos uma ou duas gerações de sua família viveram a Grande Depressão. Você pode ter tido a sor...

-

Você pode operar um negócio online em casa?

Você pode operar um negócio online em casa? Claro, há benefícios em operar seu negócio online em casa, mas isso não significa que seja arriscado. gratuitamente. Você nunca sabe que tipo de grandeza pode sair de uma garagem americana, promete u...