7 marcas discutem os benefícios da nova economia sem dinheiro e a crescente onipresença do Apple Pay

A tecnologia está reestruturando a forma como o dinheiro se move.

De criptomoedas a pagamentos peer-topper e checkouts com um clique, as inovações modernas estão mudando a infraestrutura básica de pagamento de nossa economia.

O gadget que carregamos em nossos bolsos está se tornando mais do que nunca. E a carteira é seu próximo alvo.

Adii Pienaar, fundador da Conversio e WooThemes (mais tarde adquirido pela WooCommerce), resume isso melhor:

Clientes em todo o mundo estão usando seus dispositivos móveis para fazer compras online com mais frequência.

Pense em como a Amazon facilita isso com suas compras com um clique.

Do ponto de vista histórico, o Apple Pay foi anunciado em 2014. Mas não foi o primeiro desse tipo.

A evolução dos pagamentos móveis:

Um breve histórico dos pagamentos móveis, de acordo com o TechCrunch:

- 1983: David Chaum, um criptógrafo americano, começa a trabalhar na criação de dinheiro digital inventando “a fórmula da cegueira, que é uma extensão do algoritmo RSA ainda usado na criptografia da web”. Este é o início das criptomoedas.

- 1994: Embora isso seja contestado, há quem acredite que a primeira compra online, uma pizza de calabresa e cogumelos da Pizza Hut, ocorra neste ano.

- 1998: O PayPal é fundado.

- 1999: Graças à Ericsson e à Telnor Mobil, os telefones celulares puderam ser usados para comprar ingressos de cinema.

- 2003: 95 milhões de usuários de telefones celulares em todo o mundo fizeram uma compra por meio de seu dispositivo móvel.

- 2007: Tanto o iPhone quanto o sistema operacional Droid são lançados.

- 2008: Bitcoin é inventado.

- 2011: A Carteira virtual do Google é lançada.

- 2014: O Apple Pay é lançado, seguido um ano depois pelo Android e Samsung Pay.

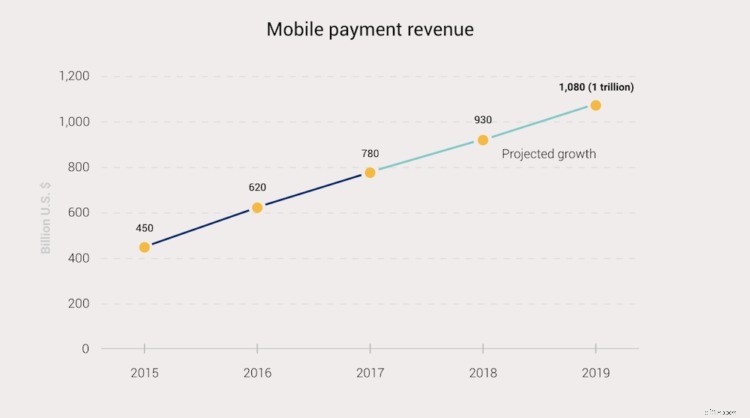

- 2020: 90% dos usuários de smartphones terão feito um pagamento móvel.

Na época do lançamento do Apple Pay (anos após o aplicativo Wallet do Google), o CEO da Apple, Tim Cook, descreveu o processo de pagamento com cartão de tarja magnética como quebrado por sua dependência de cartões plásticos:

- Interface magnética desatualizada e vulnerável

- Números expostos

- Códigos de segurança inseguros

Desde então, a mesma tecnologia que a Apple usa para o Apple Pay se tornou onipresente em todo o mundo:EMV, uma especificação de tokenização de pagamento.

É por isso que seu cartão de crédito tem um chip.

Ainda assim, os métodos de pagamento digital permanecem mais seguros do que os cartões físicos. Eles não podem ser roubados, por exemplo.

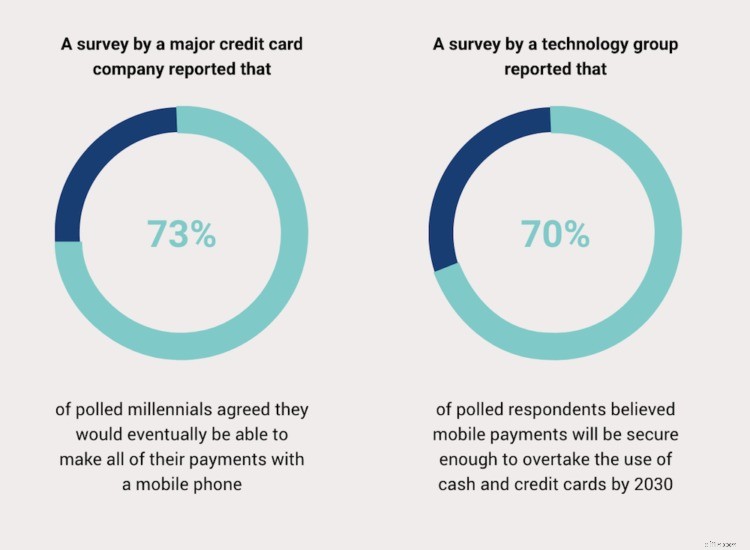

Mas os métodos de pagamento digital como o Apple Pay têm outra vantagem:gerações emergentes com fluxo de caixa e criados em telefones celulares os preferem.

De um estudo realizado pelo The Washington Post.

E até 2030, os entrevistados esperam que as carteiras digitais sejam a principal fonte de pagamentos.

Para ver como essas tendências estão competindo em 2020, entrevistei 7 marcas BigCommerce usando a tecnologia para entender seu caso de uso, seus dados e pensamentos.

Estas duas questões reinaram supremas:

- As pessoas estão usando o Apple Pay?

- Você recomendaria o Apple Pay?

Veja como a experiência deles abalou.

-

Os Punchouts do comércio eletrônico B2B estão aqui:como as marcas B2B reduzem o erro manual e trazem todos os benefícios da venda on-line para a indústria

Vendedores experientes já lidaram com todas as vendas B2B. Eles tinham relacionamentos pessoais com os profissionais de compras que trabalhavam para organizações compradoras, e as vendas B2B dependi

-

Os benefícios e recompensas do cartão de crédito Unique Chase

Existem vários benefícios exclusivos do cartão de crédito Chase que podem ajudá-lo a ganhar o máximo com seu cartão de crédito. O Chase oferece alguns dos cartões de crédito de recompensas mais a

O negócio

- As vantagens e desvantagens de empréstimos pessoais de curto prazo

- Os riscos e benefícios da liquidação de dívidas pessoais

- Os benefícios e riscos do day trading de futuros

- Custos e benefícios da estratégia de captura de dividendos

- Os riscos e benefícios dos investimentos em ETF

- Uma introdução ao Bull Spread:Riscos e benefícios

- Comparando os benefícios e riscos de iniciar um Roth IRA

- Os benefícios e desvantagens dos planos de pensão

-

Os sites de comércio eletrônico por assinatura tiveram um crescimento de receita de 4.461% em 5 anos:20 marcas colhendo os benefícios

Os sites de comércio eletrônico por assinatura tiveram um crescimento de receita de 4.461% em 5 anos:20 marcas colhendo os benefícios Nem diga em voz alta: As caixas de assinatura não estão mortas. Anunciado como a mais nova e melhor estratégia de comércio eletrônico iniciada por volta de 2010, serviços de caixa de assinatura c...

-

Capítulo 4 As 8 melhores ferramentas e serviços de publicidade do Facebook para marcas de comércio eletrônico

Capítulo 4 As 8 melhores ferramentas e serviços de publicidade do Facebook para marcas de comércio eletrônico Agora que você entende por que deve veicular anúncios no Facebook para promover sua loja de comércio eletrônico e tem algumas ideias sobre por onde começar, precisa das ferramentas para fazer tudo aco...