Investimentos de curto prazo a serem considerados em 2020

Para muitos, saber onde investir seu dinheiro pode ser estressante, especialmente se for em uma conta de longo prazo que eles não podem acessar imediatamente sem enfrentar taxas ou penalidades. Felizmente, há uma variedade de investimentos de curto prazo que você pode considerar para aumentar sua riqueza e retirá-los em um período de tempo mais curto.

Saber quais são os melhores investimentos de curto prazo é difícil, pois depende das condições atuais do mercado e de seus próprios objetivos financeiros. Hoje, investimentos de curto prazo são ainda mais difíceis de entender, pois a pandemia de COVID-19 está fazendo com que as condições de mercado flutuem. Contudo, há uma variedade de investimentos de curto prazo que vale a pena considerar. Abaixo, vamos cobrir exemplos de investimento de curto prazo ao longo desta postagem para dar a você uma maior compreensão de suas opções.

Leia de ponta a ponta para explorar quais investimentos de curto prazo estão disponíveis para você, ou navegue por diferentes investimentos de curto prazo usando os links abaixo.

- O que são investimentos de curto prazo?

- Tipos de investimentos de curto prazo

O que são investimentos de curto prazo?

Você provavelmente já ouviu o termo usado aqui e ali, mas o que são investimentos de curto prazo? A definição de investimento de curto prazo considera Investimentos de curto prazo , também referidos como investimentos temporários ou títulos negociáveis, como investimentos que podem produzir retornos rapidamente, geralmente em 5 anos ou menos.

As pessoas podem colocar seu dinheiro em veículos de investimento de curto prazo se precisarem de seu dinheiro para crescer por um determinado período. Ao contrário dos investimentos de longo prazo, como ações e fundos mútuos, que são mais arriscados e podem cair de preço nos mercados em baixa, investimentos de curto prazo costumam ser mais seguros, já que o risco de perder ganhos costuma ser menor.

Existem alguns motivos pelos quais alguém pode querer investir em títulos de curto prazo. Por exemplo, se você está planejando seu casamento ou espera dar uma entrada em uma nova casa, você pode considerar investimentos de curto prazo para aumentar seu dinheiro e ter acesso a ele em um período de tempo mais curto.

Outra razão pela qual alguém pode se tornar um investidor de curto prazo é porque deseja tirar proveito do aumento das taxas de juros em um curto período de tempo. Embora essa estratégia possa ser difícil, aqueles que conhecem investimentos de curto prazo podem lucrar com seus títulos negociáveis.

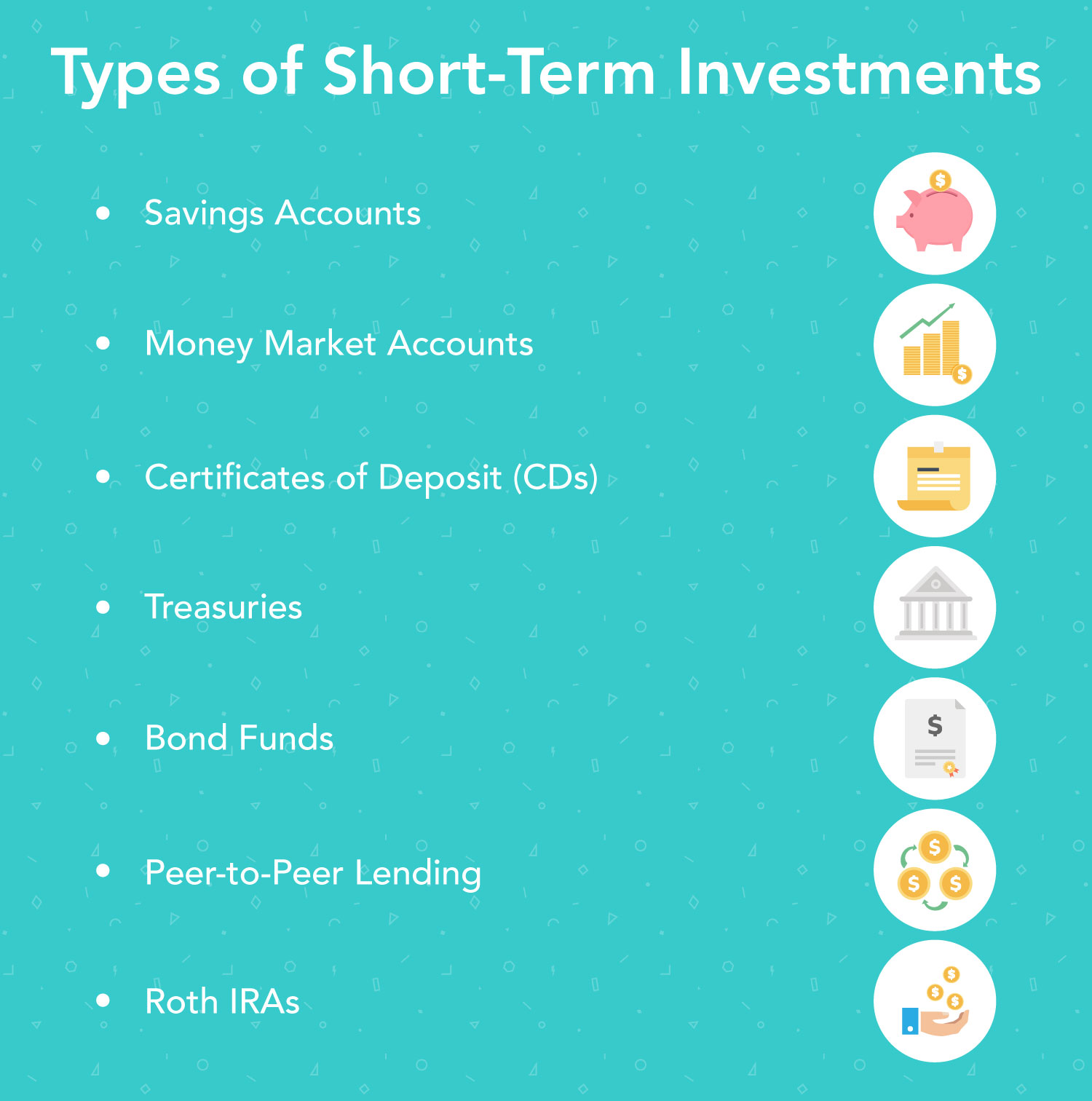

Tipos comuns de investimentos de curto prazo incluem contas de poupança, contas do mercado monetário, certificados de depósito (CDs), Tesouros, fundos de títulos, empréstimos ponto a ponto. Na próxima seção, você aprenderá mais sobre cada um desses tipos de investimentos de curto prazo.

Tipos de investimentos de curto prazo

Existem vários investimentos de curto prazo nos quais você pode aplicar seu dinheiro na esperança de obter retorno. Saber como começar a investir pode ser confuso, especialmente se for sua primeira vez e você souber pouco sobre os diferentes tipos de veículos de investimento. Abaixo, vamos cobrir alguns dos melhores investimentos de curto prazo que você pode querer considerar em 2020.

1. Contas Poupança

Quando você é pago, você provavelmente deposita seus ganhos em uma conta bancária. Existem dois tipos principais de contas bancárias:corrente e poupança. Contas correntes são ótimas para os gastos diários, como você pode retirar fundos para contas, mercearias, e outras transações sempre que desejar. Isso ocorre porque contas correntes geralmente rendem pouco ou nenhum interesse.

Contas de poupança , por outro lado, pode render juros. Existem muitas contas de poupança onde você pode armazenar seu dinheiro, e uma opção é uma conta poupança de alto rendimento. Contas de poupança de alto rendimento costumam oferecer altas taxas de juros, o que pode gerar ganhos com o tempo. Contudo, eles geralmente colocam limites em quantos saques você pode fazer a cada mês - geralmente seis. As contas de poupança são seguradas pela FDIC até $ 250, 000, que protegerá seu dinheiro no caso de um colapso do mercado.

Se você tem economias robustas ou um fundo de emergência parado em uma conta corrente que não ganha juros dos quais não planeja sacar em um futuro próximo, você pode considerar colocar seu dinheiro em uma conta poupança. Fazendo isso, você pode ganhar mais dinheiro em juros a cada mês.

2. Contas do mercado monetário

UMA conta do mercado monetário é uma conta com juros altos que normalmente paga uma taxa mais alta do que uma conta de poupança tradicional. Contudo, essas contas geralmente exigem um investimento mínimo, o que significa que você pode ter que gastar uma boa parte de suas economias para abrir uma dessas contas. Contas do mercado monetário, semelhante a contas correntes, salvando contas, e os CDs são segurados pela FDIC até $ 250, 000

É importante não confundir contas do mercado monetário com suas contrapartes mais arriscadas, fundos mútuos do mercado monetário. Fundos mútuos do mercado monetário, que não são segurados pelo FDIC, investir em dívidas e vencimentos de curto prazo inferiores a um ano.

3. CDs

Certificados de depósito (CDs) são um instrumento de poupança que bloqueia seus fundos por um período fixo de tempo. Enquanto bloqueado, o banco ou instituição financeira que oferece o seu CD pagará uma taxa de juros fixa pela duração do CD. Tipicamente, quanto mais longo o prazo do seu CD, quanto maior a taxa de juros que você receberá. Os CDs normalmente oferecem taxas de juros mais altas em comparação com contas de poupança e contas do mercado monetário. Você pode escolher prazos que variam de 7 dias a dez anos. Contudo, os termos de CD mais comuns são de seis meses, um ano, ou cinco anos.

Quando você abre um CD, você normalmente concorda em manter seu dinheiro retido na conta pelo período de tempo especificado. Se você retirar dinheiro do seu CD antes que ele amadureça, você pode enfrentar uma taxa de retirada antecipada ou perder uma parte dos juros que ganhou. Outra desvantagem é que você amarra seu dinheiro em um CD, você pode arriscar perder outra oportunidade que oferece uma taxa mais alta.

4. Títulos do Tesouro

O Tesouro dos EUA oferece uma variedade de títulos nos quais você pode investir e aumentar seu dinheiro. Alguns dos mais comuns tesouros incluir:

- Notas do Tesouro (T-Notes): Emitido com vencimento de 2, 3, 5, 7, e 10 anos e pagam juros a cada seis meses

- Letras do Tesouro (T-Bills): Títulos de curto prazo que são vendidos com desconto de seu valor de face e têm vencimentos que variam de alguns dias a 52 semanas

- Títulos do Tesouro (T-Bonds): Investimentos de longo prazo que pagam juros a cada seis meses e vencem em 20 ou 30 anos

- Notas de taxa flutuante (FRNs): Emitido por um prazo de 2 anos com juros pagos trimestralmente, com os pagamentos de juros subindo e descendo com base nas taxas de desconto para títulos do Tesouro de 13 semanas

- Títulos do Tesouro Protegidos pela Inflação (TIPS): Títulos negociáveis com vencimentos de 5, 10, ad 30 anos com juros sendo pagos a cada seis meses com o ajuste do principal pelas mudanças no Índice de Preços ao Consumidor

Além de títulos do Tesouro, esses títulos do Tesouro são todos lastreados pelo governo dos Estados Unidos e são investimentos de curto prazo que valem a pena ser considerados.

5. Fundos de títulos

Fundos de títulos investir em um conjunto de títulos, como corporativo, municipal, e títulos de capitalização do governo. Os fundos de títulos ultracurtos são semelhantes aos fundos mútuos. Contudo, em vez de investir em um pool de ações, eles estão investindo em um pool de títulos de curta duração.

Resumidamente, um título é um empréstimo a um governo ou empresa que paga uma taxa fixa de retorno. Eles geralmente são mais seguros do que ações, mas ainda representam riscos, como inadimplência de um tomador.

Quando se trata de fundos de títulos, você pode querer considerar investir naqueles que possuem principalmente títulos do governo. Isso ocorre porque os títulos do governo geralmente são menos arriscados do que os títulos corporativos e têm menor chance de inadimplência porque são garantidos pelo governo. Os fundos de obrigações são uma opção viável se você está procurando um investimento de alto rendimento de curto prazo. Adicionalmente, você provavelmente não enfrentará uma penalidade se retirar-se antecipadamente.

6. Empréstimo ponto a ponto

Empréstimos ponto a ponto , ou empréstimos P2P, é uma via para pequenas empresas e indivíduos acessarem capital por meio da Internet. O empréstimo P2P é semelhante a tomar um empréstimo de um banco, mas vem de um colega em vez disso, como seu vizinho, membro da família, ou amigo.

Para começar no empréstimo ponto a ponto, você primeiro precisa ingressar em uma plataforma de empréstimos e decidir quais tipos de empréstimos oferecerá e o risco que está disposto a aceitar. De lá, você poderá escolher os tomadores de empréstimo com base em sua capacidade de crédito e começar a ganhar dinheiro com juros.

Com empréstimos P2P, muitas vezes você pode produzir resultados melhores em comparação com economias ou CDs. Contudo, uma desvantagem é que o empréstimo P2P não é segurado pelo FDIC, o que significa que pode ser um investimento arriscado se o mutuário entrar em default e não puder pagar o seu empréstimo.

7. Roth IRAs

Economizar para a aposentadoria é uma meta comum para muitas pessoas. Uma maneira de economizar para a aposentadoria é com uma conta individual de aposentadoria, como um Roth IRA. Embora o objetivo inicial de um Roth IRA seja economizar para a aposentadoria, pode ser usado como um investimento de curto prazo. Ao contrário de um IRA tradicional, Roth IRAs permitem que você faça retiradas sem enfrentar uma penalidade ou ter que pagar impostos sobre suas contribuições. Quaisquer ganhos, Contudo, pode enfrentar impostos e penalidades se você retirar antecipadamente.

Opções de investimento para dinheiro de curto prazo

Existem inúmeras opções de investimento para dinheiro de curto prazo à sua disposição. Você não quer ser vítima de erros comuns de investimento, como comprar um título sem fazer sua pesquisa. Consulte o gráfico abaixo para ver uma comparação lado a lado de investimentos de curto prazo comuns.

Principais vantagens em investimentos de curto prazo

Se você deseja aumentar seu dinheiro em um curto espaço de tempo, investimentos de curto prazo podem ser a opção para você. Aqui estão algumas dicas importantes sobre os investimentos de curto prazo:

- Os investimentos de curto prazo são investimentos que podem produzir retornos rapidamente, normalmente em cinco anos ou menos.

- Existem vários exemplos de investimento de curto prazo, como contas de poupança, contas do mercado monetário, CDs, Tesouros, fundos de títulos, empréstimos ponto a ponto, e Roth IRAs.

- Os melhores investimentos de curto prazo são aqueles que correspondem aos seus objetivos financeiros. É importante fazer sua pesquisa para encontrar um investimento de curto prazo que funcione para você.

Fontes

FDIC | Investor.gov; Certificados de depósito | Tesouro dos EUA | U.S. Bureau of Labor Statistics | Investor.gov; Fundos de títulos ultracurtos |

-

Investimentos Alternativos - Definição e Lista

Existem mais opções de investimento do que apenas ações e títulos. Eles são chamados de investimentos alternativos. Aqui está um guia prático para alguns investimentos alternativos que você pode explo

-

Melhor maneira de investir dinheiro a curto prazo

Quando as pessoas pensam na palavra investimento, geralmente pensam em um compromisso de longo prazo de seu tempo e recursos:a conta de aposentadoria com juros ou um investimento seguro e estendido em

investir

- Investimentos de curto prazo

- 4 tipos de investimentos garantidos

- Ganhos de capital de longo prazo vs. curto prazo

- 3 críticas aos investimentos socialmente responsáveis

- Uma comparação de investimentos

- Anuidades fixas versus variáveis:o que considerar

- 15 melhores investimentos alternativos

- Melhores Investimentos de Curto Prazo

-

8 melhores investimentos de curto prazo em outubro de 2021

8 melhores investimentos de curto prazo em outubro de 2021 Se você deseja investir dinheiro a curto prazo, você provavelmente está procurando um lugar seguro para guardar dinheiro antes de precisar acessá-lo em um futuro não tão distante. Os mercados voláteis...

-

Fidelity Investments vs. TD Ameritrade

Fidelity Investments e TD Ameritrade são duas das corretoras de descontos online mais populares, e cada um pontua regularmente bem nas avaliações do Bankrate dos melhores corretores. Na verdade, A F...