O que é Vomma?

Vomma é uma opção grega que representa a sensibilidade de vega à mudança da volatilidade implícita Volatilidade implícita (IV) Volatilidade implícita - ou simplesmente IV - usa o preço de uma opção para calcular o que o mercado está dizendo sobre a volatilidade futura de um opção. É a segunda derivada do valor da opção para a volatilidade. Assim, também é conhecido como grego de segunda ordem. Outros gregos de segunda ordem incluem gama, vanna, veta, e assim por diante.

Resumo

- Vomma é um grego de segunda ordem que mede a sensibilidade de vega à mudança da volatilidade implícita do ativo subjacente de uma opção.

- Um vômma positivo significa que o vega aumenta (diminui) quando a volatilidade aumenta (diminui); um vômma negativo significa que o vega diminui (aumenta) quando a volatilidade aumenta (diminui).

- A Vomma ajuda a estimar a mudança do preço da opção com mais precisão para mudanças significativas no nível de volatilidade.

Vomma e Vega

Uma opção se refere a um tipo de derivado financeiro que oferece ao comprador um direito, em vez de uma obrigação, comprar o ativo subjacente a um preço pré-determinado. Negócios, investidores individuais, e os institutos de investimento mantêm opções como um método para proteger riscos ou gerar lucros.

Muitos fatores afetam o valor de uma opção. Eles incluem o preço e a volatilidade do ativo subjacente, tempo de execução, taxa de juros livre de riscoTaxa livre de riscoA taxa de retorno livre de risco é a taxa de juros que um investidor pode esperar ganhar em um investimento que apresenta risco zero. Na prática, a taxa livre de risco é comumente considerada igual aos juros pagos em um título do Tesouro do governo de 3 meses, geralmente o investimento mais seguro que um investidor pode fazer., e assim por diante.

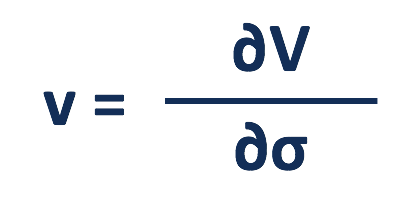

Gregos de primeira ordem são usados para medir a sensibilidade dos valores das opções às mudanças nos fatores. Um desses gregos é vega, que mostra a variação percentual do preço de uma opção, à medida que a volatilidade implícita do ativo subjacente se move em 1%.

Os investidores e empresas estão mais dispostos a comprar opções para proteger os riscos quando os ativos são mais voláteis, o que leva a preços de opções mais altos, e vice versa. Portanto, para opções de compra e venda, posições longas sempre têm um vega positivo, e as posições vendidas sempre têm um vega negativo.

Os gregos de segunda ordem calculam a sensibilidade dos gregos de primeira ordem à mudança nos fatores correspondentes. Vomma é um grego de segunda ordem que mede a mudança em vega em resposta à mudança na volatilidade. Também conhecido como vega convexidade, vomma leva a segunda derivada do valor para a volatilidade de uma opção

Se uma opção apresentar um vômma positivo, seu vega aumenta (diminui) quando a volatilidade implícita aumenta (diminui). Se o vômma for negativo, o vega aumenta (diminui) à medida que a volatilidade diminui (aumenta).

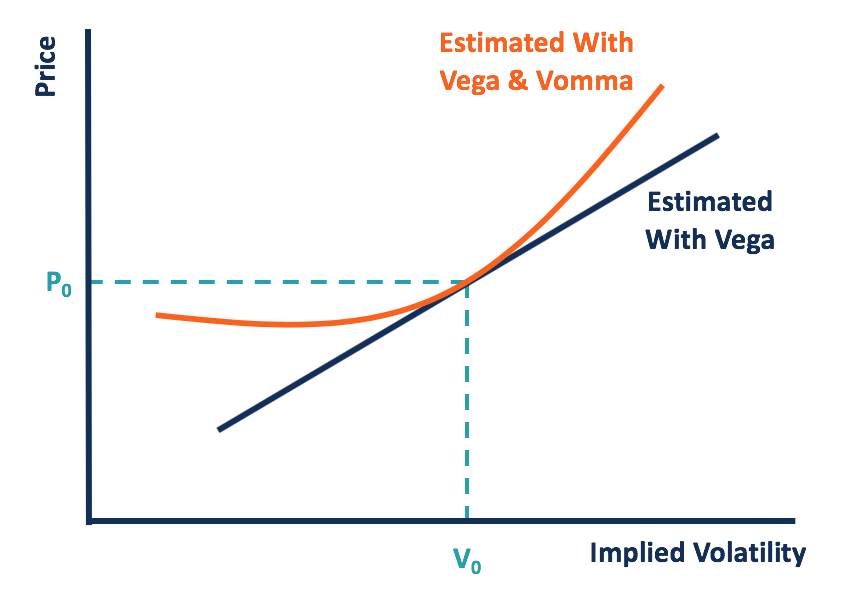

Como vega assume uma relação linear entre o preço e a volatilidade de uma opção, vomma mostra a relação de forma convexa. Isso significa que ao usar o vega sozinho, mudanças maiores na volatilidade implícita levam a maiores lacunas entre a mudança de preço estimada e o movimento de preço real.

Ao combinar vega e vomma, os comerciantes podem estimar o movimento do preço com mais precisão, especialmente para mudanças substanciais na volatilidade.

Vamos supor que uma opção seja positiva tanto para vomma quanto para vega. Quando a volatilidade aumenta (diminui), o aumento (redução) de preço estimado com vega é menor do que o estimado com vega e vomma. Assim, o preço da opção é sempre subestimado por usar apenas o vega, em comparação com a consideração do vômma.

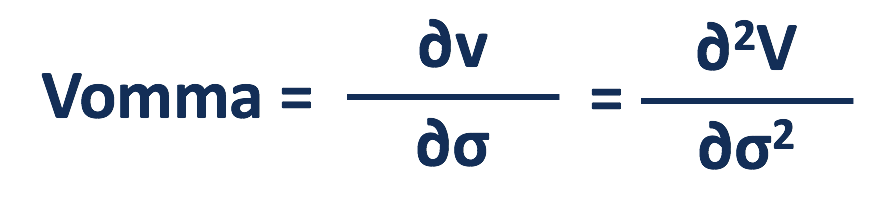

Fórmula de Vomma

Vomma pode ser calculado como o derivado de vega para a volatilidade implícita, ou a segunda derivada do valor da opção para a volatilidade.

Onde:

v =Vega

V =Valor da opção

σ =Volatilidade implícita do ativo subjacente

A Vomma calcula a variação percentual de vega para cada variação percentual na volatilidade implícita.

Por exemplo, uma opção de compra tem um vega de 5 e um vômma de 2. Isso significa que quando a volatilidade implícita do ativo subjacente aumenta em 1%, o vega aumentará 2%, e, portanto, o valor da opção aumentará em mais de 5%.

Características de Vomma

Vega e vomma são positivos para posições longas e negativos para posições curtas, não importa se é uma opção de compra ou de venda:uma opção de compra e venda é um contrato derivado que dá ao titular o direito, mas não a obrigação, comprar ou vender um ativo em uma determinada data a um preço especificado. Para posições longas, vega é sempre positivo, e quanto mais perto a opção estiver no dinheiro (ATM), quanto maior o vega. Para posições curtas, vega é sempre negativo e é mais baixo quando a opção é ATM.

Também, uma opção não ATM é mais parecida com uma opção ATM quando tem maior volatilidade implícita. Portanto, quanto maior a volatilidade implícita, quanto maior é o vega para as posições compradas, o que indica um vômma positivo.

É o mesmo para posições curtas, que um aumento na volatilidade implícita leva a um vega mais baixo, o que indica um vômma negativo. Um vega se aproxima de seu nível mais alto ou mais baixo em uma taxa de desaceleração, mantendo outras características constantes, as opções fora do caixa eletrônico têm mais vômma do que as opções no dinheiro.

Vomma e Ultima

Ultima mede a variação percentual no vômma para cada variação percentual na volatilidade. É um grego de terceira ordem e pode ser calculado como a terceira derivada do valor da opção em relação à volatilidade implícita.

Os comerciantes tendem a buscar o aumento do vômma nas posições compradas e a diminuição do vômma nas posições vendidas. Ultima ajuda a determinar se o vômma aumenta ou diminui quando a volatilidade muda. Um ultima positivo indica um aumento do vômma conforme a volatilidade aumenta e uma diminuição do vômma conforme a volatilidade diminui.

Saber mais

A CFI é a fornecedora oficial da página do programa global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- No Dinheiro (ATM) No Dinheiro (ATM) No Dinheiro (ATM) descreve uma situação em que o preço de exercício de uma opção é igual ao preço de mercado atual do ativo subjacente. É um conceito de

- Stock OptionStock OptionA stock options é um contrato entre duas partes que dá ao comprador o direito de comprar ou vender ações subjacentes a um preço predeterminado e dentro de um período de tempo especificado. Um vendedor da opção de ações é chamado de lançador de opções, onde o vendedor recebe um prêmio do contrato adquirido pelo comprador da opção de compra de ações.

- Vega (ν) Vega (ν) Vega é uma medida de sensibilidade usada na avaliação de opções. É a sensibilidade de um preço de opção a uma mudança de 1% na volatilidade do ativo subjacente

- Posições longas e curtas Posições longas e curtas Em investimentos, As posições compradas e vendidas representam apostas direcionais dos investidores de que um título irá subir (quando comprado) ou cair (quando vendido). Na negociação de ativos, um investidor pode assumir dois tipos de posições:longas e curtas. Um investidor pode comprar um ativo (operar comprado), ou vendê-lo (operar vendido).

-

O que é criptomoeda?

A criptomoeda é um tipo de moeda digital destinada a funcionar como meio de troca. A criptomoeda se tornou popular na última década, em particular, com o Bitcoin se tornando a moeda alternativa mais a

-

O que é o Índice de Volatilidade (VIX)?

Os investidores muitas vezes desconfiam da volatilidade do mercado, especialmente as oscilações violentas experimentadas durante a crise financeira de 2008 e durante a pandemia do COVID-19. É natural

Artigos em Destaque

-

O que é uma troca de volatilidade?

O que é uma troca de volatilidade? Swap de volatilidade se refere a um derivado financeiro, cujo pagamento é baseado na volatilidade do ativo subjacente desse título, que é um contrato forwardForward ContractA um contrato forward, freq...

-

Índice de volatilidade Cboe (VIX):o que é e como é medido?

Índice de volatilidade Cboe (VIX):o que é e como é medido? p As ações são voláteis. Isso é entendido pela maioria dos investidores, mas o que exatamente é a volatilidade e como ela é medida para o mercado geral? Você pode ter visto referências a algo chamado ...