O que é arbitragem de volatilidade?

A arbitragem de volatilidade se refere a um tipo de estratégia de arbitragem estatística que é implementada na negociação de opções. Ele gera lucros a partir da diferença entre a volatilidade implícitaImplied Volatility (IV) Volatilidade implícita - ou simplesmente IV - usa o preço de uma opção para calcular o que o mercado está dizendo sobre a volatilidade futura das opções e a volatilidade prevista dos ativos subjacentes.

Os valores das opções são impactados pela volatilidade de seus ativos subjacentes. A maior volatilidade do ativo subjacente leva a um valor mais alto da opção. Portanto, a volatilidade implícita diferente da opção e a volatilidade prevista do ativo irão gerar uma diferença entre o preço esperado e o preço de mercado da opção.

Resumo

- A arbitragem de volatilidade lucra com a diferença entre a volatilidade implícita das opções e a volatilidade prevista dos preços dos ativos subjacentes.

- Geralmente é implementado em uma carteira delta neutra com uma opção e seu ativo subjacente.

- Existem riscos na arbitragem de volatilidade, com a incerteza na estimativa de volatilidade implícita, cronograma das posições de retenção, e a variação de preço do ativo subjacente.

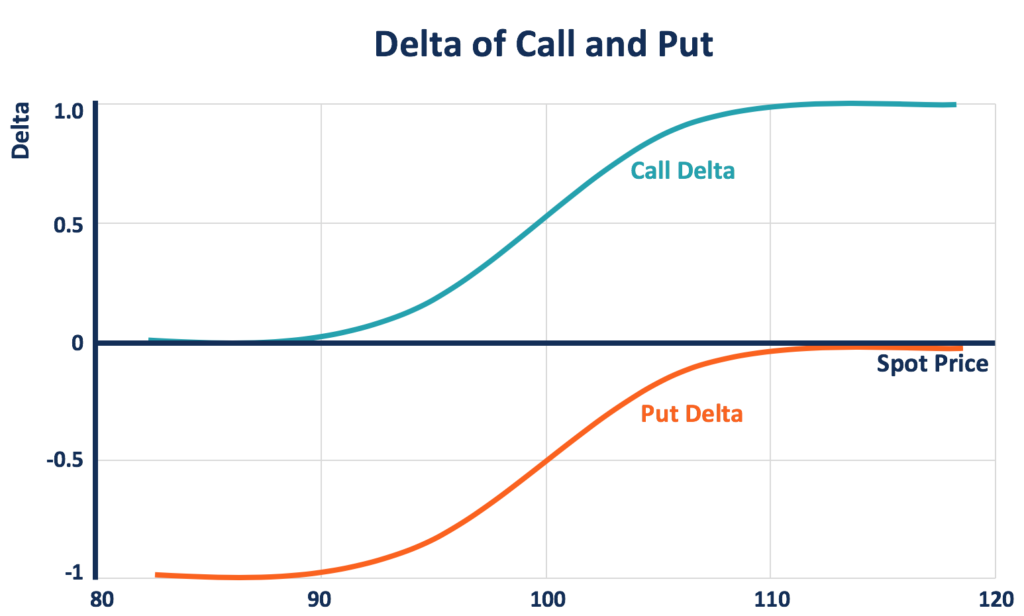

Arbitragem de volatilidade e portfólio delta-neutro

A arbitragem de volatilidade é geralmente implementada em uma carteira delta neutra que consiste em uma opção e seu ativo subjacente. Delta é uma medida da sensibilidade do preço do derivado à mudança do preço do ativo subjacente.

O delta de uma opção de compra varia de 0 a 1, já que um aumento no preço do ativo leva a um valor mais alto para a opção de compra correspondente. O delta de uma opção de venda varia de -1 a 0, já que um preço de ativo mais alto leva a um valor mais baixo da opção de venda correspondente. Um negociador de opções pode criar uma carteira neutra em relação ao delta com um delta total de zero equilibrando os deltas positivos e negativos das posições.

Como o delta de uma opção muda com o tempo, a carteira requer rebalanceamento frequente para manter o delta neutro. O negociador de opções pode, portanto, obter lucros por meio dessas negociações de reequilíbrio, implementando uma estratégia de arbitragem de volatilidade.

O valor de uma carteira delta neutra permanece constante com pequenas variações de preço nos ativos subjacentes. Portanto, contanto que negocie com uma estratégia delta neutra, a arbitragem de volatilidade é uma especulação na volatilidade em vez do preço do ativo subjacente.

Como funciona a arbitragem de volatilidade

Os comerciantes que implementam uma estratégia de arbitragem de volatilidade procuram opções com volatilidade implícita significativamente maior ou menor do que a volatilidade de preço prevista dos ativos subjacentes. Se um trader pensa que a volatilidade implícita de uma opção de ações está subestimada (a opção está subvalorizada), o trader pode abrir uma posição longa para a opção de compra e vender a descoberto o ativo subjacente para hedge.

Isso forma uma posição de arbitragemArbitrageArbitrage é a estratégia de aproveitar as diferenças de preços em diferentes mercados para o mesmo ativo. Para que aconteça, deve haver uma situação de pelo menos dois ativos equivalentes com preços diferentes. Em essência, arbitragem é uma situação em que um comerciante pode lucrar, o que mantém o delta da carteira neutro. Diz-se que o trader tem "longa volatilidade". Com o preço das ações inalterado, quando a volatilidade implícita aumenta posteriormente e a opção sobe para o valor justo, os lucros do comerciante.

Se um trader pensa que uma opção de ação está superfaturada devido à sua volatilidade implícita superestimada, o comerciante pode vender a volatilidade abrindo uma posição curta para a opção de compra e cobrir a posição comprando o ativo subjacente. Se o preço das ações não mudar e a previsão do trader estiver correta, a opção desce para seu valor justo. Assim, o trader lucra com sua previsão sobre a volatilidade.

De acordo com a paridade put-callPut-Call ParityPut-call parity é um conceito importante na precificação de opções que mostra como os preços das opções de venda, chamadas, e o ativo subjacente deve ser consistente um com o outro. Essa equação estabelece uma relação entre o preço de uma opção de compra e uma opção de venda que possuem o mesmo ativo-objeto. (conforme mostrado na fórmula abaixo), manter uma opção de venda longa europeia e um ativo subjacente comprado é equivalente a manter uma opção de compra longa europeia para a mesma classe e um título comprado com um valor de face do preço de exercício, vencem na data de vencimento das opções.

Portanto, as posições de opções para a estratégia de arbitragem de volatilidade podem ser chamadas ou opções de venda. Quando um trader deseja long / short volatilidade, ele pode comprar / vender uma chamada ou uma venda, e dá o mesmo resultado.

P + S =C + PV [K]

Onde:

- P =Preço de uma opção de venda europeia

- S =Preço do ativo subjacente (na mesma classe da opção de venda europeia)

- C =Preço de uma opção de compra europeia

- PV [K] =Valor presente do preço de exercício (K), descontado à taxa livre de risco a partir da data de vencimento das opções

Arbitragem de Volatilidade - Preocupações

Até certo ponto, a arbitragem de volatilidade não é uma arbitragem “real” que oferece uma oportunidade de gerar lucros sem risco. Riscos ainda existem na estratégia de arbitragem de volatilidade. Para lucrar com essa estratégia, um trader deve estar correto em várias suposições. Inclui o supervalor ou subvalorização da opção, o momento adequado para manter as posições, e a variação de preço do ativo subjacente.

Estimativas incorretas podem causar erosão do valor do tempo e ajustes de estratégia caros. Eles podem neutralizar os ganhos.

Também, a estratégia de arbitragem de volatilidade em um portfólio fornece diversificaçãoDiversificaçãoDiversificação é uma técnica de alocar recursos de portfólio ou capital para uma variedade de investimentos. O objetivo da diversificação é mitigar perdas no risco de volatilidade. Contudo, “Black swanBlack Swan EventA evento black swan, uma frase comumente usada no mundo das finanças, é um evento ou ocorrência extremamente negativo que é impossivelmente difícil de prever. Em outras palavras, Os eventos do cisne negro são eventos inesperados e desconhecidos. O termo foi popularizado pelo ex-corretor de Wall Street Nassim Nicholas Taleb ”eventos podem impactar significativamente os retornos, especialmente quando a carteira contém volatilidades implícitas correlacionadas entre os ativos.

Long Term Capital Management (LTCM), empresa de gestão de fundos de hedge usada para implementar a estratégia de arbitragem de volatilidade e algumas outras estratégias de arbitragem. Uma vez que a arbitragem fornece um baixo nível de retorno, LTCM negociado com alta alavancagem. Como resultado de sua alta alavancagem e um evento de “cisne negro” - o default de seus títulos domésticos em moeda local pelo governo russo - o LTCM faliu em 1998.

Recursos adicionais

A CFI é a fornecedora oficial da Página do Programa Global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:

- Opções americanas vs bermudenses vs europeiasAmerican vs européias vs opções bermudenses Existem diferentes tipos de opções que diferem em termos de restrições de exercício. Vamos explorar as opções americano x europeu x bermudense para descobrir

- VolatilidadeVolatilidadeVolatilidade é uma medida da taxa de flutuações no preço de um título ao longo do tempo. Indica o nível de risco associado às mudanças de preço de um título. Os investidores e comerciantes calculam a volatilidade de um título para avaliar as variações anteriores nos preços

- Opções:opções de compra e venda:opção de compra e venda Uma opção é um contrato derivativo que dá ao titular o direito, mas não a obrigação, comprar ou vender um ativo em certa data a um preço especificado.

- Vega NeutralVega NeutralVega neutral é uma estratégia de gestão de risco para negociação de opções que visa criar uma carteira com um vega total de zero.

-

O que é a taxa de volatilidade?

O índice de volatilidade se refere a uma medida técnica das variações nos preços de um determinado título. Ele permite que investidores e comerciantes identifiquem padrões de preços. É usado em anális

-

O que é um desvio de volatilidade?

A inclinação da volatilidade se refere a uma ferramenta técnica que informa os investidores sobre a preferência dos gestores de fundos, se preferem escrever opções de compra ou não. Os fatores que imp

Artigos em Destaque

-

O que é volatilidade?

O que é volatilidade? A volatilidade é uma medida da taxa de flutuações no preço de um título. Os títulos de mercado são instrumentos financeiros irrestritos de curto prazo emitidos para títulos de capital ou de dívida de ...

-

O que é arbitragem de volatilidade?

O que é arbitragem de volatilidade? A arbitragem de volatilidade se refere a um tipo de estratégia de arbitragem estatística que é implementada na negociação de opções. Ele gera lucros a partir da diferença entre a volatilidade implícit...