O que são ações retiradas?

Ações retiradas são ações que são recompradas e canceladas por uma empresa. Eles não possuem nenhum valor financeiro e não possuem propriedade na empresa.

Resumo

- Ações retiradas são ações recompradas e canceladas por uma empresa.

- As ações reduzem o número de ações autorizadas pela empresa.

- Os dois métodos mais comuns para contabilizar a recompra e a baixa de ações são o método do custo e o método da aposentadoria construtiva.

Compreendendo Ações Retiradas

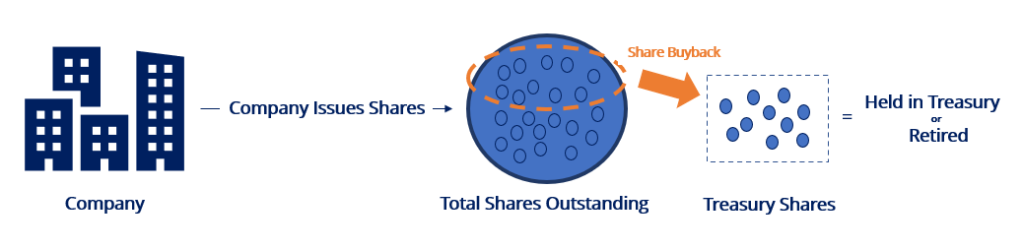

As empresas emitem ações para arrecadar dinheiro e expandir as operações comerciais. Subseqüentemente, as empresas podem optar por recomprar ações do mercado por vários motivos, como para atender à opção de compra de ações Stock OptionA opção de ações é um contrato entre duas partes que dá ao comprador o direito de comprar ou vender ações subjacentes a um preço predeterminado e dentro de um período de tempo especificado. Um vendedor da opção de ações é chamado de lançador de opções, onde o vendedor recebe um prêmio do contrato adquirido pelo comprador da opção de compra de ações. obrigações, melhorar os índices financeiros, tirar proveito de um preço de ação desvalorizado, aumentar a propriedade, e reduzir a diluição.

As ações recompradas permanecem em tesouraria (chamadas ações em tesouraria) ou são retiradas (ações retiradas). As ações que permanecem em tesouraria podem ser reemitidas em uma data futura, enquanto as ações retiradas não podem.

Retirar ações reduz o número de ações autorizadas pela empresa. Os investidores podem ficar nervosos se uma empresa detém muitas ações autorizadas e não vendidas, pois dá um maior indicador potencial de diluição das ações no futuro.

Retirar ações pode sinalizar uma menor chance de diluição futura. Se uma empresa deseja reemitir as ações retiradas, uma votação do acionista deve ser conduzida.

Lançamentos de diário para retirar ações

Estes são dois métodos comuns para contabilizar a recompra e retirada de ações:

1. Método de Custo

O método de custo é o método mais utilizado para contabilizar a recompra de ações. Para retirar ações sob o método, dois conjuntos de lançamentos de diário são conduzidos:

Contabilização da Recompra de Ações: Registre todo o valor da compra na conta de ações em tesouraria. O método de custo ignora o valor nominal das ações e o valor recebido dos investidores quando as ações foram originalmente emitidas.

Suponha que a Empresa A recompra 10, 000 ações de suas ações a $ 10 por ação (o valor total é de $ 100, 000). As ações vêm com um valor nominal de $ 1.

A partir das entradas de diário acima, as ações recompradas agora estão em tesouraria e são consideradas ações em tesouraria.

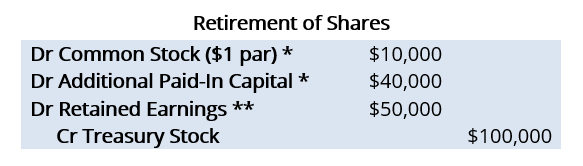

Contabilização da Retirada de Ações: Reverta o valor nominal e o capital integralizado adicional associado à emissão de ações original. Qualquer valor remanescente é ainda cobrado do capital integralizado (até que o saldo chegue a zero) e dos lucros retidos.

Suponha que a Empresa A agora queira aposentar o 10, 000 ações que foram adquiridas. O preço de emissão original por ação era de $ 5.

* Quando as ações são retiradas, as ações ordinárias e as contas de capital integralizadas adicionais são debitadas pelos valores registrados quando as ações foram originalmente emitidas. Quando a Empresa A emitiu 10, 000 ações a $ 5 por ação, as seguintes entradas de diário; Guia de entradas de diário; entradas de diário são os blocos de construção da contabilidade, do relatório à auditoria das entradas de diário (que consistem em débitos e créditos) teria sido feito:

** Se o preço de recompra for maior do que o preço de emissão original, como em nosso exemplo, a diferença é um débito ao capital integralizado adicional até que o saldo da conta chegue a zero.

Uma vez que o capital integralizado adicional APIC (Capital Integralizado Adicional), APIC, ou capital integralizado adicional, é um componente do patrimônio líquido que reflete o preço que os investidores estão dispostos a pagar acima do alcance de zero, o valor restante é debitado em lucros acumulados. Aqui, não recebemos os detalhes relevantes sobre o saldo do capital integralizado adicional e, como resultado, os lucros retidos foram debitados.

O oposto seria verdadeiro se o preço de recompra fosse inferior ao preço de emissão original.

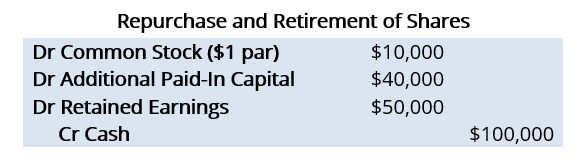

2. Método de Aposentadoria Construtiva

O método de aposentadoria construtiva é utilizado quando se presume que as ações não serão reemitidas no futuro. Sob tal método, os lançamentos de diário para a recompra e retirada de ações são realizados ao mesmo tempo (ou seja, apenas um conjunto de lançamentos contábeis manuais é necessário). Se reutilizarmos o mesmo exemplo acima, as entradas de diário seriam as seguintes:

A principal diferença entre o método de aposentadoria construtiva e o método de custo é que o método de aposentadoria construtiva não envolve a conta de estoque em tesouraria.

É devido ao método de aposentadoria construtiva, assumindo que as ações não serão reemitidas. Sob o método de custo, uma conta de ações em tesouraria indica que as ações poderiam ser reemitidas em uma data posterior.

Mais recursos

A CFI é a fornecedora oficial da Página do Programa Global Markets &Securities Analyst (CMSA) ™ - CMSA Inscreva-se no programa CMSA® da CFI e torne-se um Analista de Mercado de Capitais e Valores Mobiliários certificado. Avance sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:

- Ações de tesouraria Ações de tesouraria Ações de tesouraria, ou estoque readquirido, é uma parte da emissão anterior, ações em circulação que uma empresa recomprou dos acionistas.

- Modelo de entrada de diárioModelo de entrada de diárioEste modelo de entrada de diário o ajudará a construir entradas de diário devidamente formatadas e fornecer uma orientação sobre a aparência de um livro-razão geral.

- Common StockCommon StockCommon é um tipo de título que representa a propriedade de uma empresa. Existem outros termos - como ações ordinárias, ação ordinária, ou ações com direito a voto - que equivalem às ações ordinárias.

- Lucros retidosRendimentos retidosA fórmula de lucros retidos representa todo o lucro líquido acumulado líquido de todos os dividendos pagos aos acionistas. Lucros retidos são parte

-

O que são direitos irrenunciáveis?

Os direitos não renunciantes são emitidos pela empresa, oferecendo aos acionistas a opção de compra de ações adicionais da empresa, geralmente a um preço inferior ao preço de mercado. Os direitos não

-

O que é Greenmail?

Comprometer o Greenmail envolve a compra de um número significativo de ações. AçõesO que é uma ação? Um indivíduo que possui ações de uma empresa é chamado de acionista e é elegível para reivindicar p

investir

-

O que é flutuação?

O que é flutuação? Flotação é o processo de emissão e venda de ações para investidores públicos. Em outras palavras, é quando uma empresa abre o capital e emite novas ações para levantar capital. É um termo comumente us...

-

O que é o Free Float?

O que é o Free Float? p Flutuação livre, também conhecido como flutuador público, refere-se às ações de uma empresa que podem ser negociadas publicamente e não são restritas (ou seja, mantidos por informações privilegiadas...