Qual é o critério de Kelly?

O critério de Kelly é uma fórmula matemática para o tamanho da aposta, que é frequentemente usado por investidores para decidir quanto dinheiro eles devem alocar para cada investimento ou aposta por meio de uma fração predeterminada de ativos. É popular porque geralmente leva a uma maior riqueza no longo prazo, em comparação com outros tipos de estratégias.

Resumo

- O critério de Kelly é uma fórmula matemática para o tamanho da aposta, que é freqüentemente usado por investidores e jogadores para decidir quanto dinheiro eles devem alocar para cada investimento ou aposta por meio de uma fração predeterminada de ativos.

- É popular devido a como normalmente leva a uma maior riqueza no longo prazo, em comparação com outros tipos de estratégias.

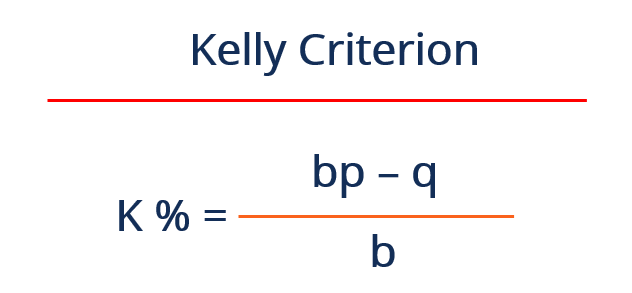

- É baseado na fórmula k% =bp – q / b, com p e q igualando as probabilidades de ganhar e perder, respectivamente.

História do Critério Kelly

O critério de Kelly foi desenvolvido em 1956 por um cientista americano, John L. Kelly, que trabalhou como pesquisador no Bell Labs da AT&T em New Jersey. Kelly desenvolveu originalmente a fórmula para ajudar a empresa com seus problemas de ruído de sinal de telefone de longa distância.

Mais tarde, foi descoberto pela comunidade de apostas, que percebeu seu valor como um sistema de aposta ideal, uma vez que permitiria aos jogadores maximizar o tamanho de seus ganhos.

Embora tenha sido relatado que Kelly nunca usou sua fórmula para ganho pessoal, ainda é bastante popular hoje em dia e é usado como um sistema geral de gerenciamento de dinheiro para investir. Uma razão por trás de sua popularidade é a frequência com que é usado por investidores importantes, como Warren Buffet da Berkshire Hathaway.

Compreendendo o critério Kelly

Os investidores muitas vezes enfrentam uma decisão difícil ao tentar decidir quanto dinheiro alocar, pois apostar muito ou muito pouco resultará em um grande impacto de qualquer maneira.

O critério de Kelly é uma fórmula de gerenciamento de dinheiro que calcula a quantia ideal para garantir a maior chance de sucesso. A fórmula é a seguinte:

Onde:

- K% =A porcentagem Kelly que é a fração da carteira de investimentos da carteira; uma carteira de investimentos é um conjunto de ativos financeiros pertencentes a um investidor que pode incluir títulos, ações, moedas, Caixa e equivalentes de caixa, e commodities. Avançar, refere-se a um grupo de investimentos que um investidor usa para obter lucro e, ao mesmo tempo, garantir que o capital ou os ativos sejam preservados.

- b =A probabilidade decimal que é sempre igual a 1

- p =A probabilidade de ganhar

- q =A probabilidade de perder, que é 1 - p

Exemplo

Quando um dado é lançado, a chance de cair em 1, 2, ou 3 é 50%, enquanto a mesma porcentagem se aplica a um resultado de 4, 5, ou 6.

Agora, vamos imaginar que os dados podem ficar em 1, 2, ou 3 com uma probabilidade de 60%, significando a probabilidade de cair em 4, 5, ou 6 é 40%. As variáveis terão a seguinte aparência:

- b =1

- p =0,60

- q =1 - 0,60 =0,40

Com base no critério de Kelly, K% =(1 × 0,60 - 0,40) / 1 = 0,20 ou 20%

A fórmula sugere, portanto, que 20% da carteira seja uma aposta de 20% do seu saldo. Se o viés dos dados fosse menor, em 53%, o critério de Kelly recomenda a aposta de 6%.

Nesse caso, o critério de Kelly sugere que, se alguém ultrapassasse 20% repetidamente em um número baixo, há uma grande chance de que um vá à falência.

Sub-apostas menos de 20%, por outro lado, levaria a um lucro menor, o que significa que aderir ao critério de Kelly maximizará a taxa de crescimento de capital no longo prazo.

Análise dos Resultados

O critério de Kelly resulta no K%, que se refere a uma porcentagem que representa o tamanho da carteira a ser dedicada a cada investimento. Basicamente, o percentual de Kelly fornece informações sobre o quanto se deve diversificar.

Não se deve comprometer mais do que 20% a 25% do capital em um único patrimônio, independentemente do que diz o critério de Kelly, já que diversificationDiversificationDiversification é uma técnica de alocar recursos de portfólio ou capital para uma variedade de investimentos. O objetivo da diversificação é mitigar as perdas em si é importante e essencial para evitar uma grande perda no caso de quebra de uma ação.

Alguns investidores preferem apostar menos do que a porcentagem de Kelly devido à aversão ao risco, o que é compreensível, pois isso significa que reduz o impacto de uma possível superestimação e esgotamento do bankroll. É conhecido como Fractional Kelly.

Por outro lado, se a porcentagem de Kelly resultar em uma porcentagem menor que 0%, isso significa que o critério de Kelly recomenda que se afaste e não aposte nada, uma vez que as probabilidades não parecem estar a seu favor com base na fórmula e no cálculo matemático.

Seguir o critério de Kelly normalmente resulta em sucesso, pois a fórmula é baseada em uma fórmula simples usando matemática pura.

Contudo, fatores que podem impactar o sucesso incluem entradas precisas das probabilidades de ganhar e perder, como uma porcentagem incorreta seria prejudicial.

Além disso, pode haver eventos inesperados, como mercado de ações Mercado de ações O mercado de ações refere-se aos mercados públicos que existem para a emissão, compra e venda de ações negociadas em bolsa de valores ou balcão. Stocks, também conhecido como ações, representam a propriedade fracionária em uma falha de empresa, o que impactaria todas as ações independentemente se o critério de Kelly fosse usado ou não.

Saber mais

A CFI é a fornecedora oficial da Página do Programa Global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa, projetado para ensinar a você todos os conhecimentos e habilidades necessários para se tornar um analista de crédito qualificado. Os seguintes recursos CFI ajudarão a promover sua educação financeira e a progredir em sua carreira:

- Asset AllocationAsset A alocação de AllocationAsset se refere a uma estratégia na qual os indivíduos dividem sua carteira de investimentos entre diferentes categorias

- Money ManagementMoney ManagementA gestão de dinheiro refere-se ao processo de rastreamento e planejamento do uso de capital de um indivíduo ou grupo. Em finanças pessoais e corporativas, Gerenciamento de dinheiro

- Estratégia de Martingale Estratégia de MartingaleA Estratégia de Martingale envolve dobrar o tamanho do comércio toda vez que uma perda é enfrentada. Um cenário clássico para a estratégia é tentar negociar

- Quebra do mercado de ações Quebra do mercado de ações Uma queda do mercado de ações se refere a um drástico, frequentemente imprevisto, queda nos preços das ações em bolsa. A queda repentina nos preços das ações

-

Qual é a margem de segurança?

p A margem de segurança é um princípio de investimento em que o investidor compra ações quando o preço de mercado está abaixo do seu valor real. É avaliada como a variação entre o preço de um instrume

-

Qual é a regra de 72?

Em finanças, a Regra de 72 é uma fórmula que estima a quantidade de tempo que leva para um investimento dobrar de valor, ganhando uma taxa de retorno anual fixa; Taxa de Retorno A Taxa de Retorno (ROR

investir

-

O que é o Canal Keltner?

O que é o Canal Keltner? O Canal Keltner se refere a um indicador de análise técnica composto por três linhas separadas. Inclui uma linha de média móvel central junto com linhas de canal localizadas acima e abaixo da linha ce...

-

O que é o Oscilador Klinger?

O que é o Oscilador Klinger? O oscilador Klinger é uma ferramenta financeira projetada por Stephen Klinger em 1977 para prever tendências de longo prazo no fluxo de dinheiro, ao mesmo tempo que detecta flutuações de curto prazo. ...