O que é sensibilidade à taxa de juros?

A sensibilidade à taxa de juros é a análise das flutuações dos preços dos títulos de renda fixa às mudanças nas taxas de juros de mercado. Quanto maior a sensibilidade da taxa de juros do título, quanto maior a flutuação de preços.

Resumo

- A sensibilidade à taxa de juros é a análise das flutuações dos preços dos títulos de renda fixa às mudanças nas taxas de juros de mercado.

- É uma consideração importante ao vender e comprar renda fixa no mercado secundário.

- A sensibilidade à taxa de juros é afetada por fatores como a duração do vencimento do ativo e a taxa de cupom.

Compreendendo a sensibilidade da taxa de juros

A renda fixa é uma das principais classes de ativos disponíveis para os investidores. Os investidores lucram com a renda fixa por meio da taxa de juros (cupom) e da valorização do preço. Os pagamentos de cupom de renda fixa são fixos durante a vida do título, enquanto as flutuações de preços são um resultado direto das mudanças nas taxas de juros do mercado.

Os títulos de renda fixa são criados e inicialmente vendidos no mercado primário. Próximo, os investidores podem optar por manter o título de renda fixa até o vencimento ou revendê-lo no mercado secundário. O preço de renda fixa está negativamente correlacionado com a taxa de juros de mercado - isso é conhecido como risco de taxa de juros.

Na emissão, títulos de cupom são vendidos ao valor nominal; Valor nominal; valor nominal é o valor nominal ou de face de um título; ou estoque, ou cupom conforme indicado em um título ou certificado de ações. É um valor estático baseado na taxa de juros de mercado vigente. Assim que o título for emitido, os pagamentos de cupom são fixados durante a vida do empréstimo, mas a taxa de juros do mercado flutua continuamente.

Quando a taxa de juros do mercado aumenta, os preços dos títulos de renda fixa pendentes se depreciam porque os títulos de renda fixa recém-emitidos pagarão pagamentos de cupons mais altos. Vice-versa, se a taxa de juros do mercado diminuir, os preços de renda fixa em aberto se valorizam porque seus pagamentos de cupom são mais elevados do que os títulos de renda fixa recém-emitidos.

Portanto, entender a sensibilidade da taxa de juros torna-se uma consideração importante na seleção de títulos de renda fixa. Certas características afetam a sensibilidade da taxa de juros de um título, tal como:

1. Duração da maturidade

Quanto maior for a maturidade, quanto maior a sensibilidade da taxa de juros do título. Isso ocorre porque os títulos de longo prazo têm maior exposição ao risco de taxa de juros Risco de taxa de juros O risco de taxa de juros é a probabilidade de uma queda no valor de um ativo resultante de flutuações inesperadas nas taxas de juros. O risco de taxa de juros está principalmente associado a ativos de renda fixa (por exemplo, obrigações) em vez de investimentos de capital.

2. Taxa de cupom

Quanto menor a taxa de cupom, quanto maior a sensibilidade da taxa de juros do título porque terá maior risco de taxa de juros.

Como medir a sensibilidade da taxa de juros

Para medir a sensibilidade da taxa de juros, a duração é uma ótima métrica porque leva essas características em consideração. A regra geral é quanto maior a duração, quanto maior a sensibilidade da taxa de juros. Os três tipos mais comuns de duração são:

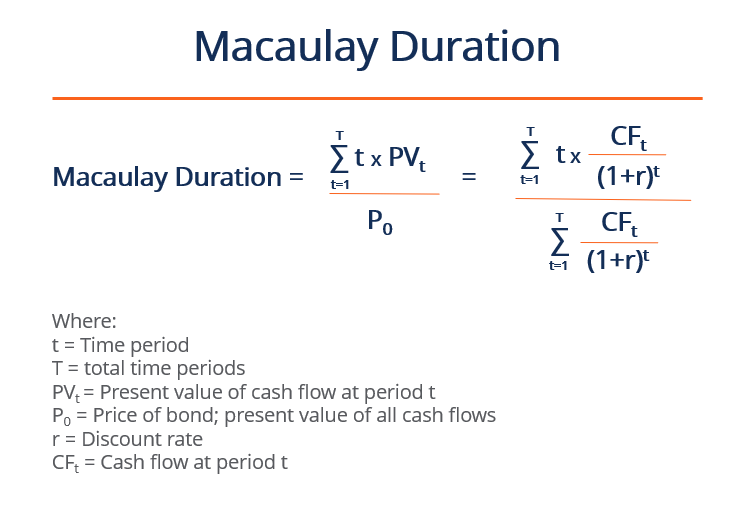

1. Duração Macaulay

A duração Macaulay representa o período de tempo que o investidor deve manter o título até que seus fluxos de caixa totais possam pagar o preço do título. Para títulos com pagamento de cupom, a duração Macaulay é sempre mais curta do que o tempo até o vencimento. Com títulos de cupom zeroBônus de cupom zeroUm bônus de cupom zero é um título que não paga juros e é negociado com um desconto em relação ao seu valor de face. Também é chamado de título de desconto puro ou título de desconto profundo. (títulos sem pagamentos de cupom que são vendidos com desconto), a duração Macaulay é igual ao seu tempo até o vencimento.

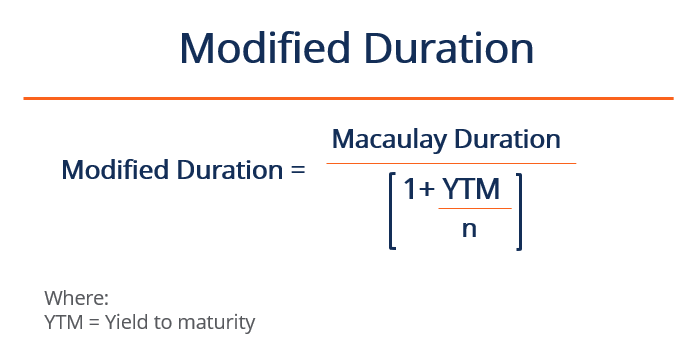

2. Duração modificada

A duração modificada baseia-se na duração de Macaulay integrando o rendimento ao vencimento. Representa a variação percentual do preço do título em relação à variação percentual da taxa de juros.

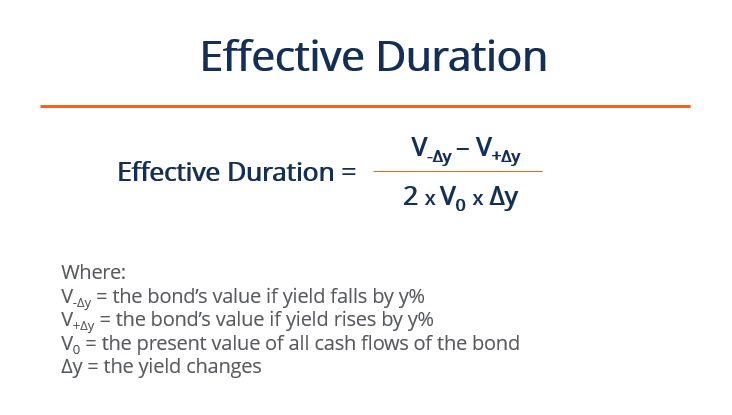

3. Duração efetiva

A duração efetiva durationEffective DurationEffective é a sensibilidade do preço de um título em relação à curva de rendimento de referência. Uma maneira de avaliar o risco de um título é estimar o é aplicado especificamente a títulos com opções embutidas para contabilizar sua incerteza de fluxos de caixa futuros. A duração efetiva serve como a variação percentual no preço em relação à variação percentual no rendimento até o vencimento.

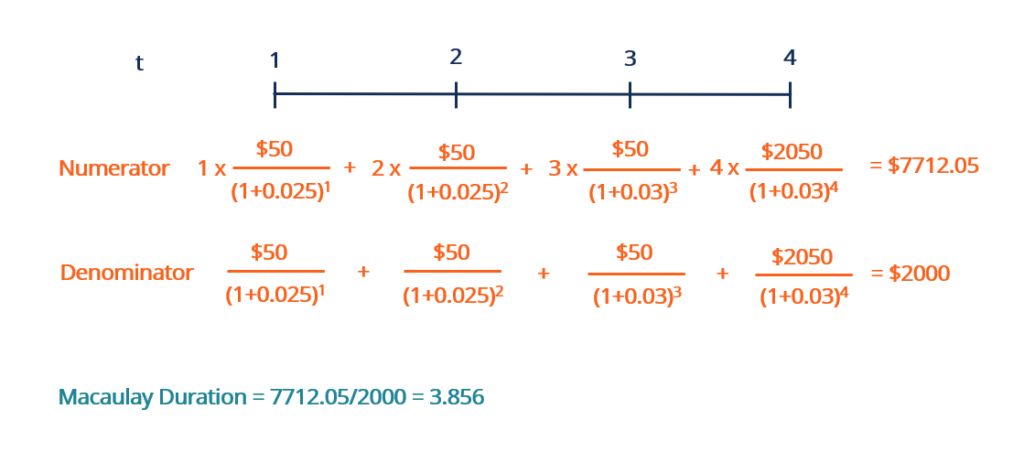

Exemplo Prático

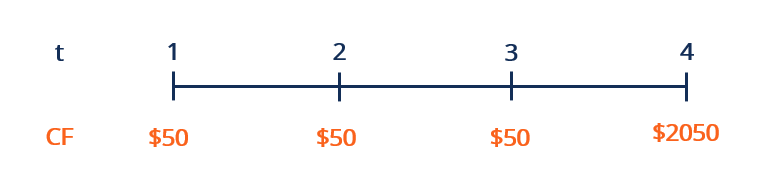

Suponha que um investidor compre um $ 2, 000 títulos de valor nominal com uma taxa de cupom de 2,5% composta anualmente. A data de vencimento é de quatro anos a partir de hoje, em que o principal $ 2, 000 será devolvido. Qual é a duração Macaulay do título?

Embora a fórmula possa parecer intimidante, o numerador e o denominador são quase idênticos, exceto que cada fluxo de caixa no numerador é multiplicado por seu respectivo período de tempo t. Para a taxa de desconto r, estamos usando a taxa de cupom do título.

Com o numerador e o denominador resolvidos, nós os juntamos para obter uma duração Macaulay de 3.856. Isso significa que levará aproximadamente 3.856 anos mantendo o título para que seu fluxo de caixa cubra seu preço. Como o título paga pagamentos de cupom, a duração de Macaulay é menor do que seu tempo até o vencimento de quatro anos.

Saber mais

A CFI oferece o Analista de Mercado de Capitais e Valores Mobiliários (CMSA) ®Página do Programa - CMSA Inscreva-se no programa CMSA® da CFI e torne-se um Analista de Valores e Mercados de Capitais certificado. Avance sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredir em sua carreira, os seguintes recursos serão úteis:

- Bond PricingBond PricingBondpricing é a ciência de calcular o preço de emissão de um título com base no cupom, valor nominal, rendimento e prazo de vencimento. O preço dos títulos permite aos investidores

- Mercado SecundárioMercado SecundárioO mercado secundário é onde os investidores compram e vendem títulos de outros investidores. Exemplos:Bolsa de Valores de Nova York (NYSE), Bolsa de Valores de Londres (LSE).

- Análise de Sensibilidade O que é Análise de Sensibilidade? A Análise de Sensibilidade é uma ferramenta usada na modelagem financeira para analisar como os diferentes valores de um conjunto de variáveis independentes afetam uma variável dependente

- Rendimento até o vencimento (YTM) Rendimento até o vencimento (YTM) Rendimento até o vencimento (YTM) - também conhecido como resgate ou rendimento contábil - é a taxa de retorno especulativa ou taxa de juros de um título de taxa fixa.

-

O que são opções de taxa de juros?

p As opções de taxas de juros são um tipo de derivativo que se baseia no valor das taxas de juros. Geralmente, estão vinculados a produtos de taxas de juros, como notas do Tesouro. As opções de taxas

-

O que é APR?

Você provavelmente já viu o termo APR ao financiar uma compra. Seja um item significativo, como hipoteca ou empréstimo para automóveis, ou algo pequeno, como mantimentos ou roupas. Também é um termo m

investir

-

O que é uma opção de compra de taxa de juros?

O que é uma opção de compra de taxa de juros? Uma opção de taxa de juros é um derivativo cujo valor de contrato é baseado em taxas de juros. Existem dois tipos de opções de taxa de juros, chamadas e colocações. Uma opção de compra de taxa de juro...

-

O que é um colar de taxa de juros?

O que é um colar de taxa de juros? Um colar de taxa de juros é uma opção especializada que pode ser usada para proteção contra variações na taxa de juros. Ele fornece uma barreira para os comerciantes que os utilizam, fornecendo um tet...