O que é volatilidade implícita (IV)?

A volatilidade implícita (IV) usa o preço de uma opção para calcular o que o mercado está dizendo sobre a volatilidade futura das ações subjacentes da opção. IV é um dos seis fatores usados nos modelos de precificação de opçõesModelos de precificação de opçõesModelos de precificação de opções são modelos matemáticos que usam certas variáveis para calcular o valor teórico de uma opção. O valor teórico de um; Contudo, não pode ser calculado a menos que os cinco fatores restantes já sejam conhecidos. Em última análise, a volatilidade implícita é importante porque atua como uma espécie de medida alternativa para o valor real da opção. O prêmio da opção é maior quando o IV é maior.

Com volatilidade, o volume de negociação é crítico. O volume de negociação de opções é normalmente mais alto para contratos de opções at-the-money (ATM); portanto, eles geralmente são usados para calcular IV. Assim que o preço das opções de caixa eletrônico for determinado, um modelo de precificação de opções pode ser usado para determinar IV. A volatilidade implícita é geralmente relatada como uma porcentagem, com desvios padrão; Desvio padrão; Do ponto de vista estatístico, o desvio padrão de um conjunto de dados é uma medida da magnitude dos desvios entre os valores das observações contidas ao longo de um período de tempo.

Resumo:

- A volatilidade implícita (IV) é uma métrica usada para prever o que o mercado pensa sobre os movimentos de preços futuros das ações subjacentes de uma opção.

- IV é útil porque oferece aos negociantes uma gama geral de preços entre os quais se espera que um título oscile e ajuda a indicar bons pontos de entrada e saída.

- IV é afetado por uma série de fatores, sendo os mais significativos a oferta e a procura e o valor do tempo.

Usando a volatilidade implícita como uma ferramenta de negociação

É importante entender que, para os investidores, a volatilidade implícita é importante porque fornece uma visão sobre o que o mercado pensa sobre o movimento do preço de uma ação - se os movimentos serão grandes, moderado, ou pequeno. Contudo, IV não prevê a direção em que os movimentos ocorrerão.

A volatilidade implícita difere da volatilidade histórica (HV) porque, como o nome do último sugere, a volatilidade histórica fornece uma visão sobre os movimentos futuros com base apenas nos movimentos anteriores. Embora HV seja útil, os traders normalmente acham o IV mais útil porque leva em consideração os movimentos anteriores e todas as expectativas do mercado.

Um negociante pode usar IV para calcular um intervalo esperado para uma opção ao longo de sua vida. Ele aponta os altos e baixos previstos para o estoque subjacente da opção e indica pontos de entrada e saída potencialmente bons para o negociador. Em última análise, IV revelará se o mercado concorda com as especulações de um trader e o ajudará a decidir o quão arriscado é uma negociação e se a recompensa vale o investimento.

Para saber mais sobre as diferentes estratégias de negociação de opções, verifique os CFIs Opções intermediárias - Estratégias de negociação curso!

O que afeta a volatilidade implícita

A volatilidade implícita é afetada por muitos dos mesmos fatores que afetam o mercado geral. Dois dos principais fatores que afetam IV são oferta e demanda; oferta e demanda. As leis de oferta e demanda são conceitos microeconômicos que afirmam que, em mercados eficientes, a quantidade fornecida de um bem e a quantidade. Os preços normalmente aumentam em resposta a ativos que estão em alta demanda. Também, os preços normalmente caem quando os ativos não são os desejados. IV também aumenta com a demanda, levando a um prêmio mais alto porque a opção foi considerada como tendo uma chance maior de pagamento.

Quando a demanda está diminuindo, preços e IV tendem a diminuir. Isso significa que o fornecimento do ativo é saudável, mas o mercado não está buscando isso de forma tão agressiva. Quando o preço e o IV caem, a opção é considerada mais arriscada, e, portanto, o prêmio é menor.

O valor do tempo é o outro fator primário que afeta a IV. O valor de tempo é o tempo restante antes que a opção alcance sua data de expiração. Um IV baixo está intimamente ligado a opções com curtos períodos de expiração; opções com prazos de expiração mais longos tendem a ter IV mais alto. Porque?

Tendo em mente que IV indica a oscilação do movimento, mas não a direção, quanto maior o período de tempo antes da expiração, quanto mais tempo o estoque precisa para entrar ou sair do favor do trader, tornando-o mais arriscado, mas também oferecendo maior potencial para se provar lucrativo eventualmente.

Recursos adicionais

CFI é o fornecedor oficial do Capital Markets &Securities Analyst (CMSA) ®Program Page - CMSA Inscreva-se no programa CMSA® da CFI e torne-se um Analista de Mercado de Capitais e Valores Mobiliários certificado. Avance sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:

- Visão geral dos títulos conversíveis

- Prêmio de risco de mercado Prêmio de risco de mercado O prêmio de risco de mercado é o retorno adicional que um investidor espera de manter uma carteira de mercado arriscada em vez de ativos sem risco.

- Trocas intermediárias

- VIXVIX A Chicago Board Options Exchange (CBOE) criou o VIX (CBOE Volatility Index) para medir a volatilidade esperada de 30 dias do mercado de ações dos EUA, às vezes chamado de "índice de medo". O VIX é baseado nos preços das opções do Índice S&P 500

-

O que é criptomoeda?

A criptomoeda é um tipo de moeda digital destinada a funcionar como meio de troca. A criptomoeda se tornou popular na última década, em particular, com o Bitcoin se tornando a moeda alternativa mais a

-

O que é o Índice de Volatilidade (VIX)?

Os investidores muitas vezes desconfiam da volatilidade do mercado, especialmente as oscilações violentas experimentadas durante a crise financeira de 2008 e durante a pandemia do COVID-19. É natural

investir

- O que é PC Banking?

- Implícito vs. Volatilidade realizada

- O que é a volatilidade dos ganhos?

- O que é o CBOE Nasdaq Volatility Index (VXN)?

- O que é volatilidade histórica (HV)

- Qual é a taxa implícita?

- O que é volatilidade implícita (IV)?

- Ferramentas úteis para calcular uma volatilidade implícita nas opções

-

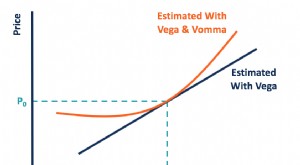

O que é Vomma?

O que é Vomma? Vomma é uma opção grega que representa a sensibilidade de vega à mudança da volatilidade implícita Volatilidade implícita (IV) Volatilidade implícita - ou simplesmente IV - usa o preço de uma opção pa...

-

Índice de volatilidade Cboe (VIX):o que é e como é medido?

Índice de volatilidade Cboe (VIX):o que é e como é medido? p As ações são voláteis. Isso é entendido pela maioria dos investidores, mas o que exatamente é a volatilidade e como ela é medida para o mercado geral? Você pode ter visto referências a algo chamado ...