O que são mandatos de portfólio de renda fixa?

Os mandatos da carteira de renda fixa referem-se ao conjunto de regras que devem ser seguidas ao investir em uma variedade de títulos de renda fixa. Um título de renda fixa é aquele que dá ao investidor um valor fixo de pagamento de juros todos os anos até o vencimento. Alguns exemplos de títulos de renda fixa incluem certificados de depósito Certificado de depósito (CD) Um certificado de depósito (CD) se refere a um produto financeiro oferecido por instituições financeiras - como bancos e cooperativas de crédito - que permitem, títulos corporativos, e títulos do governo.

Embora os títulos de renda fixa sejam considerados opções de investimento mais seguras em comparação com o mercado de ações, eles enfrentam certos riscos. Para eliminar esses riscos, os gerentes de investimento seguem certos mandatos ao construir uma carteira.

Resumo

- Os mandatos da carteira de renda fixa referem-se ao conjunto de regras que devem ser seguidas ao investir em uma variedade de títulos de renda fixa.

- Os títulos de renda fixa estão sujeitos a certos riscos, como risco de taxa de juros, risco de crédito, risco de inflação, e risco de liquidez.

- Mandatos como correspondência de fluxo de caixa, correspondência de duração, diversificação, e indexação são usados para minimizar tais riscos.

Riscos associados a títulos de renda fixa

Como todos os investimentos, títulos de renda fixa também enfrentam os seguintes riscos principais:

1. Risco de taxa de juros

O valor de mercado dos títulos de renda fixa, como títulos, movem-se inversamente com as mudanças na taxa de juros. Os títulos não precisam ser mantidos desde o momento da emissão até o vencimento; eles podem ser negociados como ações. Se um título de 5% com valor nominal de $ 1, 000 está disponível para venda no mercado com uma taxa de juros de 5%, então, os investidores em potencial comprariam o título por $ 1, 000

Contudo, se a taxa de juros do mercado for maior que 5%, os investidores pagariam menos de $ 1, 000 para o título, porque outros ativos dariam ao investidor retornos mais elevados do que o título. Portanto, um aumento nas taxas de juros causa uma queda no valor do título e vice-versa. A flutuação pode levar a uma perda de capital se o detentor do título desejar vender o título antes do vencimento.

2. Risco de crédito

O risco de crédito se refere ao risco de inadimplência, isso é, o risco de que o emissor deixe de fazer os pagamentos. Em situações de incerteza econômica, os emissores enfrentam a perspectiva de falênciaBankruptcyBankruptcy é a situação jurídica de uma entidade humana ou não humana (uma empresa ou agência governamental) que não pode pagar suas dívidas pendentes. Sob tais condições, eles deixam de fazer pagamentos sobre os títulos emitidos, e os investidores incorrem em perdas em seus investimentos. O risco de inadimplência é maior para títulos que oferecem retornos mais elevados.

3. Risco de inflação

Os títulos de renda fixa pagam um valor constante de juros todos os anos. Se o nível de inflação aumentar, o poder de compra da renda fixa cairá. É um risco sério para as pessoas que esperam viver de sua renda de tais investimentos, como aposentados.

4. Risco de liquidez

O mercado de títulos de renda fixa não é tão líquido quanto o de ações. É porque o número de compradores e vendedores é muito menor no mercado de renda fixa, devido à estrutura de pagamentos fixos e retornos comparativamente mais baixos.

Como resultado, os detentores de títulos que desejam vender seus títulos antes do vencimento podem não encontrar compradores que ofereçam o preço cotado. Isso pode fazer com que os títulos sejam vendidos por um preço mais baixo, e o vendedor pode incorrer em uma perda de capitalPerda de capitalPerda de capital é a redução no valor do capital de uma empresa, ou seja, investimentos, bens de capital, etc. A perda é realizada quando os ativos de capital são vendidos.

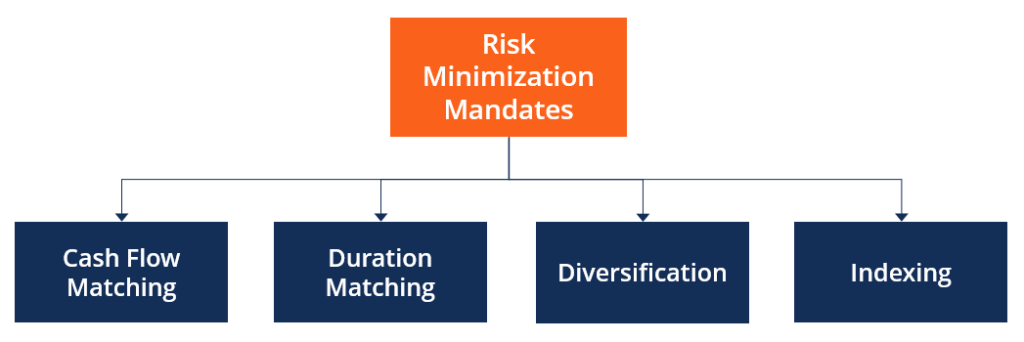

Mandatos para Minimização de Risco

A fim de proteger as carteiras de renda fixa de um ou mais dos riscos acima, existem certas etapas que os investidores e gestores de carteira realizam. Todas as etapas são chamadas de estratégias de imunização, isso é, estratégias para imunizar uma cesta de títulos da exposição ao risco. Algumas das estratégias de imunização mais populares são as seguintes:

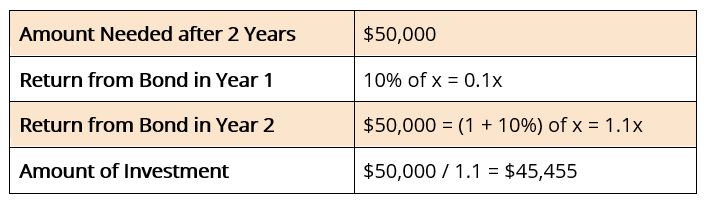

1. Correspondência de fluxo de caixa

Os investidores usam a estratégia de casamento de fluxo de caixa quando desejam que suas carteiras totalizem um valor no futuro equivalente a um passivo ou pagamento de certas despesas. Por exemplo, O indivíduo A quer $ 50, 000 depois de dois anos para pagar as mensalidades da faculdade de seus filhos.

O indivíduo deve investir uma quantia hoje (digamos, x) isso valerá pelo menos $ 50, 000 ao final de dois anos. A tem a opção de investir em um determinado título de 10% de dois anos. O valor necessário para o investimento é calculado da seguinte forma:

o indivíduo A deve investir $ 45, 455 no momento, para receber os $ 50, 000 necessários para as mensalidades de seus filhos.

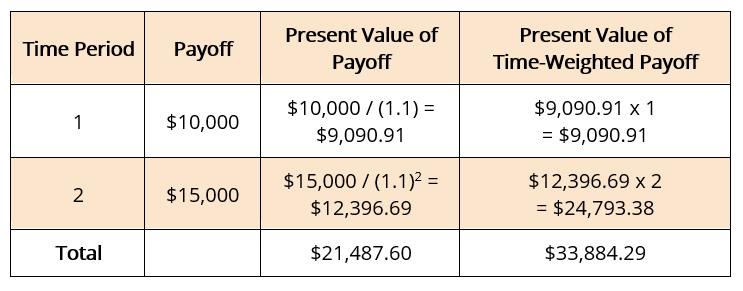

2. Correspondência de duração

A duração de um fluxo de caixa refere-se ao tempo que levará para pagar os valores presentes dos vencimentos futuros. É calculado como a média ponderada dos períodos de vencimento. Por exemplo, um fundo de pensão precisa pagar $ 10, 000 após um ano e $ 15, 000 após dois anos. Suponha que a taxa de juros de mercado seja de 10%. A duração do pagamento é calculada da seguinte forma:

A duração do pagamento acima =33, 884,29 / 21, 487,60 = 1,58 anos

Qualquer mudança nas taxas de juros mudará os valores presentes e a duração do pagamento. Para mitigar esse risco, o fundo de pensão deve investir em títulos de renda fixa com a mesma duração do pagamento, isso é, 1,58 anos. Isso garantirá que o valor das saídas de caixa sempre seja igual ao das entradas, mesmo no caso de flutuações nas taxas de juros.

3. Diversificação

A estratégia de diversificação é usada principalmente para mitigar o risco de inadimplência. Risco de inadimplência. Risco de inadimplência, também chamada de probabilidade padrão, é a probabilidade de um mutuário deixar de fazer o pagamento total e oportuno do principal e dos juros, . Uma carteira diversificada contém uma variedade de títulos de diferentes setores e graus de investimento. Isso é feito para reduzir a dependência completa de apenas uma classe de ativos.

Por exemplo, títulos com altas taxas de cupom também são os que têm maior probabilidade de inadimplência. Uma combinação dos títulos com os de baixo rendimento reduzirá a possibilidade de inadimplência e aumentará a taxa média de juros da carteira.

4. Indexação

O mercado de títulos de renda fixa possui determinados índices que projetam o desempenho do mercado como um todo. Os investidores e gestores de carteira consideram uma estratégia segura investir nos títulos que constituem o índice de mercado.

A diversificação garante que os retornos de uma carteira sejam iguais ao desempenho do mercado. Além disso, uma vez que os índices de mercado são compostos pelos títulos mais confiáveis, a indexação garante um certo nível de segurança nos investimentos.

Mais recursos

CFI é o provedor oficial da página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos enfaticamente os recursos adicionais abaixo:

- Bond PricingBond PricingBondpricing é a ciência de calcular o preço de emissão de um título com base no cupom, valor nominal, rendimento e prazo de vencimento. O preço dos títulos permite aos investidores

- Bullet Bond PortfolioBullet Bond PortfolioUma carteira de títulos bullet, comumente referido como portfólio de marcadores, é composto por uma série de títulos de bala, de títulos bullet de curto para longo prazo.

- Instrumento de dívida Instrumento de dívida Um instrumento de dívida é um ativo de renda fixa que obriga legalmente o devedor a fornecer ao credor os juros e os pagamentos do principal

- Gestão de risco Gestão de risco A gestão de risco engloba a identificação, análise, e resposta aos fatores de risco que fazem parte da vida de uma empresa. Geralmente é feito com

-

Quais são os fatores de risco de investir em REITs?

Neste artigo, aprenda sobre os diferentes fatores de risco de investir em REITs. Fundos de investimento imobiliário (REITs) referem-se a ações de investimento em que os investidores investem para aume

-

O que são taxas fixas?

Encargos fixos são um tipo de despesa comercial que ocorre regularmente e é independente do volume de negócios. Cobrança fixa é um termo abrangente para uma variedade de despesas, incluindo pagamento

investir

-

O que são investimentos em infraestrutura?

O que são investimentos em infraestrutura? Os investimentos em infraestrutura são uma forma de ativos reais, ”Que contém ativos físicos que vemos na vida cotidiana, como pontes, estradas, rodovias, sistemas de esgoto, ou energia. Esse tipo de ...

-

O que é a Teoria Moderna de Portfólio (MPT)?

O que é a Teoria Moderna de Portfólio (MPT)? A Modern Portfolio Theory (MPT) refere-se a uma teoria de investimento que permite aos investidores montar uma carteira de ativos que maximize o retorno esperado para um determinado nível de risco. A ...