O que é a média móvel exponencialmente ponderada (EWMA)?

A média móvel exponencialmente ponderada (EWMA) é uma medida quantitativa ou estatística usada para modelar ou descrever uma série temporal. O EWMA é amplamente utilizado em finanças, as principais aplicações são análise técnica e modelagem de volatilidade.

A média móvel é projetada de forma que observações mais antigas recebam pesos menores. Os pesos caem exponencialmente à medida que o ponto de dados envelhece - daí o nome ponderado exponencialmente.

A única decisão que um usuário do EWMA deve tomar é o parâmetro alphaAlphaAlpha é uma medida do desempenho de um investimento em relação a um índice de referência adequado, como o S&P 500. Um alfa de um (o valor da linha de base é zero) mostra que o retorno sobre o investimento durante um período de tempo especificado superou a média geral do mercado em 1%. O parâmetro decide a importância da observação atual no cálculo do EWMA. Quanto maior o valor de alfa, quanto mais de perto o EWMA rastreia a série temporal original.

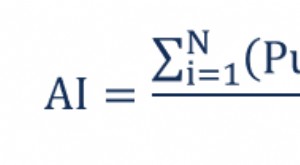

Fórmula EWMA

A formulação matemática simples do EWMA descrita abaixo:

Onde:

- Alfa =O peso decidido pelo usuário

- r =Valor da série no período atual

O EWMA é uma função recursiva, o que significa que a observação atual é calculada usando a observação anterior. A propriedade recursiva do EWMA leva aos pesos em declínio exponencial, conforme mostrado abaixo:

A equação acima pode ser reescrita em termos de pesos mais antigos, como mostrado abaixo:

Ele pode ser expandido ainda mais voltando para outro período:

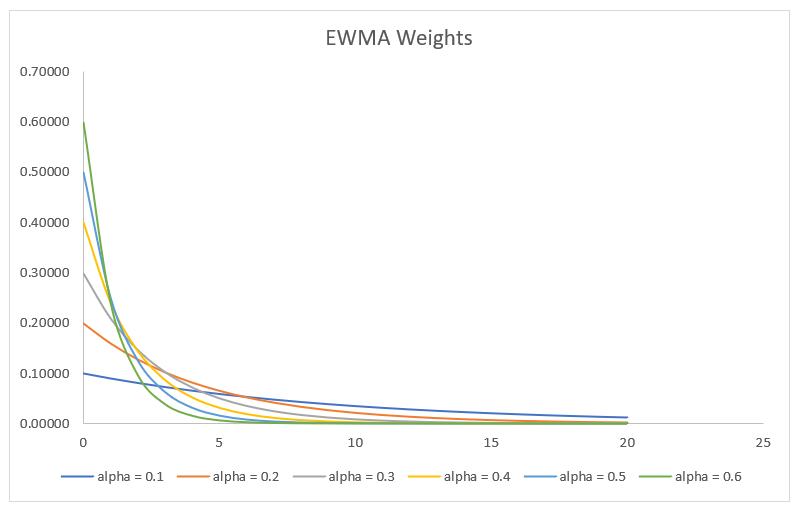

O processo continua até atingirmos o termo base EWMA 0 . A equação pode ser reorganizada para mostrar que o EWMA t é a média ponderada de todas as observações anteriores, onde o peso da observação r t – k É dado por:

Como alfa está entre 0 e 1, o peso fica menor à medida que k se torna maior. Em outras palavras, à medida que retrocedemos mais na história, o peso fica menor. O fato é ilustrado no gráfico abaixo, que plota os pesos de observação à medida que k aumenta para diferentes escolhas do parâmetro alfa.

EWMA de N dias

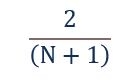

O EWMA pode ser calculado para um determinado intervalo de dias, como EWMA de 20 dias ou EWMA de 200 dias. Para calcular a média móvel, primeiro precisamos encontrar o alfa correspondente, que é dado pela fórmula abaixo:

Onde:

- N =número de dias para os quais a média móvel de n dias é calculada

Por exemplo, o alfa de uma média móvel de 15 dias é dado por 2 / (15 + 1), o que significa que alfa é 0,125. Naturalmente mais curto o período de lookback - mais de perto, o EWMA - rastreia a série temporal original.

Aplicações da EWMA

Análise técnica

O EWMA é amplamente utilizado em análises técnicas. Não pode ser usado diretamente, mas é usado em conjunto com outros indicadores para gerar sinais de negociação. Um exemplo bem conhecido é o Índice de Volume Negativo (NVI) Índice de Volume Negativo (NVI) O Índice de Volume Negativo (NVI) é um indicador técnico usado para identificar tendências em um mercado. Se a tendência continuar mesmo com a queda do volume de negócios, é uma tendência forte., que é usado em conjunto com seu EWMA. Um sinal de compra é gerado quando o NVI ultrapassa seu EWMA de 250 dias.

O EWMA também pode ser usado em uma estratégia de cruzamento simples, onde um sinal de compra é gerado quando o preço cruza o EWMA de cima, e um sinal de venda é gerado quando o preço cruza o EWMA de baixo para cima.

Outra aplicação do EWMA em análise técnica é que ele pode ser usado como suporte ou níveis de resistência. Para este propósito, é melhor usar médias móveis mais longas, geralmente mais do que uma média móvel de 20 dias.

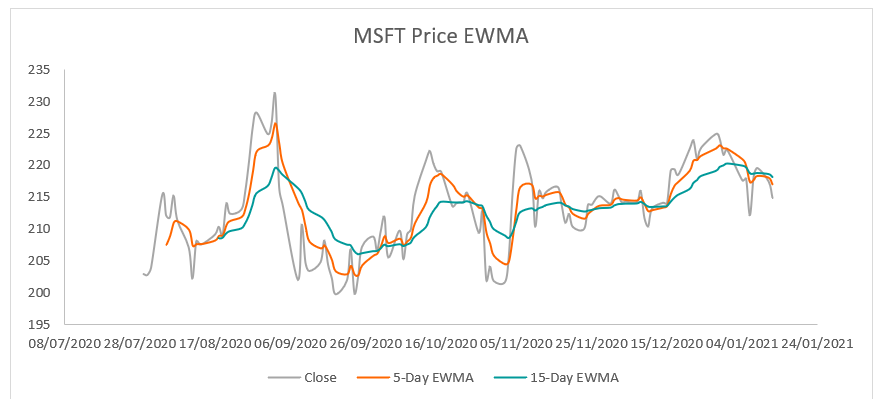

O gráfico a seguir mostra o EWMA de 5 e 15 dias para a série de preços das ações da MSFT:

Modelagem de Volatilidade

A média móvel exponencialmente ponderada é amplamente usada no cálculo da volatilidade do retorno na gestão de risco. Existem vários métodos de calcular a volatilidade de retorno de uma série de preços, como o método de desvio padrão histórico, os modelos EWMA, e o modelo GARCH.

O método de desvio padrão pondera todas as observações igualmente e freqüentemente subestima a volatilidade. O modelo GARCH é um modelo estatístico complexo baseado no modelo EWMA. O modelo EWMA atinge o equilíbrio perfeito entre complexidade e precisão; portanto, é uma abordagem muito popular para estimar a volatilidade.

A volatilidade pode ser estimada usando o EWMA seguindo o processo:

- Passo 1 :Classifique o processo de fechamento em ordem decrescente de datas, ou seja, do preço atual ao mais antigo.

- Passo 2 :Se hoje for t, então o retorno no dia t-1 é calculado como (S t / S t – 1 ) Onde está a t é o preço do dia t.

- etapa 3 :Calcule os retornos quadrados ao elevar ao quadrado os retornos calculados na etapa anterior.

- Passo 4 :Selecione o parâmetro EWMA alfa. Para modelagem de volatilidade, o valor de alfa é 0,8 ou maior. Os pesos são dados por um procedimento simples. O primeiro peso (1 - a); são os pesos que se seguem são dados por um * Peso Anterior.

- Etapa 5 :Multiplique os retornos quadrados na etapa 3 para os pesos correspondentes calculados na etapa 4. Some o produto acima para obter a variância EWMA.

- Etapa 6 :Finalmente, a volatilidade pode ser calculada como a raiz quadrada da variância calculada na etapa 5.

O número da volatilidade é então usado para calcular as medidas de risco, como o valor em risco (VaR). Também pode ser usado para avaliação de opções, onde a volatilidade é um parâmetro de entrada para o modelo Black-Scholes-MertonBlack-Scholes-MertonO modelo Black-Scholes-Merton (BSM) é um modelo de precificação para instrumentos financeiros. É usado para a avaliação de opções de ações. Fórmula.

Mais recursos

Para continuar aprendendo e desenvolvendo sua base de conhecimento, explore os recursos relevantes adicionais abaixo:

- Análise Técnica AvançadaAnálise Técnica AvançadaA análise técnica avançada geralmente envolve o uso de vários indicadores técnicos ou um bastante sofisticado (ou seja, indicador complexo). "Sofisticado"

- Média móvel exponencial dupla (DEMA) Média móvel exponencial dupla (DEMA) As médias móveis exponencial dupla (DEMA) são uma melhoria em relação à média móvel exponencial (EMA) porque alocam mais peso para

- Volatilidade Histórica Volatilidade Histórica (HV) Volatilidade histórica, ou HV, é um indicador estatístico que mede a distribuição de retornos para um título específico ou índice de mercado

- Valor em risco (VaR) Valor em risco (VaR) O valor em risco (VaR) estima o risco de um investimento. O VaR mede a perda potencial que pode ocorrer em uma carteira de investimentos ao longo de um período de tempo.

-

Qual é a idade média do estoque?

A idade média do estoque representa o número médio de dias que se passam antes que uma empresa venda seu saldo de estoque. É uma importante métrica de eficiência de capital de giro também conhecida co

-

Qual é o estoque médio?

O estoque médio é o valor médio (que pode ser diferente do valor mediano) de um estoque durante um determinado período de tempo. O estoque médio é, portanto, um cálculo matemático. Estima, na média, o

investir

- Qual é o custo médio para aquecer uma piscina?

- Quais são os benefícios do uso de médias ponderadas?

- Média móvel,

- Qual é o Preço Médio de Venda (ASP)?

- O que é a média ponderada de ações em circulação?

- Qual é a Taxa Média de Crescimento Anual (AAGR)?

- Qual é o volume médio diário de negociação (ADTV)?

- Qual é o custo médio de umas férias?

-

O que é média móvel simples (SMA)?

O que é média móvel simples (SMA)? A média móvel simples (SMA) se refere ao preço médio de fechamento de uma ação durante um período especificado. A razão pela qual a média é chamada de movimento é que o preço das ações muda constantem...

-

Qual é a média móvel ponderada (WMA)?

Qual é a média móvel ponderada (WMA)? A média móvel ponderada (WMA) é um indicador técnico que os traders usam para gerar a direção do comércio e tomar uma decisão de compra ou venda. Ele atribui maior peso aos pontos de dados recentes e ...