4 truques cerebrais para melhores decisões de investimento

Quando se trata de investir, todos nós sabemos o que devemos fazer:investir dinheiro no início de nossas carreiras, assim, os juros compostos podem fazer sua mágica; Compre barato e venda caro; e evite tudo o que parece bom demais para ser verdade. (Veja também:4 maneiras rápidas de decidir se uma empresa vale seu investimento)

Infelizmente, só porque sabemos o que devemos fazer, não significa que sejamos bons nisso. Nossos próprios preconceitos cognitivos e peculiaridades comportamentais atrapalham a tomada de melhores decisões de investimento, o que pode realmente nos custar a longo prazo. Podemos nos esforçar para ser investidores completamente racionais, mas tendemos a agir mais como jogadores movidos pelas emoções.

Contudo, não tem que ser assim. Só porque seu cérebro tende a deixar de tomar decisões emocionais, não significa que você está preso a elas. Você pode se enganar para fazer melhores escolhas de investimento - sem ter que lutar contra a sua natureza. Aqui estão quatro hacks cerebrais que você pode implementar hoje para melhorar seus investimentos.

1. Imagine-se com rugas e manchas no fígado

O maior erro de investimento que a maioria das pessoas comete é não investir. Mesmo quando seu empregador torna relativamente fácil investir em um 401 (k), é ainda mais fácil não fazer nada - ou apenas investir o mínimo. Isso porque o seu eu futuro parece um estranho para você, então é difícil para você se preocupar com ele. (Veja também:6 razões válidas para não contribuir para o seu 401 (k))

Lembro-me de uma colega de trabalho que uma vez me disse com uma cara séria que não se preocupou em economizar para a aposentadoria porque queria aproveitar seu dinheiro agora. Essa mulher simplesmente não se importava com o aposentado comedor de comida de gato que ela se tornaria, porque aquele futuro eu não parecia real para ela.

Este é um fenômeno denominado desconto hiperbólico.

Os seres humanos tendem a dar muito mais importância às coisas que acontecem agora, e descontar qualquer coisa que possa acontecer no futuro. É por isso que é tão difícil ignorar aquele donut de chocolate na reunião da manhã, mesmo que você esteja tentando emagrecer para um casamento ou reunião no próximo mês. Sua gratificação imediata parece ser muito mais importante do que sua futura dificuldade para caber em seu vestido.

Quando se trata de aposentadoria, muitas pessoas se sentem como meu ex-colega de trabalho. Eles podem sentir que realmente precisam do dinheiro agora. Por que se preocupar em colocá-lo de lado para algum eu futuro - que se sente um estranho?

Conheça o seu futuro

A solução, de acordo com Hal Hershfield da Stern School of Business da New York University, é se familiarizar com o seu futuro eu.

Especificamente, Hershfield descobriu que os participantes que viam fotos de si mesmos com o avançar da idade aumentavam seu comportamento de poupança. De repente, vendo uma papada, enrugado, e sua versão de cabelos brancos deixavam claro para os investidores relutantes que eles realmente alcançariam a idade de aposentadoria - e cara, que economias extras viriam a calhar.

Basicamente, quando você vê uma representação de como será sua aparência em 40 anos, torna as preocupações financeiras do seu eu futuro muito mais imediatas.

Você pode criar uma imagem de você mesmo com o progresso da idade gratuitamente em www.ageme.com.

2. Automatizar

Os leitores da Wise Bread já sabem que precisam automatizar suas economias e investimentos. É a melhor maneira de se pagar primeiro, porque confiar na força de vontade simplesmente não vai resolvê-lo. A força de vontade é como um músculo, e pode ser usado - mesmo com problemas não relacionados. Qualquer pessoa que já foi às compras para comemorar a perda de alguns quilos, ou quem caiu de cara em um saco de biscoitos depois de evitar com sucesso as tentações, sentiu a fraqueza da força de vontade.

Mas mesmo que você automatize suas economias e investimentos, você pode fazer mais automação para aumentar periodicamente a quantidade que você reserva. Por exemplo, se você sabe que pode contar com um aumento de 3% a cada ano, pode ser fácil deixar esse dinheiro simplesmente aumentar seu estilo de vida. Um mês antes de quando seu aumento entrará em vigor, deixe seu lado racional cair na tentação de gastar seu dinheiro extra fora da equação. Faça com que seu 401 (k) ou outra contribuição de investimento suba de 1% a 2% antes mesmo de você ver o cheque com o dinheiro adicional. Isso permitirá que você ignore a tentação emocional de gastar agora. (Veja também:Inflação do estilo de vida:a armadilha financeira final)

3. Defina metas de curto prazo

Eu tenho um segredinho sujo. Apesar de ser filha de um planejador financeiro e escritora de finanças pessoais, Muitas vezes, reservei dinheiro para a educação universitária de meu filho antes de economizar para minha aposentadoria.

Eu certamente sei melhor - mas economizar para a educação do meu filho é uma meta que posso facilmente compreender, e um que tenha uma data de término e uma meta de dólar específicas. Reservar dinheiro para a faculdade parece que estou fazendo algo tangível que está trabalhando em direção a uma meta alcançável. Reservar dinheiro para a aposentadoria parece muito mais amorfo.

Meu problema é comum, mesmo entre os poupadores diligentes. É difícil compreender realmente a enorme meta de investimento que está planejando para a aposentadoria, mas uma meta mais tangível, como economizar para a faculdade ou férias, é muito mais fácil de alcançar. Isso está relacionado ao desconto hiperbólico, já que podemos desistir de nossa necessidade de gratificação instantânea se sentirmos que estamos progredindo em uma meta de curto prazo. (Veja também:Gerenciando Seu Dinheiro de Curto Prazo)

Para evitar que as metas de curto prazo atrapalhem as de longo prazo, o economista comportamental George Loewenstein recomenda que os investidores "estabeleçam metas de curto prazo destinadas a cumprir metas de longo prazo". Essa estratégia permitirá que você cuide de suas necessidades futuras, ao mesmo tempo que lhe dá a gratificação de curto prazo de que você precisa para manter o curso.

Para mim, já que a aposentadoria é uma meta tão grande e indefinida, Preciso definir metas imediatas para meu dinheiro dentro da grande meta da aposentadoria. Por exemplo, minha meta atual de aposentadoria de curto prazo é maximizar minha contribuição para o IRA todos os anos. Assim que puder fazer isso, Vou adicionar uma nova meta de maximizar meu 401 (k) Autônomo, que tem um limite de contribuição muito maior. Essas metas são acionáveis, tangível, e me permite ter uma sensação de realização, ao passo que apenas planejar "economizar mais para a aposentadoria" não é nada disso.

4. Oculte suas declarações de você mesmo

É realmente doloroso perder dinheiro. Posso dizer a quantidade exata de dinheiro que gastei em várias compras não utilizadas que acabaram sendo nada mais do que desordem - porque dói muito pensar no dinheiro que desperdicei.

Este fenômeno universal é chamado de aversão à perda, e é a razão pela qual você ainda usa aquela esteira em seu porão como um lugar para pendurar roupas, e a razão pela qual você pode ter vendido um monte de ações vacilantes na recessão econômica apenas para vê-las se recuperar. Na primeira instância, você odeia a ideia de perder a venda da esteira, mesmo que o dinheiro que você pode conseguir com uma venda seja mais do que você tem atualmente. E no segundo, você não suporta a ideia de perder mais dinheiro quando as coisas não vão bem.

Infelizmente, a aversão à perda está tão arraigada em nossos cérebros que é muito difícil para os investidores pensar racionalmente no meio de uma perda. O medo faz os investidores venderem na baixa, a fim de proteger o máximo possível de sua participação inicial. E frequentemente, esses mesmos investidores não se sentirão confiantes o suficiente para reinvestir até que o mercado volte a um ponto alto, o que significa que venderam na baixa e compraram na alta.

Uma vez que você não pode ignorar sua reação emocional a um mercado volátil, a melhor solução é enterrar seletivamente a cabeça na areia. Embora seja absolutamente crítico que você fique de olho em seus investimentos e reajuste seus ativos e sua estratégia conforme necessário, também é um erro completo reagir a cada movimento do mercado. Portanto, comprometa-se a olhar para seus investimentos apenas em momentos pré-determinados.

Para mim, Acho que revisar meus investimentos trimestralmente pode me ajudar a superar o pânico que posso sentir com as perdas de mercado e manter o curso no longo prazo. (Isso também me impede de sentir que posso adivinhar o que o mercado vai fazer e saltar sobre novas ações "quentes".) Forçar-me a ignorar os altos e baixos de curto prazo de meus investimentos me permitirá entender melhor como eles estão fazendo com o tempo.

Seu cérebro está custando dinheiro

Agora sabemos que não existe um investidor completamente racional. Somos todos escravos de nossos cérebros emocionais / irracionais, o que nos levará a um futuro muito mais pobre do que realmente queremos. Os investidores mais racionais são aqueles que encontraram maneiras de contornar suas próprias irracionalidades.

Hackers cerebrais como esses podem ajudá-lo a se proteger de seus piores impulsos.

Quais são seus truques de cérebro de investimento favoritos?

-

O que são corporações profissionais?

Uma corporação profissional é uma corporação que compreende diferentes tipos de profissionais, como médicos, advogados, arquitetos, contabilistasContador; um contador desempenha um papel muito importa

-

Sobre a natureza cíclica da vida

Para cima e para baixo. É assim que você pode descrever a vida real em três palavras. Mas em vez de aceitar que a vida é cíclica, e que tempos ruins são normais, esperamos estar sempre em um ciclo asc

-

O que é um Homestead Loan?

p Empréstimos de propriedade rural é um termo usado para empréstimos concedidos a famílias de baixa renda com o propósito de comprar casas ou trazer moradias abaixo do padrão de acordo com os códigos

-

Melhores credores USDA

De todos os principais tipos de hipotecas disponíveis - convencionais, Jumbo, FHA, e VA - os empréstimos do USDA são provavelmente os menos compreendidos pelo público comprador em geral. Mas eles são,

investir

-

Negociação de Bitcoin - um guia completo!

Negociação de Bitcoin - um guia completo! Com o aumento da concorrência no mercado, tornou-se difícil para as pessoas ganhar dinheiro. A Internet forneceu algumas fontes de receita fantásticas e uma delas é o bitcoin. Bitcoin é uma moeda digi...

-

5 taxas de empréstimos pessoais que você nunca deveria,

5 taxas de empréstimos pessoais que você nunca deveria, Nunca pague p Mesmo que fazer um empréstimo pessoal não esteja em sua lista de metas, há situações em que esses empréstimos fazem sentido. Você pode precisar de dinheiro emprestado para pagar por um...

-

Noções básicas de empréstimo de automóveis

Noções básicas de empréstimo de automóveis Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

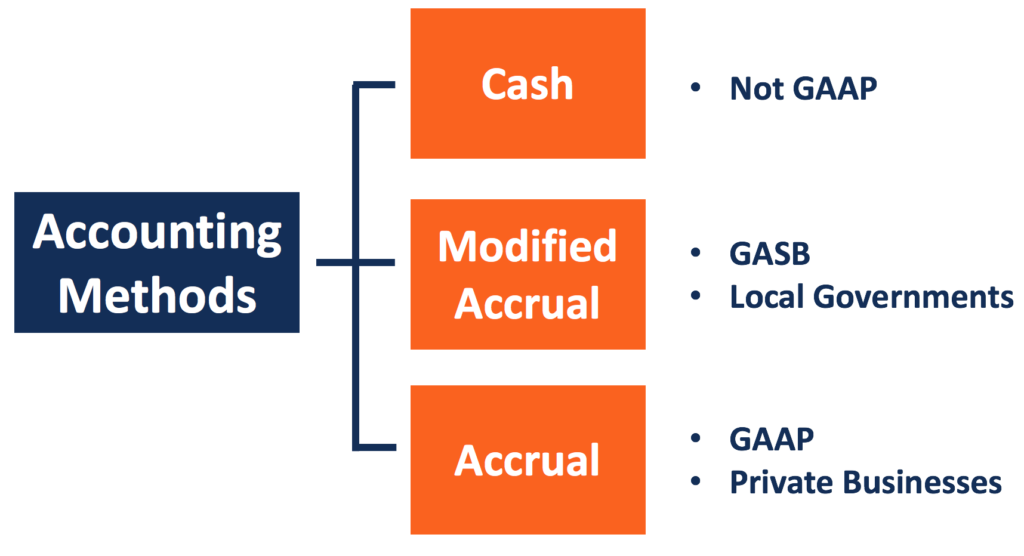

O que é contabilidade de provisão modificada?

O que é contabilidade de provisão modificada? A contabilidade de exercício modificada refere-se a um método contábil que combina o regime de caixa e o regime de competência. Ele segue o método de caixa para registrar eventos de curto prazo e segu...