7 razões para investir em ações com mais de 50 anos

p A sabedoria de investimento convencional diz que, à medida que as pessoas envelhecem, eles deveriam colocar menos de seu dinheiro em ações e mais em investimentos estáveis, como títulos e dinheiro. Este é um conselho sensato, baseado na ideia de que, na aposentadoria, você deseja proteger seus ativos caso haja uma grande desaceleração do mercado. p Mas ainda existem fortes argumentos para continuar a investir em ações, mesmo à medida que envelhece. Poucas pessoas recomendam um portfólio com todas as ações, mas reduzir a posse de ações a zero não faz sentido, qualquer. p Considere que muitos fundos mútuos voltados para investidores mais velhos ainda incluem grandes doses de ações. O Fundo de Aposentadoria 2020 de T. Rowe Price, por exemplo, é composto de ações de 70 por cento para aposentados aos 65 anos, e ainda é composto por ações de 25% quando o mesmo aposentado já passou dos 90 anos. p Por que possuir ações faz sentido mesmo para investidores mais velhos? Vamos examinar essas possíveis motivações.

1. Você vai viver muito mais

p Se você está pensando em se aposentar quando chegar aos 60 anos, é importante reconhecer que você ainda pode ter várias décadas de vida restantes. As pessoas estão habitualmente vivendo em seus 90 ou mesmo mais de 100 hoje em dia. Você economiza o suficiente para durar 40 anos ou mais? Embora seja importante proteger os ativos que você possui, você pode descobrir que retornos mais elevados das ações serão necessários para acumular o dinheiro de que precisa.2. Você começou tarde

p Se você começou a investir cedo e contribuiu regularmente para suas contas de aposentadoria ao longo de várias décadas, você pode ser capaz de adotar uma abordagem conservadora de investimento na aposentadoria. Mas se você começou a investir tarde, seu portfólio pode não ter tido tempo de crescer o suficiente para financiar uma aposentadoria confortável. Continuar a investir em ações permitirá que você aumente suas economias e alcance o valor desejado. Ainda faz sentido equilibrar suas ações com investimentos mais conservadores, mas assumir um pouco mais de risco em troca de retornos potencialmente maiores pode valer a pena. (Veja também:7 etapas de planejamento de aposentadoria que os atrasados devem realizar)3. Outros investimentos não rendem tanto quanto costumavam

p Afastar-se das ações foi um bom conselho para os idosos, quando era possível obter melhores retornos sobre títulos e juros bancários. O rendimento do tesouro de 30 anos agora é de cerca de 2,75%. Isso é cerca de metade do que era há uma década e um terço da taxa de 1990. Os juros do dinheiro no banco ou de certificados de depósito gerarão míseros 1,5% ou menos. O resultado final é que esses retornos mal ultrapassarão a taxa de inflação e não trarão muito em termos de renda útil.4. Algumas ações são mais seguras do que outras

p Nem todas as ações sobem e descem da mesma maneira. Embora as ações sejam geralmente mais voláteis do que títulos e dinheiro, muitos deles têm um histórico sólido de retornos estáveis e imunidade relativa a quedas de mercado. Dê uma olhada em fundos mútuos compostos por empresas de grande capitalização com fluxos de receita diversificados. Considere ações produtoras de dividendos que não se movem muito em termos de preço das ações, mas pode gerar renda. Para encontrar esses investimentos, procure aqueles que perderam menos que a média durante a Grande Recessão e têm um histórico de baixa volatilidade.5. Ações de dividendos podem gerar receitas

p Ações de dividendos não são apenas mais estáveis do que muitos outros investimentos em ações, mas também podem gerar fluxo de caixa em um momento em que você não está gerando outra receita. Um bom estoque de dividendos pode produzir um rendimento de mais de 4 por cento, que é mais do que você receberá de muitos outros investimentos não relacionados a ações agora. Isso ajudará a garantir que o crescimento de sua carteira, pelo menos, supere a inflação. p Se você não tiver certeza sobre quais ações de dividendos comprar, dê uma olhada em um fundo mútuo de dividendos bem avaliado. O T. Rowe Price Dividend Growth Fund [NYSE:PRDGX], por exemplo, tem um retorno total de mais de 10 por cento em três anos, ultrapassando o S&P 500. Seus retornos gerais também caíram menos do que o S&P 500 durante a Grande Recessão.6. Busts são frequentemente seguidos por booms maiores

p Uma pessoa que se aposentou há 10 anos teria parado de trabalhar quando o mercado quebrou, e há uma boa chance de que eles tenham perdido uma parte significativa de suas economias. Isso é ruim. Mas é importante notar que na década seguinte, o S&P 500 tem aumentado a cada ano em uma média de mais de 8,5% ao ano. Em outras palavras, alguém que perdeu muito com o crash de 2007-2008 terá recuperado todo o seu dinheiro e muito mais se continuasse investido em ações. p Isso não significa que os investidores mais velhos devam ser excessivamente agressivos, mas eles devem estar cientes de que um ou dois anos ruins provavelmente não vão acabar com você financeiramente. Se sua aposentadoria for longa, você pode ver algumas quedas de mercado, mas você também verá alguns longos períodos de bons retornos.7. Você ainda pode estar ajudando seus filhos

p Quando você estiver aposentado, você deve terminar com a criação dos filhos e ajudá-los financeiramente, direito? Infelizmente, parece que os americanos mais velhos continuam ajudando seus filhos, mesmo quando eles crescem na idade adulta e têm seus próprios filhos. p Uma pesquisa recente da TD Ameritrade disse que os pais da geração do milênio entre 19 e 37 anos recebem em média mais de US $ 11, 000 anualmente sob a forma de dinheiro ou creche gratuita de seus pais. Com esses custos adicionais no horizonte, aqueles que se aproximam da idade de aposentadoria ainda podem querer investir em ações para construir ainda mais seu pé-de-meia. (Veja também:Você está arruinando sua aposentadoria por mimar seus filhos?)-

Como cancelar sua conta do Food Stamp

p O Programa de Assistência à Nutrição Suplementar, ou SNAP, não foi projetado para que indivíduos e famílias recebam benefícios alimentares para sempre, mas apenas até que sejam capazes de se reergue

-

Como evitar que as crianças do Boomerang arruinem seu orçamento de aposentadoria

Os tempos estão difíceis. Tão difícil que um recorde de 36% de todos os adultos da geração do milênio viviam com seus pais, a partir do relatório do censo mais recente em 2012. Por que, exatamente, os

-

5 coisas que você nunca deve comprar com seu cartão de crédito

É uma grande tentação:seus bolsos estão vazios, e você precisa desesperadamente daquele café da manhã para sobreviver a essa viagem. Mas não faça isso - não tire o cartão de crédito do bolso. Se você

-

Por que Mark Cuban não vai investir em Bitcoin Futures ETF

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

investir

-

Leis de seguros primários e secundários

Leis de seguros primários e secundários Quando alguém tem cobertura de seguro saúde sob duas apólices diferentes, um é a apólice de seguro primária e o outro é secundário. Ambas as seguradoras seguem regras de coordenação de benefícios para...

-

ETFs temáticos populares nos EUA

ETFs temáticos populares nos EUA p Os fundos negociados em bolsa (ETFs) são formas populares de investimento passivo que podem ser considerados para diversificar sua carteira de investimentos. Comparado com o resto do mundo, Os ETFs ...

-

Evite esses três golpes comuns da Previdência Social e como se manter protegido

O coronavírus mudou a vida de muitos trabalhadores, e embora os beneficiários do Seguro Social possam não ter que bater o ponto para receber seu cheque, está afetando alguns deles, também. Isso ocorre...

-

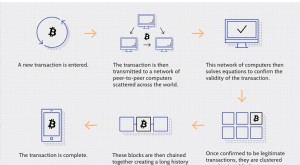

Blockchain explicado

Blockchain explicado Se você tem seguido o setor bancário, investindo, ou criptomoeda nos últimos dez anos, você pode ter ouvido o termo blockchain, ”A tecnologia de manutenção de registros por trás da rede Bitcoin. Pri...