O Mercado Monetário - Parte 1:Instrumentos Tradicionais

Parte 1:Instrumentos tradicionais

p Os instrumentos do mercado monetário são investimentos adequados para investidores que preferem um período de investimento de um ano ou menos. Esses instrumentos são divididos em duas categorias:instrumentos tradicionais e não tradicionais. Tradicional os instrumentos do mercado monetário incluem:- Letras do Tesouro dos EUA - Também conhecido como Tesourarias , esses instrumentos de renda fixa são emitidos pela Tesouro dos Estados Unidos . Eles constituem o maior, mais importante, e o mercado de renda fixa mais líquido do mundo. Eles são apoiados por toda a fé e crédito do governo dos Estados Unidos, o que os torna um veículo de investimento extremamente seguro. Para uma discussão detalhada sobre títulos do Tesouro, por favor leia o artigo Títulos do Tesouro dos EUA .

- Certificados de depósito segurados - Um CD segurado representa um empréstimo de um investidor a um banco ou poupança e empréstimo, geralmente variando de um período de tempo fixo de noventa dias até dez anos. Os primeiros $ 100, 000 que um investidor deposita na maioria dos bancos (incluindo depósitos em CD) é segurado pelo Federal Deposit Insurance Corporation (FDIC) . Muitos negociantes de títulos criam um mercado secundário de certificados de depósito. Para uma visão mais detalhada deste instrumento, por favor veja o artigo Certificados de depósito (CDs) .

- Certificados de depósito negociáveis - CDs negociáveis são certificados grandes de mais de US $ 5 milhões emitidos pelos maiores e mais seguros bancos. Eles são vendidos exclusivamente para grandes investidores institucionais, como fundos do mercado monetário. Novamente, como acontece com CDs segurados, apenas os primeiros $ 100, 000 está segurado.

- Aceitações de banqueiros - As aceitações dos banqueiros são empréstimos de curto prazo que são vendidos aos investidores. Por exemplo, uma empresa pede emprestado $ 980, 000 de um banco para concluir uma transação de pedido. Ele concorda em pagar ao banco US $ 1 milhão em 120 dias, assinar um documento que lembra um cheque como prova de sua promessa de pagamento. Este recebível é um de ativos do banco. O banco pode optar por manter ou vender o ativo. Contudo, a fim de vendê-lo, o banco deve primeiro eliminar o risco de crédito para o comprador (que pode não estar familiarizado com a empresa). O banco faz isso garantindo a qualidade de crédito do ativo; ele estampa a palavra “Aceito” no verso do documento e um funcionário do banco o assina. O instrumento agora pode ser negociado com a qualidade de crédito do banco, e não a empresa devedora da dívida.

- Papel comercial - O papel comercial representa um empréstimo de curto prazo não garantido de um investidor a uma empresa. É vendido aos investidores com um desconto em seu valor de face e é resgatado pelo valor de face pelo investidor no vencimento. A maioria dos papéis comerciais tem um prazo de vencimento muito curto, entre 30 e 90 dias. O prazo máximo de vencimento do papel comercial é de 270 dias, porque qualquer oferta de dívida pública com vencimento superior a 270 dias deve ser registrada no Securities and Exchange Commission (SEC) , que é um processo demorado e caro.

- Acordos de recompra - Estes são empréstimos garantidos de curtíssimo prazo que corretores de valores mobiliários usam para financiar seus renda fixa inventário (títulos, por exemplo). Os empréstimos são geralmente feitos por investidores que têm permissão para manter a garantia (o instrumento de renda fixa comprado pelo distribuidor) que estão financiando. No caso de o revendedor não pagar o empréstimo, os investidores podem vender a garantia para recuperar suas perdas. As transações de recompra são as favoritas dos investidores institucionais e dos fundos do mercado monetário. Normalmente, mais de US $ 1 milhão em tamanho, os termos são geralmente tão curtos quanto durante a noite. Prazos mais longos, de dois a trinta dias, são conhecidos como prazo repos .

-

Ajuda com o pagamento de honorários advocatícios

Uma advogada se encontra com um cliente em seu escritório p Se você está lidando com um problema legal e não pode pagar um advogado, você pode obter ajuda jurídica gratuita ou de baixo custo. Em matér

-

Quais são os seus direitos legais se a sua propriedade for condenada?

Condenação de propriedade, também conhecido como domínio eminente, ocorre quando o governo decide transferir a propriedade de um proprietário privado para si mesmo. Contudo, tais transferências devem

-

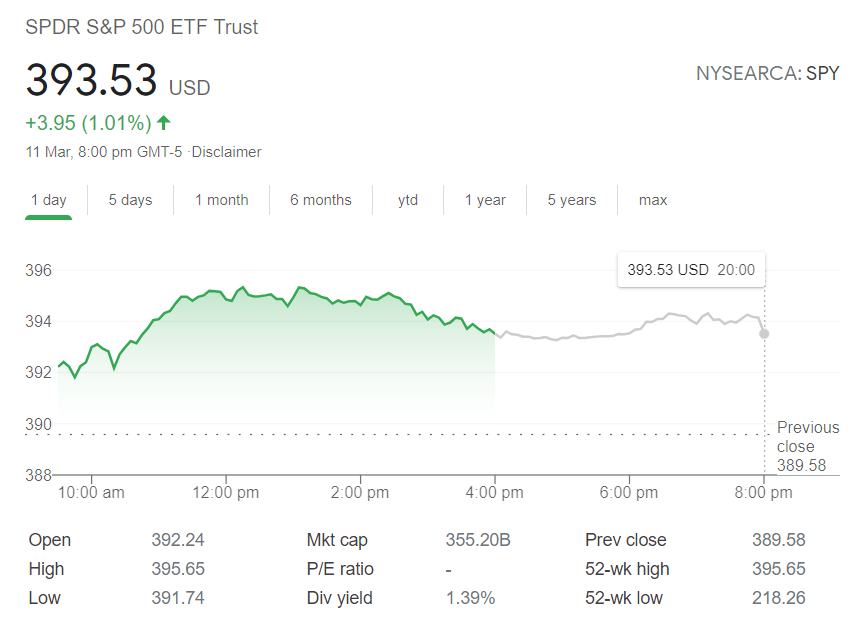

O que é Spider (SPDR)?

Spider (SPDR), também pronunciado e escrito como Spyder, refere-se aos certificados de depósito da Standard and Poor’s. É também marca comercial da Standard and Poor’s Financial Services LLC, uma subs

-

Uma conta bancária é congelada após a morte?

Fileiras de lápides p Quando o dono de uma conta bancária morre, o banco não congela necessariamente as contas bancárias dessa pessoa. Contudo, se o banco ficar sabendo da morte do dono da conta, pode

investir

-

Como fazer $ 1000 extras por mês para aumentar sua renda

Como fazer $ 1000 extras por mês para aumentar sua renda Este artigo pode conter links de nossos parceiros. Por favor, leia como ganhamos dinheiro para mais informações. Você quer aprender como ganhar dinheiro extra a cada mês em 2021? Como um $ 1 extra, 0...

-

Como Obter Sua Pontuação de Beacon

Como Obter Sua Pontuação de Beacon Sempre que você solicitar um empréstimo ou crédito, o credor examinará sua pontuação de crédito para determinar se você é um risco aceitável. As pontuações de crédito são um número de três dígitos que...

-

Os cinco pilares da construção de riqueza

Os cinco pilares da construção de riqueza Qualquer tipo de busca na vida consiste em algumas idéias e conceitos fundamentais. Por exemplo, teoria e experimento têm sido os dois pilares da ciência por séculos. Esses conceitos fundamentais soli...

-

Presentes de Natal:6 jogos divertidos que ensinam dinheiro e finanças

Presentes de Natal:6 jogos divertidos que ensinam dinheiro e finanças p Quando eu estava crescendo, alguns dos meus presentes de Natal favoritos foram os jogos de tabuleiro que meus pais deram para mim e minha irmã. Não só receber um jogo de tabuleiro garantiu que passa...