O que é um certificado de depósito resgatável?

Um certificado de depósito resgatável é um FDICFederal Deposit Insurance Corporation (FDIC) A Federal Deposit Insurance Corporation (FDIC) é uma instituição governamental que fornece seguro de depósito contra falência bancária. O corpo foi criado - depósito a prazo segurado em um banco ou outras instituições financeiras. CDs resgatáveis podem ser resgatados pelo emissor antes de sua data de vencimento real, dentro de um período de tempo e preço de chamada especificados. Como outros CDs regulares, um CD resgatável paga uma taxa de juros fixa; Taxa de juros; Uma taxa de juros se refere ao valor cobrado por um credor a um mutuário por qualquer forma de dívida concedida geralmente expressa como uma porcentagem do principal. ao longo de sua vida. A taxa de juros é geralmente mais alta do que a dos CDs regulares. Contudo, os emissores de CDs resgatáveis possuem uma opção de chamada. Opção de chamada Uma opção de chamada, comumente referido como uma "chamada, "é uma forma de contrato de derivativos que dá ao comprador da opção de compra o direito, mas não a obrigação, comprar uma ação ou outro instrumento financeiro a um preço específico - o preço de exercício da opção - dentro de um período de tempo especificado. no CD e pode resgatar o depósito antes da data de vencimento.

O banco emissor adiciona um recurso de chamada ao depósito a prazo para que ele não precise continuar pagando taxas de juros mais altas aos seus detentores, mesmo após uma queda nas taxas de juros. Mas para os emissores resgatarem os CDs, eles devem oferecer um preço premium ao detentor como um incentivo para assumir o risco. Quando o CD é chamado, o detentor recebe o valor do principal de volta mais os juros acumulados sobre o investimento. Os CDs não vêm com um período inicial não exigível quando não podem ser resgatados. O banco pode resgatá-lo até seis meses após a compra e a cada seis meses a partir de então.

Termos importantes relacionados a CDs solicitáveis

Aqui estão alguns dos termos que são comumente usados na definição de certificado de depósito exigível:

Data exigível

A data de resgate é a data em que o emissor pode solicitar o seu certificado de depósito. A data de resgate pode ser de até seis meses e, às vezes, pode chegar a dois anos. Por exemplo, se a data de resgate for de seis meses, Isso significa que o banco emissor pode decidir se deve resgatar o CD em seis meses e devolver o valor investido acrescido de juros. Então, a cada seis meses após a data de resgate, o banco tem a mesma opção novamente.

Data de Vencimento

O termo “data de vencimento” varia do termo “data de resgate”. A data de vencimento refere-se ao período de tempo que o banco emissor pode manter seu dinheiro. Em essência, quanto mais longa for a data de vencimento no futuro, quanto maior a taxa de juros que seus detentores ganharão. Por exemplo, um investidor pode comprar um certificado de depósito resgatável de dois anos com vencimento em 10 anos. Isso significa que um investidor tem dois anos antes de o emissor resgatar o CD. Contudo, o tempo real que você deve comprometer seu dinheiro no investimento é de 10 anos. A data de vencimento pode ser ainda mais alta, a 15 anos e 20 anos, dependendo do emissor.

Como funcionam os certificados de depósito exigíveis

Ao contrário do certificado regular de depósitos, um CD resgatável dá ao banco emissor ou instituição financeira mais controle sobre o dinheiro do investidor. Os investidores compram os CDs exigíveis por um período fixo de tempo no futuro e ganham uma taxa de juros específica. Contudo, o emissor possui o direito de resgatar os CDs exigíveis antes da data de vencimento declarada. Se o investidor decidir resgatar o CD antes da data de vencimento, o emissor cobrará penalidades de retirada. A data de vencimento e a data de resgate são geralmente especificadas com antecedência, antes de os investidores comprometerem seu dinheiro.

Exemplo:CD chamável

Por exemplo, vamos considerar um certificado de depósito resgatável emitido pela Empresa ABC em 2010. Ele paga uma taxa de juros de 8%, com data de vencimento de 2020, e pode ser resgatado em 2015 a 105% do valor de face. Isso significa que a Empresa ABC tem o direito de chamar o CD em 2015, geralmente se as taxas de juros caírem abaixo dos 8% declarados. Para que os emissores chamem o CD, eles devem pagar ao titular / investidor um valor um pouco maior do que o valor de face, ou seja, 105% do valor de face. A diferença entre o valor pago e o valor de face é o prêmio da chamada. Se a ABC adiar a ligação para 2018, vai pagar uma quantia menor, como 103%. Isso ocorre porque o valor diminui à medida que o CD se aproxima da data de vencimento declarada.

Vantagens do certificado de depósito resgatável

1. Paga mais juros do que CDs normais

Os emissores de CDs resgatáveis oferecem uma taxa de retorno mais alta aos investidores para encorajá-los a investir seu dinheiro nos instrumentos. A taxa de retorno pode ser 0,5% ou 1% superior à dos CDs normais. Embora a diferença possa parecer pequena, isso resulta em margens mais altas para investidores que investem milhões de dólares.

2. Os investidores recebem seu principal total

No mercado de ações, os investidores podem perder o valor do principal se o mercado for contra eles. Mas com CDs que podem ser chamados, o investidor recebe todo o valor do principal que aplicou no banco quando este aciona os CDs antes do vencimento. Eles também ganham um prêmio sobre o valor do principal quando o emissor resgata os CDs na data exigível.

3. Paga uma taxa de juros mais alta por um período fixo

Os investidores que compraram CDs resgatáveis continuam a receber taxas de juros mais altas, mesmo quando as taxas de juros do mercado caem abaixo da taxa de juros inicial do emissor. Se as taxas de juros do mercado forem significativamente mais baixas, o emissor pode chamar os CDs.

Desvantagens do certificado de depósito exigível

1. Os investidores perderão ganhos de juros futuros

Embora os investidores recebam juros sobre o valor investido, eles podem perder ganhos de juros no futuro, uma vez que o CD é válido por um período fixo. Por exemplo, se o emissor der uma taxa de juros de 7% e as taxas de juros do mercado subirem para 9%, os investidores não serão beneficiados com o aumento.

2. Retiradas antecipadas incorrem em penalidades

As vezes, os investidores podem precisar sacar seu dinheiro antes da data de vencimento para atender a emergências. Contudo, fazer isso incorre em grandes penalidades de retirada que às vezes podem ir até 25%. Fazer retiradas antecipadas resulta na perda de uma grande quantidade de juros.

Recursos Relacionados

CFI é um provedor global de treinamento de analistas financeiros e avanço na carreira, incluindo o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação. Para aprender mais e expandir sua carreira, explore os recursos relevantes adicionais abaixo:

- Modelos de preços de opçõesModelos de preços de opçõesModelos de preços de opções são modelos matemáticos que usam certas variáveis para calcular o valor teórico de uma opção. O valor teórico de um

- Banco ComercialBanco ComercialUm banco comercial é uma instituição financeira que concede empréstimos, aceita depósitos, e oferece produtos financeiros básicos, como contas de poupança.

- Grupo de Instituições Financeiras (FIG) Grupo de Instituições Financeiras (FIG) Grupo de Instituições Financeiras (FIG) é um grupo de profissionais que prestam serviços de consultoria a instituições financeiras. Alguns dos serviços que a FIG oferece incluem fusões e aquisições, recapitalização, Aumento de capital, reestruturação financeira, avaliações corporativas, opiniões financeiras especializadas e outros serviços de consultoria.

- Mercado monetárioMercado monetárioO mercado monetário é um mercado de câmbio organizado onde os participantes podem emprestar e tomar empréstimos de curto prazo, títulos de dívida de alta qualidade.

-

Baidu Stock (BIDU) Ichimoku Cloud Analysis

Este é o preço mais baixo para comprar ações do Baidu (Bidu)? Ou pode cair ainda mais? Mesmo que caia ainda mais, as ações do Baidu são um bom investimento? Hoje estou usando a análise de nuvem Ichimo

-

O que é o Dow Divisor?

O divisor Dow, em termos simples, é um número usado para ajudar a calcular o Dow Jones Industrial Average (DJIA) O Dow Jones Industrial Average (DJIA) O Dow Jones Industrial Average (DJIA), também con

-

Posso reverter uma cobrança de cartão de débito por insatisfação com o serviço?

Os bancos protegem os clientes revertendo cobranças indevidas de cartão de débito. p Os bancos têm programas concebidos para evitar fraudes com cartões de débito e crédito por comerciantes inescrupulo

-

Menos da metade dos americanos mais velhos podem trabalhar em casa:aqui está por que isso é um problema

Dezenas de milhões de americanos perderam seus empregos nos primeiros meses da pandemia COVID-19, enquanto muitos outros arriscam um destino semelhante à medida que a jovem recessão do país se desenro

investir

- O que é volume de comércio?

- Conselho de investimento de Warren Buffett:7 peças principais de sabedoria para investir com sucesso

- Segurança

- Como ganhar uma renda por meio da propriedade de imóveis e investimentos imobiliários

- Evite estes três novos erros do investidor

- Noções básicas de conversíveis reversos

-

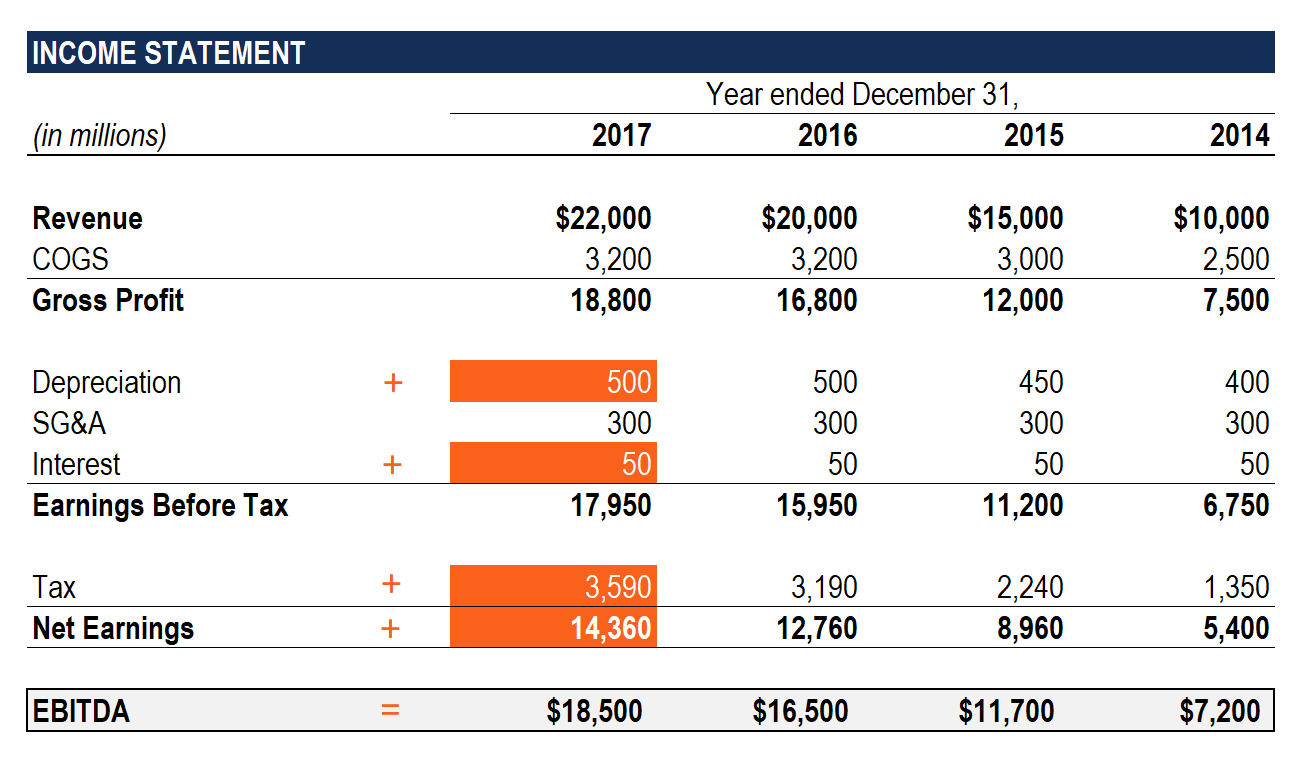

O que é EBITDA?

O que é EBITDA? p EBITDA significa E Arnings B antes eu interesse, T machados, D epreciação, e UMA mortização e é uma métrica usada para avaliar o desempenho operacional de uma empresa. Ele pode ser visto...

-

As vantagens de comprar e possuir uma casa

As vantagens de comprar e possuir uma casa Nos últimos três meses, Escrevi muito sobre como comprar e ter uma casa. Muito do que escrevi pode ser interpretado como anti-proprietário. Ouça alguns dos artigos que publiquei recentemente: Uma br...

-

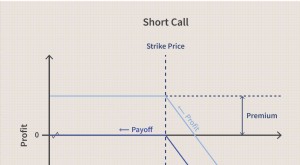

Chamada Curta

Chamada Curta O que é uma chamada curta? Uma chamada curta é uma estratégia de negociação de opções na qual o trader está apostando que o preço do ativo no qual está colocando a opção vai cair. Principais vanta...

-

Os americanos estão preparados para dizer adeus à aposentadoria:pesquisa financeira

Os americanos estão preparados para dizer adeus à aposentadoria:pesquisa financeira Dinheiro faz o mundo girar. Isso inclui o setor de aposentadoria americano, de acordo com um estudo realizado por uma empresa de serviços financeiros com sede em Milwaukee, Northwestern Mutual, o qu...