Como o seguro de longevidade pode evitar que você sobreviva ao seu dinheiro

Você quer uma vida longa e feliz. Mas e se essa vida continuar também grande? Você já considerou a possibilidade de não ter guardado economias suficientes para se sustentar se viver até os 90 anos, ou mesmo 100?

O seguro de longevidade pode ajudar a aliviar suas preocupações. Mas este produto, também conhecido como anuidade de vida adiada avançada, vem com risco:você pode comprá-lo, mas, se você não viver tanto quanto espera, você pode nunca se beneficiar com isso.

Estamos vivendo mais

Um estudo da Organização Mundial da Saúde e do Imperial College London descobriu que, em 2030, a expectativa de vida média para as mulheres será de 83,3 anos e 79,5 para os homens. Atualmente, de acordo com o estudo, a esperança média de vida é de 81,2 anos para mulheres e 76,5 anos para homens. À medida que as pessoas continuam a viver mais, é lógico que eles vão precisar de mais dinheiro para se sustentar durante esses anos. Se você se aposentar aos 67 anos e viver até os 87, você precisará de dinheiro suficiente para viver 20 anos na aposentadoria. Mas e se você viver até os 100 anos? São 33 anos sem um salário regular. E é aí que entra o seguro de longevidade. (Veja também:O seguro de cuidados de longo prazo vale a pena?)

Noções básicas de seguro de longevidade

O seguro de longevidade é projetado para ajudar os aposentados a cobrir suas despesas, caso vivam por muito tempo. O produto oferece aos segurados uma renda vitalícia garantida, uma vez que atingem uma certa idade, geralmente 80 ou 85. É projetado para fornecer uma renda extra para complementar as economias de aposentadoria que podem estar diminuindo.

Claro, essa proteção não é gratuita. Você terá que pagar uma quantia fixa para abrir uma apólice, algo que você geralmente fará antes de atingir a idade de aposentadoria. O quanto a apólice paga quando você atinge a idade de ativação depende de quanto você paga por sua apólice e da idade que você tem no momento da compra.

A MetLife fornece um bom exemplo de como isso funciona. De acordo com um folheto que anuncia a anuidade da Garantia de Renda de Longevidade da empresa, um homem que faz um pagamento único de $ 50, 000 aos 55 anos receberia um pagamento anual de $ 17, 334 começando quando ele completa 80 anos. Esse mesmo homem receberia um pagamento anual de $ 30, 619 se ele esperou até 85 para começar a receber seus pagamentos mensais.

Um homem que investe $ 50, 000 aos 60 anos receberão $ 8, 017 por ano se ele decidir começar a receber pagamentos aos 75 anos, e $ 21, 741 por ano, se ele esperar até completar 85 anos.

Os pagamentos para mulheres são um pouco mais baixos, uma vez que as mulheres têm expectativas de vida mais longas. No exemplo acima, uma mulher que investe $ 50, 000 aos 60 anos receberão pagamentos anuais de $ 20, 515 se ela decidir começar a receber pagamentos aos 85 anos.

As desvantagens

Embora o seguro de longevidade possa fornecer proteção adicional durante sua aposentadoria, ele vem com algumas desvantagens. Primeiro, aí está o preço. Nos exemplos da MetLife, por exemplo, os consumidores estão investindo $ 50, 000 no produto. Isto é muito dinheiro. E dependendo de onde vem esse dinheiro, isso pode afetar seriamente o que você está economizando para a aposentadoria.

É por isso que o melhor candidato ao seguro de longevidade é alguém que não apenas espera viver uma vida longa, mas alguém que pode confortavelmente se separar daquele grande pagamento à vista. Você não deve gastar mais do que 10 a 20 por cento do seu pé-de-meia em um pagamento de seguro de longevidade.

Também há inflação. A cobertura que você compra hoje não terá o mesmo valor em, dizer, 20 anos. Alguns programas de seguro de longevidade oferecem proteção contra a inflação, adicionando os custos esperados da inflação aos seus pagamentos futuros. Investir na proteção da inflação pode ser uma jogada inteligente, mas não será grátis. Você terá que pagar a mais.

Então, há um problema ainda maior:como você realmente prever quanto tempo você viverá? Digamos que você opte por começar a receber pagamentos de seguro de longevidade aos 85 anos. E se você morrer aos 80 anos? Com políticas básicas, você perderá aquela quantia que investiu há 20 ou 30 anos. Isso porque os produtos básicos de seguro de longevidade não incluem o benefício por morte. O dinheiro que você investiu será perdido se você morrer antes do início dos pagamentos.

Algumas seguradoras oferecem a opção de um benefício por morte para que seus herdeiros possam receber pelo menos uma parte de seu pagamento se você morrer muito cedo. Novamente, no entanto, você terá que pagar a mais por essa flexibilidade. E seu pagamento anual também pode ser menor como uma forma de as seguradoras recuperarem parte do risco extra elas assumir fornecendo a você um benefício por morte.

Uma última desvantagem é a falta de flexibilidade. Se você planeja receber pagamentos aos 85 anos, mas descobri que você realmente precisa do dinheiro a partir dos 82 anos, você pode estar sem sorte. Algumas seguradoras oferecem uma opção que permite aos segurados acessar seu dinheiro antecipadamente, mas essas políticas custam mais e normalmente fornecem um pagamento anual mais baixo.

Você deve investir em seguro de longevidade? Depende de quanto sua paz de espírito financeira vale para você. Como esse tipo de seguro apresenta riscos incomuns, você terá que determinar se o medo de sobreviver a sua renda vale a chance de investir em uma apólice de seguro que talvez nunca pague por você.

-

8 maneiras de tornar sua refeição de férias mais acessível

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

O que é margem operacional? Como calcular sua margem operacional de negócios

A margem operacional mede a lucratividade das operações principais de uma empresa depois de contabilizar as despesas operacionais e o custo das mercadorias vendidas (CPV). Como a margem operacional é

-

5 mitos comuns do Medicare,

Desmascarado p Não há maior programa de seguro saúde nos Estados Unidos do que o Medicare. De acordo com os Centros de Serviços Medicare e Medicaid, mais de 57 milhões de pessoas estavam recebendo b

-

Por que o rand supera o peso da economia da África do Sul

O tamanho da economia sul-africana está fora de sincronia com a classificação do rand como a 18ª moeda mais negociada do mundo? A economia sul-africana é a 33ª maior do mundo, com um produto interno

seguro

- Seguro contra epidemias:o coronavírus provavelmente impulsionará a popularidade de produtos raros

- Os 3 diferentes tipos de seguros empresariais

- Seguro de HGV (veículos de mercadorias pesadas)

- Conversões de Roth | Regras e estratégias

- Seguro de curto prazo:o básico

- Como funciona o seguro de veículos comerciais?

-

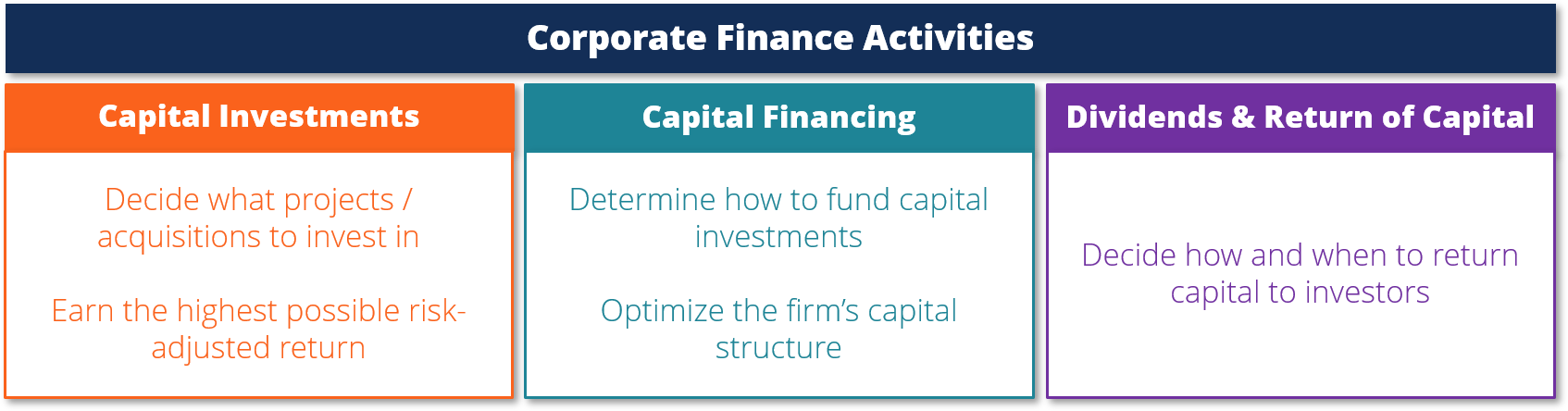

O que é finanças corporativas?

O que é finanças corporativas? Finanças corporativas lida com a estrutura de capital de uma empresa, incluindo seu financiamento e as ações que a administração realiza para aumentar o valor da empresa. As finanças corporativas tamb...

-

Como se preparar para uma correção do mercado de ações

Como se preparar para uma correção do mercado de ações Investir no mercado de ações pode ser uma decisão financeira extremamente lucrativa se você jogar suas cartas da maneira certa, mas para fazer isso, você precisa saber uma ou duas coisas sobre como fu...

-

Qual é o valor de um selo para sempre com o sino da liberdade nele?

Qual é o valor de um selo para sempre com o sino da liberdade nele? Pacote de 20 selos para sempre O empresário Arnold Glasow ficou famoso por notar que nada dura para sempre ... Quem sabe se ele teria mudado de ideia se tivesse vivido até 2007 - o ano em que os Corr...

-

Qual é a taxa principal?

Qual é a taxa principal? O termo “taxa básica de juros” (também conhecida como taxa básica de crédito ou taxa básica de juros) refere-se à taxa de juros que os grandes bancos comerciais cobram sobre empréstimos e produtos man...