Seguro de Vida no Negócio - Parte 3:Estratégias de Seguro de Vida Corporativo

Parte 3:Estratégias de seguro de vida corporativo

p Corporações, assim como empresas unipessoais e parcerias , usam seguro de vida para proteger seus interesses financeiros. Este artigo examinará uma série de estratégias de proteção que são empregadas por empresas para protegê-las contra a perda de funcionários importantes da empresa. p Seguro de vida para pessoa chave protege uma empresa das perdas financeiras incorridas quando um funcionário-chave - um grande proprietário, por exemplo - morre. (Uma pessoa-chave também pode ser um gerente de vendas, um vice-presidente, um CEO, etc.) Devido à perda de uma pessoa-chave, uma empresa também pode ficar sujeita a perdas de empregos, clientes, e até mesmo uma posição de crédito prejudicada. Para compensar esse impacto financeiro, a empresa pode adquirir uma apólice de seguro sobre a vida da pessoa-chave. Alguns contratos incluem uma cláusula de 'mudança de segurado' que permite ao empregador mudar a vida da pessoa que está segurada quando houver uma mudança de pessoal, sem a necessidade de cancelar a política existente e emitir uma nova. A corporação possui, paga os prêmios por, e é o beneficiário da apólice. O valor nominal da apólice é geralmente compatível com o valor da receita corporativa perdida mais os custos de contratação e treinamento de uma substituição para a pessoa chave falecida. p UMA Seção 303 resgate de ações permite que uma empresa resgate parcialmente um acionista estoque com a finalidade de fornecer dinheiro para cobrir os custos de liquidação de imóveis. As leis tributárias geralmente exigem que os resgates de ações sejam totais e completos para evitar a tributação dos rendimentos devidos à família sobrevivente como dividendos. o Receita Federal , Contudo, permite resgates parciais para pagar despesas de funeral, impostos e outros custos relacionados com a propriedade. p Remuneração diferida é um benefício executivo que permite a um funcionário corporativo altamente remunerado adiar o recebimento da renda atual - como um bônus executivo - para um momento posterior, quando o funcionário provavelmente estaria em uma faixa de impostos mais baixa. O acordo de diferimento especifica o valor diferido a pagar, as condições em que a compensação será paga (aposentadoria, morte, ou deficiência, por exemplo), e quaisquer circunstâncias pelas quais o benefício não seria pago. O financiamento para a compensação diferida pode ser na forma de seguro de vida contratos, políticas de renda para deficientes , anuidades , fundos mútuos , ou outros instrumentos financeiros. p Planos de divisão de dólares não são tipos reais de apólices de seguro de vida, mas sim métodos de aquisição de seguro de vida. Em um acordo de divisão de dólares, o empregador e o empregado adquirem em conjunto um plano de seguro de vida permanente. O seguro de vida permanente é usado porque fornece valores garantidos em dinheiro. Os planos de dividir dólares são considerados um benefício atraente pelo qual um funcionário-chave pode adquirir seguro de vida a taxas muito mais acessíveis porque os pagamentos de prêmio são compartilhados com a corporação. p A parcela do prêmio do empregador é igual ao aumento anual do valor em dinheiro da apólice. Como tal, o custo do funcionário nos primeiros anos do plano é geralmente mais alto do que nos anos posteriores, quando a apólice irá conter maiores quantidades de valor em dinheiro (e, adequadamente, a participação do empregador no prêmio será maior). O benefício por morte também é dividido entre o empregador e o empregado na proporção do valor do prêmio que cada um está pagando. Geralmente, o empregador é o proprietário da apólice e, portanto, tem o controle real da apólice, incluindo seu valor em dinheiro. p-

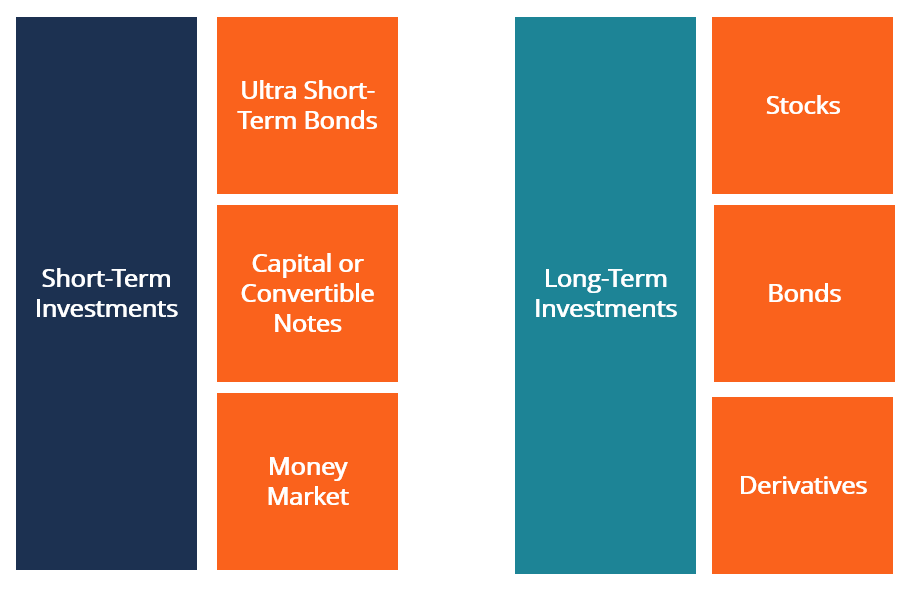

Quem são os investidores de curto prazo versus os investidores de longo prazo?

p Neste artigo, saiba mais sobre investidores de curto prazo vs. investidores de longo prazo. Os investidores de curto prazo são aqueles que investem em instrumentos financeiros que se pretende manter

-

A Administração da Previdência Social gastou US $ 37 milhões em pessoas mortas no ano passado

p o Administração da Segurança Social (SSA) está sendo francamente frívolo com seus dólares de impostos suados. p Em 2017, a SSA pagou US $ 37 milhões a membros falecidos do Departamento de Assunto

-

Qual é a renda média de casais aposentados?

Uma vez que os benefícios de aposentadoria da Previdência Social nem sempre são suficientes para pagar as contas, aposentados muitas vezes complementam seus benefícios com renda de várias fontes, incl

-

O que é canibalização de mercado?

p A canibalização do mercado se refere a um fenômeno que ocorre quando há uma diminuição da demanda pelo produto original de uma empresa em favor de seu novo produto. Quando ocorre a canibalização, a

seguro

- Como obter a melhor apólice de seguro residencial para suas necessidades

- Quanto seguro de vida você precisa?

- Lucro trimestral da AIG cai com catástrofe e perdas de capital privado

- 10 deduções fiscais negligenciadas que economizarão seu dinheiro

- Seguro de forma ampla

- Seguro comercial profissional:entender os requisitos de cobertura

-

4 mitos sobre divórcio e dinheiro,

4 mitos sobre divórcio e dinheiro, Desmascarado O divórcio acontece. E quando isso acontecer, é caro. O processo de divórcio custa em média US $ 10, 000 a $ 15, 000, de acordo com GOBankingRates. (Veja também:Como se proteger financ...

-

Melhores contas de gerenciamento de caixa em outubro de 2021

p Contas de gerenciamento de caixa são contas de caixa oferecidas por uma instituição financeira que não seja um banco ou cooperativa de crédito - geralmente de um corretor. Uma conta de gerenciamento...

-

7 maneiras de se aposentar rico e dentro do prazo

7 maneiras de se aposentar rico e dentro do prazo Planejar a aposentadoria pode ser mais uma arte do que uma ciência. Isso porque você tem que fazer muitas suposições fundamentadas sobre variáveis como: por quanto tempo você terá saúde o suficie...

-

$ 2,

$ 2, Verificação de estímulo 000? Veja quanto dinheiro poderia estar a caminho com um terceiro pagamento Milhões de americanos já estão recebendo seu segundo cheque de estímulo do coronavírus - e em breve...