Seguro comercial profissional:entender os requisitos de cobertura

Muitos profissionais devem ter alguma forma de responsabilidade profissional e cobertura de E&O. Essa cobertura oferece aos profissionais uma maneira de arcar com os custos associados a ações judiciais e outras questões que possam surgir ao lidar com o público.

Responsabilidade profissional

A responsabilidade profissional cobre um profissional contra negligência ou reclamações que ocorram. A responsabilidade profissional também é conhecida como seguro contra erros médicos. Uma seguradora que subscreve responsabilidade profissional oferece um plano que fornece um valor declarado para responsabilidades gerais junto com uma cobertura que define um limite no valor máximo pago por qualquer sinistro ou incidente. Essas políticas são redigidas individualmente ou em grupo e são renováveis anualmente.

Erros e omissões

Cobertura de erros e omissões ou E&O fornece proteção para atos de responsabilidade que surgem para um profissional que são baseados em atos intencionais e não intencionais que resultam em danos.

Custos de seguro profissional para negócios

O seguro profissional para empresas aumenta os custos dos serviços prestados por profissionais. Isso se deve ao aumento de ações judiciais que exigem que o profissional recupere seus custos associados ao pagamento de prêmios mais elevados. Os prêmios também aumentam à medida que a concorrência diminui para uma linha específica de seguro comercial profissional ou uma redução nas operadoras disponíveis para fornecer cobertura.

Como funciona o seguro profissional para empresas

A cobertura de seguro profissional empresarial obtida por profissionais atua da mesma forma que os demais tipos de planos de seguros de ramos elementares. À medida que as reclamações surgem, o profissional relata o sinistro em um formulário conforme exigido pela seguradora. A seguradora acompanha o sinistro para processamento e determina a validade do sinistro. Os procedimentos para lidar com uma reclamação são estabelecidos nos procedimentos de tratamento de reclamações da seguradora.

Mantendo a cobertura em vigor

A cobertura vigora até atingir o limite de responsabilidade geral ou a seguradora determinar a não renovação da apólice. A não renovação deve ser baseada nos motivos indicados na apólice. O profissional paga os sinistros conforme necessário e deve atender a todas as condições para que os sinistros sejam tratados o mais atempadamente possível.

-

Por que você deve ter uma conta de negociação Forex aberta com a queda catastrófica do dólar

Existem várias razões pelas quais muitos comerciantes migram para o mercado Forex na tentativa de lucrar com os lucros que ele oferece, uma delas é que é o maior mercado financeiro do mundo, onde tril

-

O que é um rebaixamento?

p Uma redução é um termo de investimento que se refere ao declínio no valor de um único investimento ou carteira de investimentos de um valor de pico relativo para um vale relativo. É um fator de risc

-

Freelancers:quando dar a si mesmo um aumento

Vamos ter uma conversa real sobre freelance e questões financeiras, devemos nós? Quando se trata de administrar seu próprio negócio freelancer, solopreneurs enfrentam alguns desafios específicos. Um d

-

Nem todas as dívidas são ruins:conseguir um empréstimo três vezes é uma ideia inteligente

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

seguro

- Seguro de linhas comerciais:cobertura para empresas maiores

- Como a temporada de furacões pode afetar seu seguro residencial e de automóveis,

- QuoteWizard Review [2021]:Obtenha cotações competitivas de seguros de automóveis em minutos

- Devo ter seguro para cuidados de longa duração?

- 24 celebridades famosas que dirigem teslas

- Reduzindo seus prêmios e obtendo um seguro automóvel mais barato

-

Como desistir de um contrato de compra e venda sem perder o depósito de uma casa

Como desistir de um contrato de compra e venda sem perder o depósito de uma casa Mesmo o comprador de imóvel residencial mais entusiasmado pode mudar de ideia sobre uma compra. Um bonito, Uma casa recém-construída e moderna pode esconder muitos segredos que apenas uma inspeção da ...

-

Evite estes 6 erros para atingir seus objetivos financeiros

Evite estes 6 erros para atingir seus objetivos financeiros Você dedicou um tempo para definir suas metas de dinheiro. Mas como você tem certeza de que está no caminho certo para alcançá-los? Essas coisas são a razão pela qual milhões de pessoas nunca alcanç...

-

5 benefícios de ter uma boa pontuação de crédito

5 benefícios de ter uma boa pontuação de crédito p Ter uma pontuação de crédito alta traz muitos benefícios. Aqui estão os principais que você precisa saber. (iStock) p Em seu núcleo, sua pontuação de crédito é um indicador da probabilidade de você...

-

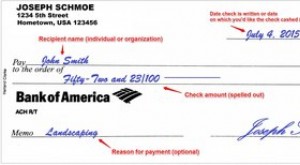

Como escrever um cheque

Como escrever um cheque Elementos-chave para preencher um cheque. Escrever um cheque corretamente reduz as chances de cometer um erro e torna difícil para alguém alterar as informações de forma fraudulenta. Sempre use uma c...