Compreendendo o modelo de receita de uma seguradora

Precificação de risco por uma seguradora

O modelo de receita começa com a precificação do risco e a venda de uma apólice de seguro. O valor do benefício da apólice de seguro representa o valor que a seguradora está disposta a pagar em caso de perda. Para seguro de vida, essa perda é a morte. Com seguros de propriedade e acidentes, como seguro automóvel e residencial, a perda é dano, roubo ou destruição de propriedade, como uma casa ou automóvel.

Conjunto de riscos e preços premium

A disposição de aceitar esse risco tem um preço para o proprietário da apólice. Este preço é o valor do prêmio e é baseado na ocorrência comum de risco, distribuído entre uma grande classe de pessoas. Esse processo é conhecido como pool de risco e é realizado por atuários contratados pela seguradora. Os pools de risco determinam a probabilidade de ocorrência de uma perda para uma classe e o preço desse risco, que se torna o valor do prêmio.

Premiums líquidos

Quando o prêmio é pago, a seguradora apura as despesas associadas à manutenção da cobertura em vigor. Isso inclui comissões pagas a agentes e corretores da seguradora. Também inclui os custos administrativos e operacionais da seguradora, como despesas gerais, salários e outras despesas relacionadas com o negócio. O valor líquido do prêmio representa o valor da receita que a seguradora deve investir.

Conta geral versus ativos de conta separados

Para seguradoras de vida, 2 contas são mantidas para fazer face aos riscos associados aos seus produtos. Essas contas são a conta geral e a conta separada da seguradora. No relato geral, prêmios líquidos de produtos fixos emitidos pela seguradora de vida, como anuidades fixas, prazo de vida, produtos de vida inteira e vida universal são depositados. Esses prêmios líquidos são investidos em títulos de renda fixa, como títulos municipais e do tesouro, a fim de respaldar a promessa de pagamento da seguradora.

Conta separada

A conta separada é respaldada por prêmios líquidos de produtos de seguros variáveis, como anuidades variáveis e seguro de vida variável. Os prêmios desses produtos devem ser segregados ou mantidos em uma conta separada por lei, uma vez que é o proprietário da apólice que determina como os prêmios são investidos, não a seguradora. Esse controle de investimento significa que o proprietário da apólice está sujeito a um risco maior porque esses prêmios estão no mercado de ações e em outros títulos patrimoniais.

Lucro e receita de juros

Os juros ganhos pelo investimento de ativos na conta geral de seguros de vida e empresas de seguros de propriedades e acidentes ou na conta separada da seguradora de vida são um componente da receita geral da seguradora. Economias realizadas por despesas reduzidas e perdas de risco menores do que o esperado (ou seja, mortes, doença, incapacidade, acidentes automobilísticos) leva a receitas maiores para uma seguradora.

-

7 razões pelas quais a maior parte do seu dinheiro deve ser em fundos de índice

Às vezes parece que quase todo mundo está procurando algum método infalível para vencer o mercado e obter muito mais retorno sobre seus investimentos. Isso pode incluir o investimento em fundos admini

-

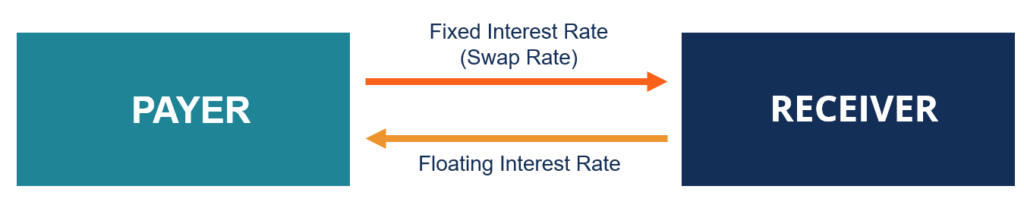

Qual é a taxa de troca?

A taxa de swap é a taxa fixa de um swapSwapA swap é um contrato derivativo entre duas partes que envolve a troca de fluxos de caixa pré-acordados de dois instrumentos financeiros. Os fluxos de caixa s

-

Os salários no Texas estão crescendo mais rápido do que em Nova York

p Os salários dos americanos estão crescendo muito mais rápido nas pequenas, cidades do boom do petróleo no Texas do que em Nova York, de acordo com novos números do Departamento de Comércio. p Em Mi

-

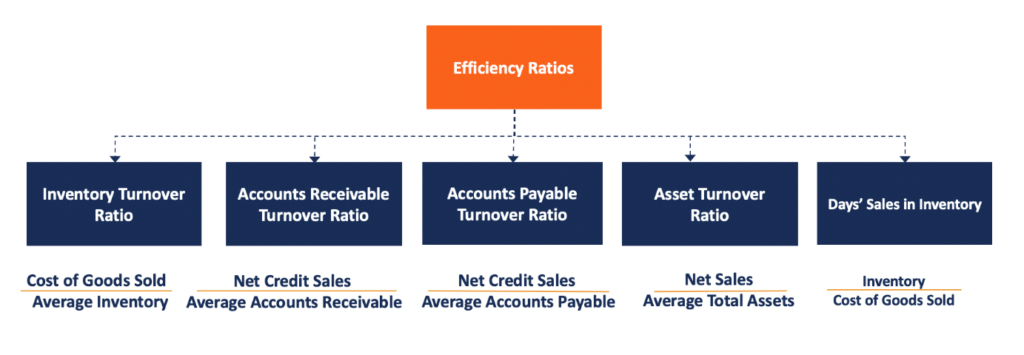

O que são índices de eficiência?

Índices de eficiência são métricas usadas na análise da capacidade de uma empresa de empregar seus recursos com eficácia, como capital e ativos, para produzir renda. Os índices servem como uma compara

seguro

- Allstate vs. State Farm

- O que é um plano de seguro Cadillac?

- Encontre um seguro de viagem barato, independentemente do destino

- Trump pressiona as seguradoras sobre a área cinzenta da cobertura de negócios de coronavírus

- Encontrando os corretores de seguros internacionais certos

- Seguro de interrupção de negócios para quando o trabalho deve parar

-

8 melhores aplicativos de investimento em outubro de 2021

Procurando os melhores aplicativos de investimento para colocar sua vida financeira de volta nos trilhos? Um aplicativo financeiro sólido pode lidar com tarefas financeiras de rotina, embaralhar dinhe...

-

Crooks Rake In $ 10,

Crooks Rake In $ 10, 000 por dia com o golpe dos avós Os vigaristas estão atualmente ganhando muito dinheiro com o golpe dos avós - no valor de US $ 10, 000 por dia. Eles fazem isso ligando para americanos mais velhos ...

-

Maridos precisam ficar tranquilos quanto ao status de chefe de família

Maridos precisam ficar tranquilos quanto ao status de chefe de família p Nos dias de hoje, casamento é (principalmente) sobre amor, compatibilidade, e companheirismo. Desde o começo de sempre, no entanto, tem sido uma parceria financeira e econômica, geralmente entre ent...

-

Como financiar uma motocicleta após a falência

Como financiar uma motocicleta após a falência É possível obter financiamento para uma motocicleta apenas seis meses após o pedido de falência. p Financiar uma motocicleta após a falência pode não ser tão difícil quanto você pensa. Os credores per...