Uma visão clara do EBITDA

Normalmente, os investidores se concentram no fluxo de caixa, Resultado líquido, e receitas como as medidas básicas de valor e saúde corporativa. Mas ao longo dos anos, outra medida se infiltrou nos relatórios e contas trimestrais:lucro antes dos juros, impostos, depreciação, e amortização (EBITDA). Embora os investidores possam usar o EBITDA para analisar e comparar a lucratividade entre empresas e setores, eles devem entender que há limites sérios para o que a métrica pode dizer a eles sobre uma empresa. Aqui, vemos por que essa medida se tornou tão popular e por que, em muitos casos, deve ser tratada com cautela.

Principais vantagens

- Lucro antes dos juros, impostos, depreciação, e a amortização (EBITDA) é uma métrica que mede o desempenho financeiro geral de uma empresa.

- Em meados da década de 1980, os investidores começaram a usar o EBITDA para determinar se uma empresa em dificuldades seria capaz de devolver os juros de uma compra alavancada.

- O EBITDA agora é comumente usado para comparar a saúde financeira das empresas e para avaliar empresas com diferentes taxas de impostos e políticas de depreciação.

- Entre suas desvantagens, O EBITDA não substitui a análise do fluxo de caixa de uma empresa e pode fazer com que ela pareça ter mais dinheiro para pagar juros do que realmente tem.

- O EBITDA também ignora a qualidade dos lucros de uma empresa e pode fazer com que pareça mais barato do que realmente é.

EBITDA:uma revisão rápida

O EBITDA é uma medida de lucros. Embora não haja exigência legal para que as empresas divulguem seu EBITDA, de acordo com os princípios contábeis geralmente aceitos nos EUA (GAAP), pode ser trabalhado usando as informações encontradas nas demonstrações financeiras de uma empresa.

O atalho usual para calcular o EBITDA é começar com o lucro operacional, também chamado de lucro antes de juros e impostos (EBIT), e, em seguida, adicione de volta a depreciação e a amortização. Contudo, uma fórmula mais fácil e direta para calcular o EBITDA é a seguinte:

EBITDA =NP + Juros + Impostos + D + A Onde:NP =Lucro líquido D =DepreciaçãoA =Amortização

Os ganhos, imposto, e os juros são encontrados na demonstração de resultados, enquanto os valores de depreciação e amortização são normalmente encontrados nas notas ao lucro operacional ou na demonstração do fluxo de caixa.

1:54Você deve ignorar o EBITDA?

A justificativa por trás do EBITDA

O EBITDA ganhou destaque em meados da década de 1980, quando investidores com aquisições alavancadas examinaram empresas em dificuldades que precisavam de reestruturação financeira. Eles usaram o EBITDA para calcular rapidamente se essas empresas poderiam pagar os juros desses negócios financiados.

Os banqueiros de aquisição alavancados promoveram o EBITDA como uma ferramenta para determinar se uma empresa poderia pagar sua dívida no curto prazo, digamos, mais de um ou dois anos. A análise do índice de cobertura EBITDA / juros da empresa pode dar aos investidores uma ideia se a empresa conseguiria pagar os juros mais pesados que enfrentaria após a reestruturação.

Desde então, o uso do EBITDA se espalhou para uma ampla gama de negócios. Seus proponentes argumentam que o EBITDA oferece um reflexo mais claro das operações, eliminando despesas que podem obscurecer o desempenho real da empresa.

Saúde financeira facilmente compreendida de uma empresa

Interesse, que é em grande parte uma função da escolha de financiamento da administração, é ignorado no EBITDA. Os impostos são deixados de fora porque podem variar amplamente dependendo das aquisições e perdas em anos anteriores; esta variação pode distorcer o lucro líquido. Finalmente, O EBITDA remove os julgamentos arbitrários e subjetivos que podem entrar no cálculo da depreciação e amortização, como vidas úteis, valores residuais, e vários métodos de depreciação.

Ao eliminar esses itens, O EBITDA torna mais fácil comparar a saúde financeira de várias empresas. Também é útil para avaliar empresas com diferentes estruturas de capital, taxas de impostos, e políticas de depreciação. O EBITDA também dá aos investidores uma noção de quanto dinheiro uma empresa jovem ou reestruturada pode gerar antes de ter que entregar os pagamentos aos credores e ao fisco.

Tudo o mesmo, uma das maiores razões para a popularidade do EBITDA é que ele mostra números de lucro mais altos do que apenas lucros operacionais. Tornou-se a métrica preferida para empresas altamente alavancadas em setores de capital intensivo, como cabo e telecomunicações.

As desvantagens

Embora o EBITDA possa ser um indicador de desempenho amplamente aceito, usá-lo como uma medida única de ganhos ou fluxo de caixa pode ser muito enganoso. Uma empresa pode tornar sua imagem financeira mais atraente divulgando seu desempenho de EBITDA, desviar a atenção dos investidores de altos níveis de dívida e despesas desagradáveis contra lucros. Na ausência de outras considerações, O EBITDA fornece uma imagem incompleta e perigosa da saúde financeira. Aqui estão quatro boas razões para ter cuidado com o EBITDA.

Não há substituto para o fluxo de caixa

Alguns analistas e jornalistas recomendam aos investidores que usem o EBITDA como medida de fluxo de caixa. Este conselho é ilógico e perigoso para os investidores. Para iniciantes, tributação e juros são itens de dinheiro reais, e, Portanto, eles não são opcionais. Uma empresa que não paga seus impostos governamentais ou serviços de seus empréstimos não permanecerá no mercado por muito tempo.

Ao contrário das medidas adequadas de fluxo de caixa, EBITDA ignora mudanças no capital de giro, o dinheiro necessário para cobrir as operações do dia-a-dia. Isso é mais problemático em casos de empresas de rápido crescimento, que exigem maior investimento em contas a receber e estoque para converter seu crescimento em vendas. Esses investimentos de capital de giro consomem dinheiro, mas eles são negligenciados pelo EBITDA.

Mesmo se uma empresa apenas atingir o ponto de equilíbrio com base no EBITDA, não vai gerar caixa suficiente para substituir os bens de capital básicos usados no negócio. Tratar o EBITDA como um substituto para o fluxo de caixa pode ser perigoso porque fornece aos investidores informações incompletas sobre as despesas de caixa.

p Se você quiser saber o dinheiro das operações, basta consultar a demonstração do fluxo de caixa da empresa.

Cobertura de juros distorcida

O EBITDA pode facilmente fazer uma empresa parecer ter mais dinheiro para pagar os juros. Considere uma empresa com US $ 10 milhões em lucros operacionais e US $ 15 milhões em encargos de juros. Ao adicionar de volta as despesas de depreciação e amortização de US $ 8 milhões, a empresa repentinamente teve um EBITDA de $ 18 milhões e parece ter dinheiro suficiente para cobrir seus pagamentos de juros.

A depreciação e a amortização são adicionadas com base no pressuposto incorreto de que essas despesas são evitáveis. Mesmo que a depreciação e amortização sejam itens não monetários, eles não podem ser adiados indefinidamente. O equipamento inevitavelmente se desgasta e serão necessários fundos para substituí-lo ou atualizá-lo.

Ignora a qualidade dos ganhos

Ao subtrair os pagamentos de juros, encargos fiscais, depreciação, e a amortização dos ganhos pode parecer bastante simples, diferentes empresas usam diferentes números de lucros como ponto de partida para o EBITDA. Em outras palavras, O EBITDA é suscetível aos métodos de contabilidade de lucros encontrados na demonstração de resultados. Mesmo se você levar em conta as distorções que resultam de juros, tributação, depreciação, e amortização, o valor do lucro no EBITDA ainda não é confiável.

Faz as empresas parecerem mais baratas do que são

Pior de todos, O EBITDA pode fazer uma empresa parecer menos cara do que realmente é. Quando os analistas olham para os múltiplos do preço das ações do EBITDA, em vez dos ganhos finais, eles produzem múltiplos mais baixos.

Uma empresa pode negociar no que parece ser um múltiplo baixo de seu EBITDA previsto, fazendo parecer uma pechincha. Contudo, ao comparar a mesma empresa usando outros múltiplos - como lucro operacional ou lucro líquido estimado - essa mesma empresa pode negociar com múltiplos muito maiores. Para obter uma visão completa da avaliação de uma empresa, os investidores precisam considerar outros múltiplos de preço além do EBITDA ao avaliar o valor de uma empresa.

The Bottom Line

Apesar de seu uso generalizado, O EBITDA não é definido nos princípios contábeis geralmente aceitos, ou GAAP. Como resultado, as empresas podem relatar o EBITDA como desejarem. O problema em fazer isso é que o EBITDA não dá uma imagem completa do desempenho de uma empresa. Em muitos casos, os investidores podem ficar melhor evitando o EBITDA ou usando-o em conjunto com outros, métricas mais significativas.

-

O que é EBITDA?

p EBITDA significa E Arnings B antes eu interesse, T machados, D epreciação, e UMA mortização e é uma métrica usada para avaliar o desempenho operacional de uma empresa. Ele pode ser visto

-

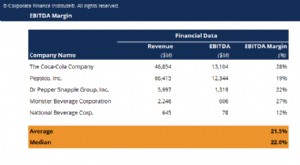

O que é a margem EBITDA?

p A margem EBITDA é um índice de lucratividade que mede quanto de lucro uma empresa está gerando antes dos juros, impostos, depreciação, e amortização, como uma porcentagem da receita. Margem EBITDA =

finança

-

EBIT vs EBITDA:Principais diferenças e cálculos

EBIT vs EBITDA:Principais diferenças e cálculos Lucro antes de juros e impostos (EBIT) e lucro antes de juros, impostos, depreciação e amortização (EBITDA) são duas medidas comumente usadas de lucratividade empresarial. Como seus nomes sugerem, exi...

-

Uma análise do seguro de estorno

Uma análise do seguro de estorno p Seguro de estorno é um tipo de cobertura de seguro geralmente adquirido por empresas. Este tipo de seguro visa cobrir a empresa caso ela tenha que pagar taxas relacionadas a um estorno de cartão d...