Como você calcula o capital de giro?

O capital de giro avalia a capacidade de uma empresa de pagar seu passivo circulante com seu ativo circulante, dando-nos uma indicação da saúde financeira de curto prazo do assunto, capacidade de liquidar suas dívidas em um ano, e eficiência operacional.

O capital de giro representa a diferença entre os ativos e passivos circulantes de uma empresa. O desafio aqui é determinar a categoria adequada para a vasta gama de ativos e passivos em um balanço patrimonial corporativo e decifrar a saúde geral de uma empresa ao cumprir seus compromissos de curto prazo.

Principais vantagens

- Capital de giro é a quantidade de capital disponível que uma empresa pode usar prontamente para as operações do dia-a-dia.

- Ele mede a liquidez de uma empresa, eficiência operacional, e saúde financeira de curto prazo.

- Para calcular o capital de giro, compare os ativos circulantes de uma empresa com seus passivos circulantes, por exemplo, usando a proporção atual.

Componentes do Capital de Giro

Ativos correntes

Isso é o que uma empresa possui atualmente - tangível e intangível - que pode facilmente se transformar em dinheiro dentro de um ano ou um ciclo de negócios, o que for menor. Exemplos óbvios de ativos circulantes incluem contas correntes e de poupança; títulos negociáveis de alta liquidez, como ações, títulos, fundos mútuos e fundos negociados em bolsa (ETFs); contas do mercado monetário; Caixa e equivalentes de caixa, contas recebíveis, inventário, e outras despesas antecipadas de curto prazo.

Outros exemplos incluem ativos circulantes de operações descontinuadas e juros a pagar. Lembrar, ativos correntes são recursos que podem ser convertidos em dinheiro com bastante rapidez e, Portanto, não incluem investimentos de longo prazo ou ilíquidos, como certos fundos de hedge, imobiliária, ou colecionáveis.

Passivo Circulante

De maneira semelhante, passivos correntes são todas as dívidas e despesas que a empresa espera pagar dentro de um ano ou um ciclo de negócios, o que for menor. Isso normalmente inclui os custos normais de funcionamento do negócio, como aluguel, Serviços de utilidade pública, materiais e suprimentos; pagamentos de juros ou principal sobre dívidas; contas a pagar; passivos acumulados; e impostos de renda acumulados.

Dividendos pagáveis, arrendamentos de capital com vencimento em um ano, e a dívida de longo prazo que agora está vencendo também se enquadra nesta categoria.

1:58Capital de giro

Como calcular o capital de giro

O capital de giro é calculado usando o índice atual, que é o ativo circulante dividido pelo passivo circulante. Um índice acima de 1 significa que o ativo circulante excede o passivo, e, geralmente, quanto maior a proporção, o melhor.

Relação Atual =Passivo Circulante Ativo Atual

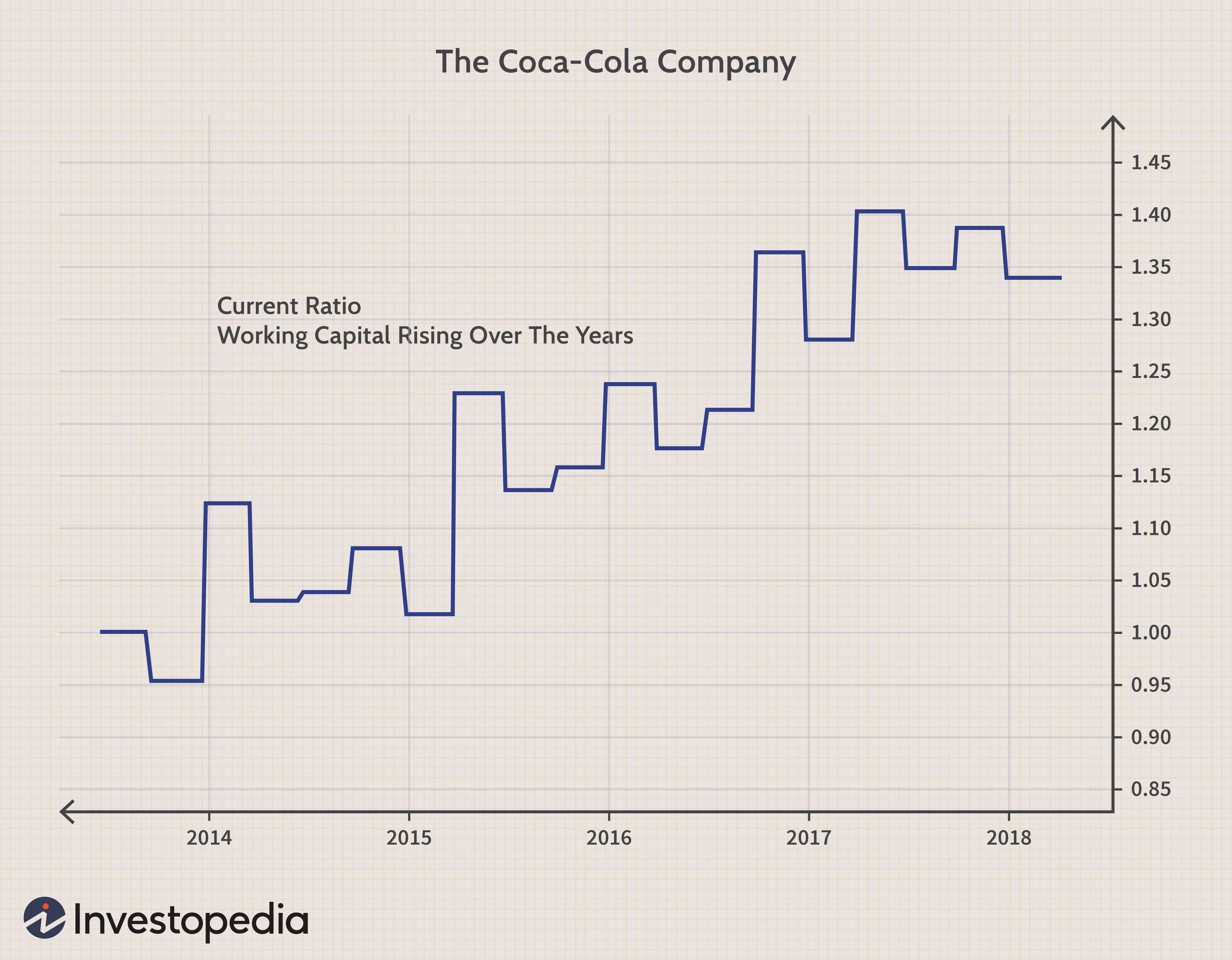

Exemplo de capital de giro:Coca-Cola

Para o ano fiscal que termina em 31 de dezembro, 2017, The Coca-Cola Company (KO) tinha ativos circulantes avaliados em US $ 36,54 bilhões. Eles incluíram dinheiro e seus equivalentes, Investimentos de curto prazo, títulos e valores mobiliários, contas recebíveis, Os inventários, despesas pré-pagas, e ativos mantidos para venda.

A Coca-Cola também registrou passivo circulante para o ano fiscal encerrado em dezembro de 2017 no valor de US $ 27,19 bilhões. O passivo circulante da empresa consistia em contas a pagar, despesas acumuladas, empréstimos e notas a pagar, vencimentos atuais da dívida de longo prazo, impostos de renda acumulados, e passivos mantidos para venda.

Com base nas informações acima, A proporção atual da Coca-Cola é 1,34:

$ 36,54 bilhões ÷ $ 27,19 bilhões =1,34

O capital de giro muda?

Embora os fundos de capital de giro não expirem, a figura do capital de giro muda com o tempo. Isso ocorre porque o passivo e os ativos circulantes de uma empresa são baseados em um período contínuo de 12 meses.

O valor exato do capital de giro pode mudar todos os dias, dependendo da natureza da dívida da empresa. O que antes era um passivo de longo prazo, como um empréstimo de 10 anos, torna-se um passivo circulante no nono ano, quando o prazo de reembolso for inferior a um ano. De forma similar, o que antes era um ativo de longo prazo, como imóveis ou equipamentos, repentinamente torna-se um ativo atual quando um comprador está alinhado.

O capital de giro como ativo circulante não pode ser depreciado a longo prazo, ativos fixos são. Determinado capital de giro, como estoque e contas a receber, pode perder valor ou mesmo ser amortizado às vezes, mas como isso é registrado não segue as regras de depreciação. O capital de giro como ativo circulante só pode ser contabilizado imediatamente como custos únicos para corresponder à receita que eles ajudaram a gerar no período.

Embora não possa perder seu valor com a depreciação ao longo do tempo, o capital de giro pode ser desvalorizado quando alguns ativos precisam ser marcados a mercado. Isso acontece quando o preço de um ativo está abaixo de seu custo original, e outros não são recuperáveis. Dois exemplos comuns envolvem estoque e contas a receber.

A obsolescência do estoque pode ser um problema real nas operações. Quando isso acontecer, o mercado para o estoque tem um preço inferior ao valor de compra inicial do estoque, conforme registrado nos livros contábeis. Para refletir as condições atuais do mercado e usar o método de custo e mercado mais baixo, uma empresa reduz o estoque, resultando em perda de valor no capital de giro.

Enquanto isso, algumas contas a receber podem se tornar incobráveis em algum momento e devem ser totalmente baixadas, representando outra perda de valor no capital de giro. Como tais perdas no ativo circulante reduzem o capital de giro abaixo do nível desejado, pode levar fundos ou ativos de longo prazo para repor o déficit de ativos atuais, que é uma forma cara de financiar capital de giro adicional.

Importante

O capital de giro deve ser avaliado periodicamente ao longo do tempo para garantir que nenhuma desvalorização ocorra e que sobrou o suficiente para financiar as operações contínuas.

O que significa capital de giro

Uma empresa saudável terá ampla capacidade de pagar seus passivos circulantes com ativos circulantes. Um índice acima de 1 significa que os ativos de uma empresa podem ser convertidos em dinheiro em um ritmo mais rápido. Quanto maior a proporção, maior a probabilidade de uma empresa honrar seus passivos de curto prazo e compromissos de dívida.

Um índice mais alto também significa que a empresa pode financiar facilmente suas operações diárias. Quanto mais capital de giro uma empresa tiver, é menos provável que tenha de se endividar para financiar o crescimento de seus negócios.

Uma empresa com um rácio inferior a 1 é considerada arriscada pelos investidores e credores, uma vez que demonstra que a empresa pode não ser capaz de cobrir a sua dívida, se necessário. Um índice atual inferior a 1 é conhecido como capital de giro negativo.

Podemos ver no gráfico abaixo que o capital de giro da Coca-Cola, conforme mostrado pela proporção atual, tem melhorado constantemente nos últimos anos.

Considerações Especiais

Uma relação mais restrita é a relação rápida, que mede a proporção da liquidez de curto prazo em comparação com o passivo circulante. A diferença entre este e a proporção atual está no numerador, onde o lado do ativo inclui dinheiro, títulos e valores mobiliários, e contas a receber. A proporção rápida exclui o estoque, o que pode ser mais difícil de se transformar em dinheiro no curto prazo.

-

CapEx:o que é e como calcular?

Capex, ou despesas de capital, são fundos usados pelas empresas para crescimento e expansão. Descubra por que a gestão adequada do capex é importante para o seu negócio. Assim como ganhar dinheiro,

-

Como calcular o rendimento disponível?

A renda disponível é o maior fator para determinar a capacidade do devedor de pagar os credores. A renda disponível – a quantidade de dinheiro que você tem após os impostos – está no centro de sua sa

finança

- Como calcular a riqueza

- Como calcular o saldo da conta corrente

- Como calcular passivos

- Como calcular o capital de giro líquido no fluxo de caixa

- Como calcular o custo de capital não alavancado

- Como calcular o capital integralizado

- Como calcular uma conta de capital

- O que é patrimônio líquido e como calcular

-

Como calcular o capital de giro:um guia para pequenas empresas 2022

Como calcular o capital de giro:um guia para pequenas empresas 2022 O capital de giro é uma métrica de negócios importante, pois o cálculo determina a capacidade de uma empresa pagar as dívidas atuais dentro de um ano. Simplificando, capital de giro é o dinheiro disp...

-

Um guia para pequenas empresas para calcular o capital de giro líquido

Um guia para pequenas empresas para calcular o capital de giro líquido Conhecer seu capital de giro líquido (NWC) é uma parte importante da administração de um negócio. Se você não tem certeza do que é NWC ou como calculá-lo, nós explicamos. O capital de giro líquido (N...