Como funcionam os juros compostos em uma conta poupança

Uma das melhores partes de abrir uma conta poupança é observar o crescimento do dinheiro que você deposita com o tempo, graças ao interesse.

As contas de poupança normalmente crescem com juros compostos - isso significa que você ganha juros sobre o valor que economizou e sobre quaisquer juros acumulados anteriormente.

Vamos dar uma olhada em como funcionam os juros compostos e os fatores que podem afetar a rapidez com que seu dinheiro cresce.

- O que são juros compostos em uma conta de poupança?

- Com que frequência uma conta de poupança compõe juros?

- Como você calcula os juros compostos?

- Fatores que afetam quantos juros você ganha

- Qual é o próximo?

O que são juros compostos em uma conta de poupança?

Você pode ter ouvido falar de juros sobre um cartão de crédito ou empréstimo de carro - que é o custo de pegar dinheiro emprestado de um banco ou credor - e é expresso como uma taxa.

Por outro lado, quando as instituições financeiras pedem dinheiro emprestado de você, eles pagam juros. Eles normalmente pagam juros sobre contas de depósito - como contas de poupança, contas correntes e contas do mercado monetário - em troca da capacidade de usar seu dinheiro até que você precise.

As contas de poupança podem render juros de duas maneiras:por meio de juros simples ou juros compostos. Com juros simples, você ganha juros só em seu principal - o valor que você depositou em sua conta.

Mas os juros compostos permitem que você ganhe juros sobre o seu principal e os juros que você já ganhou.

Digamos que seu banco acumule juros em sua conta a cada mês. Após o primeiro mês, o banco paga juros sobre o principal. O próximo mês, o banco paga juros sobre o principal mais os juros anteriores que você ganhou. De lá, os juros continuam a acumular a cada mês no valor combinado de suas economias e juros ganhos.

Em geral, você ganhará mais em uma conta com juros compostos do que em uma com juros simples.

Com que frequência uma conta de poupança compõe juros?

Dependendo da sua instituição financeira e da conta, os juros podem acumular diariamente, por mês, trimestral ou anualmente. Os compostos de interesse mais frequentes, quanto mais rápido seu saldo crescerá.

O valor dos juros que você ganha a cada ano, com base no valor total dos juros ganhos e na frequência com que os juros são compostos, é expresso como o rendimento percentual anual, ou APY. Quanto mais frequentemente os juros são compostos, quanto maior for o seu APY - e, portanto, seus ganhos de juros - serão.

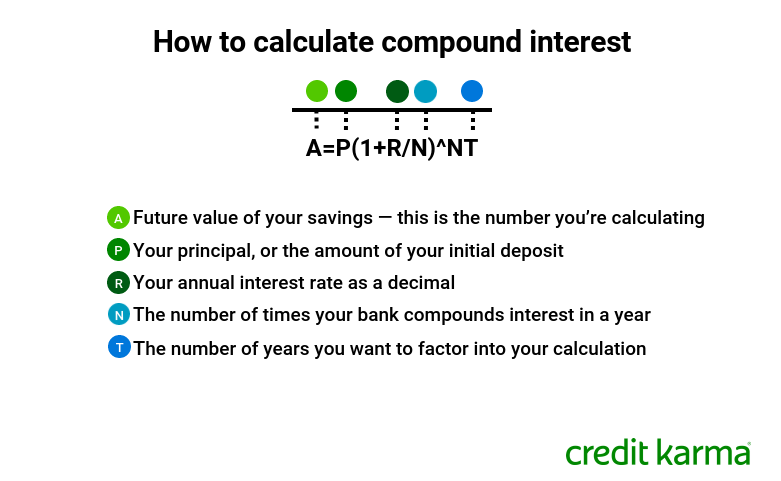

Como você calcula os juros compostos?

Uma calculadora online de juros compostos pode ajudá-lo a calcular os números, mas você também pode fazer as contas sozinho. Aqui está a equação para calcular os juros compostos.

Aqui está um exemplo para ajudá-lo a descobrir o valor futuro de sua conta poupança.

Digamos que você abra uma conta com um depósito inicial de $ 2, 000 (este é o seu diretor, ou P). Se sua taxa de juros anual for 2%, então R =0,02 . Se o seu banco acumula juros uma vez por mês, N = 12 aqui. Digamos que você queira calcular quanto você teria de economia após dois anos ( T =2 )

Seu cálculo ficaria assim.

A =2, 000 (1+ 0,02 / 12) (12 x 2)

Ao final de dois anos - supondo que você não tenha retirado ou feito qualquer depósito na conta - você teria $ 2, 081,55. Seu depósito original foi de $ 2, 000, então você teria ganho $ 81,55 em juros.

Fatores que afetam quantos juros você ganha

Uma série de fatores pode influenciar a quantidade de juros que você pode ganhar - e a rapidez com que você os ganha. Aqui estão alguns.

A quantidade de dinheiro em sua conta

Geralmente, quanto mais dinheiro você tem em sua conta poupança, mais juros você ganhará com o tempo. Fazer depósitos recorrentes significa que você vai ganhar juros sobre um saldo maior, enquanto retirar dinheiro significa que você acumulará juros sobre um saldo menor. Em outras palavras, vale a pena manter o dinheiro em sua conta.

Sua taxa de juros

Seu APY pode mudar com o tempo, especialmente se o Federal Reserve aumenta ou diminui a taxa de fundos federais, portanto, preste atenção a quaisquer alterações nas taxas.

A frequência com que sua instituição financeira acumula juros afetará o quanto você ganha, também - outra razão pela qual comparar APYs entre contas de economia é importante.

Taxas de conta

Embora as taxas da conta não alterem o valor dos juros que você ganha, eles podem compensar seus ganhos - ou, Pior ainda, você pode acabar pagando mais em taxas do que ganha em juros. Dependendo da instituição e da conta, você pode pagar uma taxa de manutenção mensal ou taxas por exceder o seu limite de saque, requerendo cheque especial ou usando um caixa eletrônico, entre outros. Os bancos geralmente oferecem soluções alternativas para evitar algumas taxas mensais, como manter um saldo mínimo, então leia todos os termos antes de abrir uma conta.

Qual é o próximo?

Esteja você economizando para pagar a entrada de um carro, construir um fundo de emergência ou trabalhar em direção a outra meta de economia, uma conta poupança com juros compostos pode ser um bom lugar para guardar seu dinheiro. O interesse trabalha a seu favor, e você pode acessar os fundos em uma pitada.

Para ajudar a encontrar a melhor conta poupança para seus objetivos financeiros, pesquise e compare APYs e termos de uma variedade de instituições. Lembre-se de que alguns bancos online podem oferecer taxas mais altas do que bancos físicos ou cooperativas de crédito.

Você também pode considerar uma conta poupança de alto rendimento, que oferece uma taxa de juros mais elevada do que as contas de poupança tradicionais. Apenas certifique-se de que o banco, cooperativa de crédito ou outra instituição depositária é segurada pelo FDIC ou NCUA, e preste atenção às letras miúdas, como depósito mínimo ou requisitos de saldo, com que frequência o interesse se compõe, e quaisquer taxas - detalhes que podem afetar sua taxa de retorno no longo prazo.

-

Os juros da conta poupança são dedutíveis?

Os juros da caderneta de poupança geralmente são rendimentos tributáveis, mas a história é mais do que isso. Fonte da imagem:Getty Images. A resposta curta é não -- os juros da caderneta de poupança

-

Como funciona o PayPal

O PayPal está sediado em San Jose, Califórnia. Uma vez associado principalmente a pagamentos no site de leilões online eBay, o PayPal tornou-se um método amplamente aceito de pagamento online e offli

finança

- Com que frequência os bancos combinam juros?

- Como calcular os juros perdidos

- Como calcular os juros ganhos

- Como calcular os juros ganhos em uma conta de poupança

- Como funcionam os juros da conta poupança?

- Como usar tabelas de juros compostos

- Existe imposto sobre uma conta poupança?

- Como economizar dinheiro com uma conta de poupança com juros altos

-

Como lidar com minha conta poupança no meu orçamento?

Como lidar com minha conta poupança no meu orçamento? Quando você está configurando um orçamento e tentando ser específico em suas metas financeiras de longo prazo, você pode se perguntar como tratar sua conta poupança em seu orçamento. Para sua sorte,...

-

Como escolher uma conta poupança com juros altos

Como escolher uma conta poupança com juros altos Não perca dinheiro com suas economias escolhendo o conta poupança errada. Veja como escolher as melhores contas de poupança de alto rendimento com altas taxas de juros e taxas baixas. Fonte da imagem:...