O que é análise CVP?

Análise de custo-volume-lucro (análise CVP), também comumente referido como análise de equilíbrio, é uma forma das empresas determinarem como as mudanças nos custos (variáveis e fixasCusto fixo e variávelCusto é algo que pode ser classificado de várias maneiras, dependendo de sua natureza. Um dos métodos mais populares é a classificação de acordo) e o volume de vendas afetam o lucro de uma empresa . Com esta informação, as empresas podem entender melhor o desempenho geral observando quantas unidades devem ser vendidas para atingir o ponto de equilíbrio ou para atingir um determinado limite de lucro ou margem de segurança.

Aprender mais, lançar nossos cursos de modelagem financeira!

Componentes da análise CVP

Existem vários componentes diferentes que, juntos, constituem a análise de CVP. Esses componentes envolvem vários cálculos e proporções, que será detalhado em mais detalhes neste guia.

Os principais componentes da análise CVP são:

- Rácio CM e rácio de despesa variável

- Ponto de equilíbrio (em unidades ou dólares)

- Margem de segurança

- Mudanças no lucro líquido

- Grau de alavancagem operacional

Para implementar adequadamente a análise CVP, devemos primeiro dar uma olhada no formato da margem de contribuição da demonstração do resultado.

Configuração de análise CVP

A declaração de renda regular segue a ordem das receitas menos o custo das mercadorias vendidas e dá a margem bruta, enquanto as receitas menos despesas levam ao lucro líquido. Uma demonstração de resultados de margem de contribuição segue um conceito semelhante, mas usa um formato diferente, separando custos fixos e variáveis Custos fixos e variáveis O custo é algo que pode ser classificado de várias maneiras, dependendo de sua natureza. Um dos métodos mais populares é a classificação de acordo.

A margem de contribuição é o preço de venda do produto, menos os custos variáveis associados à produção desse produto. O valor pode ser dado em dólares totais ou por unidade.

Exemplo de declaração de renda da margem de contribuição (CM):

Considere o seguinte exemplo para calcular os cinco componentes importantes listados acima.

A Empresa XYZ tem a seguinte declaração de renda de margem de contribuição:

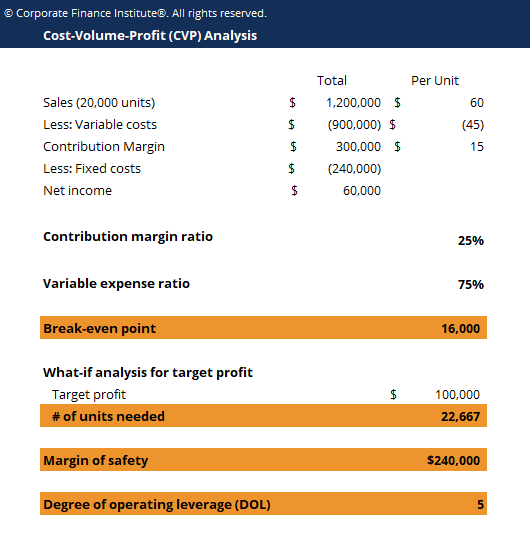

Total Por unidade Vendas (20, 000 unidades) $ 1, 200, 000 $ 60 Menos:custos variáveis- $ 900, 000- $ 45 Margem de contribuição $ 300, 000 $ 15 Menos:Custos fixos- $ 240, 000Renda líquida $ 60, 000

Taxa de CM nº 1 e Taxa de Despesa Variável

Os índices de CM e os índices de despesas variáveis são números que as empresas geralmente desejam ver para ter uma ideia de quão significativos são os custos variáveis.

Proporção CM =Margem de Contribuição / Vendas

Taxa de despesa variável =Custo variável total / vendas

Um alto índice de MC e um baixo índice de despesas variáveis indicam baixos níveis de custos variáveis incorridos.

Ponto de equilíbrio # 2

O ponto de equilíbrio (BEP), em unidades, é o número de produtos que a empresa deve vender para cobrir todos os custos de produção. De forma similar, o ponto de equilíbrio em dólares é o valor das vendas que a empresa deve gerar para cobrir todos os custos de produção (custos variáveis e fixos).

A fórmula do ponto de equilíbrio (BEP) é:

BEP =Custos Fixos Totais / CM por Unidade

O BEP, em unidades, seria igual a 240, 000/15 =16, 000 unidades. Portanto, se a empresa vende 16, 000 unidades, o lucro será zero e a empresa irá “equilibrar” e apenas cobrir seus custos de produção.

Nº 3:Mudanças na receita líquida (análise de variações hipotéticas)

É bastante comum que as empresas queiram estimar como seu lucro líquido mudará com as mudanças no comportamento de vendas. Por exemplo, as empresas podem usar metas de desempenho de vendas ou metas de lucro líquido para determinar seu efeito umas sobre as outras.

Neste exemplo, se a administração quiser ter um lucro de pelo menos US $ 100, 000, quantas unidades a empresa deve vender?

Podemos aplicar a fórmula hipotética apropriada abaixo:

Nº de unidades =(Custos Fixos + Lucro Alvo) / Razão CM

Portanto, para ganhar pelo menos $ 100, 000 em receita líquida, a empresa deve vender pelo menos 22, 666 unidades.

Aprender mais, lançar nossos cursos de modelagem financeira!

# 4 Margem de segurança

Além disso, as empresas também podem desejar calcular a margem de segurança. Isso é comumente referido como "espaço de manobra" da empresa e mostra o quanto as vendas podem cair e ainda assim empatar.

A fórmula para a margem de segurança é:

Margem de segurança =vendas reais - vendas de ponto de equilíbrio

A margem de segurança neste exemplo é:

Vendas reais - Vendas de ponto de equilíbrio =$ 1, 200, 000 - 16, 000 * $ 60 =$ 240, 000

Essa margem também pode ser calculada como uma porcentagem em relação às vendas reais:240, 000/1, 200, 000 =20%.

Portanto, as vendas podem cair em $ 240, 000, ou 20%, e a empresa ainda não está perdendo nenhum dinheiro.

Nº 5 Grau de Alavancagem Operacional (DOL)

Finalmente, o grau de alavancagem operacional (DOL) pode ser calculado usando a seguinte fórmula:

DOL =CM / Lucro Líquido

Então, o DOL neste exemplo é $ 300, 000/60, 000 =5.

O número DOL é um número importante porque diz às empresas como o lucro líquido muda em relação às mudanças nos números de vendas. Mais especificamente, o número 5 significa que uma variação de 1% nas vendas causará uma variação ampliada de 5% no lucro líquido.

Muitos podem pensar que quanto maior o DOL, o melhor para as empresas. Contudo, quanto maior o número, quanto maior o risco, porque um DOL maior também significa que uma redução de 1% nas vendas causará um aumento, maior redução na receita líquida, em última análise, diminuindo sua lucratividade.

Análise e tomada de decisão CVP

Juntando todas as peças e conduzindo a análise CVP, as empresas podem, então, tomar decisões sobre se investem em certas tecnologias que irão alterar suas estruturas de custos, e determinar os efeitos nas vendas e na lucratividade com muito mais rapidez.

Por exemplo, digamos que a empresa XYZ do exemplo anterior estava considerando investir em novos equipamentos que aumentariam os custos variáveis em $ 3 por unidade, mas poderia diminuir os custos fixos em $ 30, 000. Neste cenário de tomada de decisão, as empresas podem usar facilmente os números da análise de CVP para determinar a melhor resposta.

A parte mais difícil nessas situações envolve determinar como essas mudanças afetarão os padrões de vendas - as vendas permanecerão relativamente semelhantes, eles vão subir, ou eles vão cair? Assim que as estimativas de vendas se tornarem razoáveis, então, torna-se apenas uma questão de processamento de números e otimização da lucratividade da empresa.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Recursos adicionais

A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet CFI's CBCA ™ e se torna um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e desenvolvendo sua base de conhecimento, explore os recursos relevantes adicionais abaixo:

- Custos Variáveis vs Custos FixosCusto Fixo e VariávelCusto é algo que pode ser classificado de várias formas dependendo da sua natureza. Um dos métodos mais populares é a classificação de acordo

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- FP&A Career GuideJobsBrowse descrições de cargos:requisitos e habilidades para ofertas de emprego em bancos de investimento, pesquisa de capital, tesouraria, FP&A, Finanças corporativas, contabilidade e outras áreas de finanças. Estas descrições de cargos foram compiladas a partir das listas mais comuns de habilidades, requerimento, Educação, experiência e outras

- FP&A Interview QuestionsFP &A Interview QuestionsFP &A entrevista perguntas e respostas. Esta lista inclui as perguntas da entrevista mais comuns usadas para contratar para trabalhos de Planejamento e Análise Financeira (FP&A)

-

O que é margem?

O termo “margem” refere-se ao valor depositado em uma corretora ao tomar dinheiro emprestado para comprar títulos. Quando um investidor compra títulos na margem, isso significa que eles estão usando d

-

O que é uma conta de margem?

Uma conta de margem refere-se a um tipo de conta de corretagem que os investidores usam, onde podem emprestar fundos para comprar produtos financeiros. Os investidores são obrigados a pagar uma taxa d

finança

-

O que é Horizon Analysis?

O que é Horizon Analysis? A análise do horizonte é um método usado para estimar o retorno total esperado de um portfólio ao longo de um determinado horizonte de investimento. Ele usa a análise de cenárioA análise de cenário A ...

-

O que é a margem de manutenção?

O que é a margem de manutenção? A margem de manutenção é o montante total de capital que deve permanecer em uma conta de investimento, a fim de manter um investimento ou posição comercial. Posições longas e curtas. Em investimentos,...