Qual é o coeficiente beta?

p

p

Risco sistemático versus não sistemático

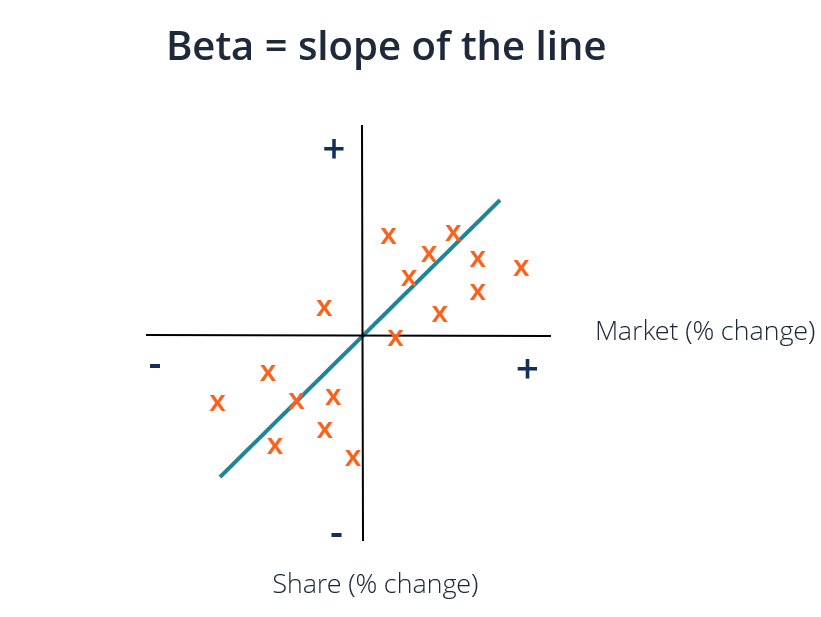

p Podemos pensar no risco não sistemático como risco “específico para ações” e no risco sistemático como risco “geral de mercado”. Se mantivermos apenas uma ação em um portfólio, o retorno dessa ação pode variar muito em comparação com o ganho ou perda média do mercado geral, conforme refletido por um importante índice de ações, como o S&P 500. No entanto, à medida que continuamos adicionando mais ao portfólio, os retornos da carteira começarão gradualmente a se assemelhar mais aos retornos do mercado geral. À medida que diversificamos nosso portfólio de ações, o risco não sistemático “específico para o estoque” é reduzido. p Risco sistemático Risco sistemático O risco sistemático é a parte do risco total que é causada por fatores além do controle de uma empresa ou indivíduo específico. O risco sistemático é causado por fatores externos à organização. Todos os investimentos ou valores mobiliários estão sujeitos a risco sistemático e, portanto, é um risco não diversificável. é o risco subjacente que afeta todo o mercado. Grandes mudanças nas variáveis macroeconômicas, como taxas de juros, inflação, PIBGDP FormulaGross Produto Interno (PIB) é o valor monetário, na moeda local, de todos os bens e serviços econômicos finais produzidos em um país durante um, ou câmbio estrangeiro, são mudanças que impactam o mercado mais amplo e que não podem ser evitadas por meio da diversificação. O coeficiente Beta relaciona o risco sistemático de “mercado geral” ao risco não sistemático “específico de ações”, comparando a taxa de variação entre os retornos de “mercado geral” e “específicos de ações”. pO Capital Asset Pricing Model (CAPM)

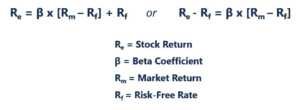

p O Capital Asset Pricing ModelCapital Asset Pricing Model (CAPM) O Capital Asset Pricing Model (CAPM) é um modelo que descreve a relação entre o retorno esperado e o risco de um título. A fórmula CAPM mostra que o retorno de um título é igual ao retorno livre de risco mais um prêmio de risco, com base no beta desse título (ou CAPM) descreve os retornos das ações individuais como uma função dos retornos do mercado geral. p p p

p Cada uma dessas variáveis pode ser pensada usando a estrutura de interceptação de declive, onde Re =y, B =declive, (Rm - Rf) =x, e Rf =interceptação y. Informações importantes a serem obtidas com esta estrutura são:

p

p Cada uma dessas variáveis pode ser pensada usando a estrutura de interceptação de declive, onde Re =y, B =declive, (Rm - Rf) =x, e Rf =interceptação y. Informações importantes a serem obtidas com esta estrutura são:

- Espera-se que um ativo gere pelo menos a taxa de retorno livre de risco.

- Se o Beta de uma ação individual ou carteira for igual a 1, então, o retorno do ativo é igual ao retorno médio do mercado.

- O coeficiente Beta representa a inclinação da linha de melhor ajuste para cada par de excesso de retorno Re - Rf (y) e Rm - Rf (x).

Como calcular o coeficiente beta

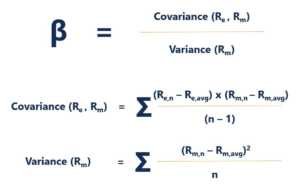

p Para calcular o Beta de uma ação ou carteira, dividir a covariância dos retornos de ativos em excesso e retornos de mercado em excesso pela variação dos retornos de mercado em excesso sobre a taxa de retorno livre de risco: p p p

p

Vantagens de usar o coeficiente beta

p Um dos usos mais populares do Beta é estimar o custo de capital (Re) em modelos de avaliação. O CAPM estima o Beta de um ativo com base em um único fator, que é o risco sistemático do mercado. O custo do capital próprio derivado do CAPM reflete uma realidade em que a maioria dos investidores diversificou carteiras das quais o risco assistemático foi diversificado com sucesso. p Em geral, o CAPM e o Beta fornecem um método de cálculo fácil de usar que padroniza uma medida de risco em muitas empresas com estruturas e fundamentos de capital variados. pDesvantagens de usar o coeficiente beta

p A maior desvantagem de usar o Beta é que ele depende exclusivamente de retornos anteriores e não leva em consideração novas informações que podem afetar os retornos no futuro. Além disso, à medida que mais dados de retorno são coletados ao longo do tempo, a medida das mudanças Beta, e subsequentemente, o mesmo acontece com o custo de capital próprio. p Embora o risco sistemático inerente ao mercado tenha um impacto significativo na explicação dos retornos dos ativos, ele ignora os fatores de risco não sistemáticos específicos da empresa. Eugene Fama e Kenneth French adicionaram um fator de tamanho e um fator de valor ao CAPM, usando fundamentos específicos da empresa para descrever melhor os retornos das ações. Esta medida de risco é conhecida como o Modelo Fama French 3 Factor. pp

Outros recursos

p A CFI oferece o Analista de Mercado de Capitais e Valores Mobiliários (CMSA) ®Página do Programa - CMSA Inscreva-se no programa CMSA® da CFI e torne-se um Analista de Valores e Mercados de Capitais certificado. Avance na sua carreira com os nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredir em sua carreira, os seguintes recursos serão úteis:- Métodos de avaliação Métodos de avaliação Ao avaliar uma empresa como uma empresa em funcionamento, existem três métodos de avaliação principais usados:análise DCF, empresas comparáveis, e transações precedentes

- Beta desalavancado Beta desalavancado / Beta de ativo Beta desalavancado (Beta de ativo) é a volatilidade dos retornos de um negócio, sem considerar sua alavancagem financeira. Ele só leva em consideração seus ativos.

- Custo Médio Ponderado de CapitalWACCWACC é o Custo Médio Ponderado de Capital de uma empresa e representa seu custo combinado de capital, incluindo patrimônio líquido e dívida.

- Investindo:um Guia para IniciantesInvesting:Um Guia para Iniciantes O guia Investing for Beginners daCFI vai lhe ensinar os princípios básicos de investimento e como começar. Aprenda sobre as diferentes estratégias e técnicas de negociação

-

O que é o índice S&P 500?

p Índice The Standard and Poor’s 500, abreviado como índice S&P 500, é um índice que compreende as ações de 500 empresas de capital aberto nos EUA com os maiores valores de capitalização de mercado. C

-

O que é Smart Beta?

Smart beta se refere ao investimento em carteiras, sendo uma combinação de investimento ativo e passivo. A abordagem do smart beta é sem dúvida uma interseção perfeita entre o investimento em valor tr

finança

-

O que é o NASDAQ Composite?

O que é o NASDAQ Composite? O NASDAQ Composite é um índice de mais de 3, 000 ações ordinárias listadas no mercado de ações NASDAQ. O índice é um dos índices mais seguidos nos Estados Unidos, ao lado do Dow Jones Industrial Avera...

-

O que é o mercado primário?

O que é o mercado primário? O mercado primário é o mercado financeiro, onde novos títulos públicos, títulos públicos, ou títulos negociáveis, são investimentos que são abertos ou facilmente negociados em um mercado. Os títulos s...