Custo dos produtos vendidos (CPV):o que é e como calcular

O custo dos produtos vendidos (CPV) pode ser um dos termos contábeis mais importantes para os líderes de negócios conhecerem. O CPV inclui todos os custos diretos envolvidos na fabricação de produtos. Compreendendo o COGS, e gerenciar seus componentes, pode significar a diferença entre administrar um negócio lucrativamente e girar na proverbial roda de hamster para lugar nenhum.

O que é Custo dos Produtos Vendidos (CPV)?

Se a receita representa as vendas totais dos produtos e serviços de uma empresa, então o COGS é o custo acumulado de criação ou aquisição desses produtos.

COGS é um termo contábil com uma definição específica de acordo com os Princípios Contábeis Geralmente Aceitos (GAAP) dos EUA que exige que as empresas de produtos apliquem os princípios de custo de estoque. Essa definição fornece diretrizes para quais custos incluir e uma fórmula associada para calcular o COGS. Mais importante, O COGS é um componente-chave para determinar duas métricas críticas de negócios:o lucro bruto de uma empresa e sua margem bruta.

O lucro bruto é obtido subtraindo o CPV da receita, enquanto a margem bruta é o lucro bruto dividido pela receita. Quanto maior o COGS de uma empresa, menor será o seu lucro bruto. Então, O COGS é um conceito importante de entender.

COGS, às vezes chamado de "custo de vendas, "É relatado na declaração de renda de uma empresa, logo abaixo da linha de receita.

Principais vantagens

- Compreender e gerenciar o COGS ajuda os líderes a administrar suas empresas de forma mais eficiente e lucrativa.

- O CPV inclui todos os custos diretos necessários para produzir um produto para venda.

- Diferentes métodos de avaliação de estoque podem impactar significativamente o CPV e o lucro bruto.

- As regras fiscais permitem uma versão expandida do COGS, que pode reduzir a responsabilidade fiscal.

Vídeo:O que é COGS?

O que está incluído no custo dos produtos vendidos?

O CPV inclui todos os custos diretos incorridos para criar os produtos que uma empresa oferece. A maioria deles são os custos variáveis de fabricação do produto - por exemplo, materiais e mão de obra - enquanto outros podem ser custos fixos, como despesas gerais de fábrica.

Um bom teste decisivo para determinar se algo deve ser incluído no CPV é perguntar:O custo existiria se nenhum produto fosse produzido? Se a resposta for não, então, o custo provavelmente está incluído no CPV.

Exemplos de custos geralmente considerados COGS incluem:

- Matéria prima

- Itens comprados para revenda

- Custos de frete

- Devoluções de compras e licenças

- Descontos comerciais ou à vista

- Mão de obra fabril

- Peças usadas na produção

- Custos de armazenamento

- Sobrecarga da fábrica

Exclusões de COGS

Por outro lado, itens que são excluído do COGS incluem vendas, despesas gerais e administrativas, como custos de distribuição aos clientes, aluguel de escritório, anúncio, taxas contábeis e jurídicas, e salários de gestão. Logicamente, todos os custos não operacionais, como juros e despesas de capital, são excluídos do COGS, também.

Também excluídos do CPV estão os custos dos produtos que permanecem não vendidos no final de um determinado período. Em vez de, estes são refletidos no estoque disponível no final do período.

Como calcular o custo dos produtos vendidos (CPV)

Todo contador que valha a pena sua planilha deve ser capaz de recitar a fórmula básica do CPV durante o sono. Na superfície, é simples, compreendendo apenas três variáveis:inventário inicial, compras e estoque final. Contudo, camadas de complexidade são a base de cada componente, exigindo várias etapas para determinar seu valor.

Fórmula básica de CPV

Esta é a fórmula geral para calcular o custo dos produtos vendidos:

(Estoque inicial + compras) - Estoque final =COGS

4 etapas para calcular o COGS

Mergulhar um nível mais profundo na fórmula COGS requer cinco etapas. Tipicamente, estes são tratados por especialistas em contabilidade e impostos, frequentemente com a ajuda de um software poderoso. Mas essas quatro etapas são algo que todos os gerentes deveriam apreciar:

- Identifique o estoque inicial de matérias-primas, em seguida, trabalho em processo e produtos acabados, com base nos valores de estoque final do ano anterior.

- Determine o custo das compras de matérias-primas que foram feitas durante o período, levando em consideração o frete em, descontos comerciais e à vista.

- Determine o saldo final do estoque. Tipicamente, é baseado em contagens de ciclo físico e é feito de acordo com o método de avaliação de estoque da empresa de escolha.

- Certifique-se de que quaisquer outros custos diretos de produção sejam incluídos na avaliação do estoque.

COGS e estoque

Conforme evidenciado pela fórmula COGS, O CPV e o estoque andam de mãos dadas. Por esta razão, os diferentes métodos para identificar e avaliar o estoque inicial e final podem ter um impacto significativo no CPV. A maioria das empresas faz contagens físicas periódicas de estoque para ajustar a quantidade de estoque disponível no final de um período. Esta contagem física é uma verificação dupla dos registros de estoque “contábeis”. Também ajuda as empresas a identificar danos, inventário obsoleto e ausente (“encolhimento”).

Uma vez que a empresa sabe que estoque possui, os líderes determinam seu valor para calcular o saldo final da conta do estoque usando um método contábil que está em conformidade com o GAAP.

O estoque inicial das empresas para o período atual é igual ao estoque final do período anterior, e sob GAAP, as compras durante cada ano devem ser registradas pelo regime de competência.

O inventário físico periódico e a avaliação são executados para calcular o estoque final.

Escolha de um método de contabilidade para COGS

Existem muitos métodos diferentes para avaliar o estoque de acordo com o GAAP. Diferentes métodos de contabilidade produzirão diferentes valores de estoque, e podem ter um impacto significativo no CPV e na lucratividade.

Aqui estão três dos métodos mais comumente usados para avaliar o estoque de acordo com o GAAP:

Primeiro a entrar, primeiro a sair (FIFO)

O método FIFO assume que as unidades de estoque mais antigas são vendidas primeiro. É uma abordagem de ordem de produção. Isso significa que o estoque restante no final de um período contábil seria as unidades produzidas mais recentemente. Durante os períodos em que os custos de matérias-primas ou mão de obra estão aumentando, o método FIFO renderia uma maior avaliação por unidade de estoque para os itens ainda disponíveis, em comparação com aqueles que foram vendidos no início do período. Nesse caso, O FIFO faria com que o CPV fosse menor.

Último a entrar, primeiro a sair (UEPS)

A avaliação de estoque UEPS é uma abordagem de ordem de produção reversa. Ele assume que o estoque final em mãos são as unidades mais antigas produzidas, e que as mais novas unidades produzidas já foram vendidas. Durante os períodos em que os custos de matérias-primas ou mão de obra estão aumentando, UEPS produz uma menor avaliação por unidade de estoque para os itens ainda disponíveis, porque eles foram produzidos no início do período. Nesse caso, UEPS faria com que o CPV fosse mais alto.

Método de Custo Médio

ACM avalia o estoque usando um custo médio para o período. Ele combina os custos de todo o período e suaviza as flutuações de preços. Os custos totais para criar produtos são divididos pelo total de unidades criadas durante todo o período.

Exemplos de COGS

Considere este exemplo simplificado de COGS:

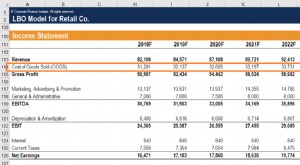

A Décor.com vende mesas de cozinha de alta qualidade para os consumidores. Em 1º de janeiro, 2019, tinha cinco mesas em estoque, cada um avaliado em $ 1, 000. Então, durante o ano, A Décor comprou 10 mesas adicionais de seu fornecedor. Em 31 de dezembro, 2019, A decoração contava três mesas não vendidas em seu armazém.

Veja como a empresa calcularia seus custos:

(Estoque inicial + compras) - Estoque final =COGS

Então, no caso da decoração:

Estoque inicial $ 5, 000 + compras 10, 000 - Estoque final 3, 000 =Custo dos bens vendidos $ 12, 000Como o COGS é diferente do custo da receita e das despesas operacionais

Vários outros conceitos de contabilidade são semelhantes ao COGS, mas cada um é diferente em sua própria maneira. Dois dos termos mais comumente confundidos são "custo da receita" e "despesas operacionais".

É assim que eles diferem:

Custo da receita vs. COGS:

O custo da receita é mais frequentemente usado por empresas de serviços, embora alguns fabricantes e varejistas também o utilizem. O custo da receita é mais expansivo do que o CPV; inclui não apenas todos os componentes COGS, mas também custos diretos na função de vendas, como comissões de vendas, descontos de vendas, distribuição e marketing. Semelhante ao COGS, custo da receita exclui quaisquer custos indiretos, como salários de gerentes, que não são atribuídos a uma venda.

Despesas operacionais vs. CPV:

“Despesas operacionais” é um termo genérico que pode ser considerado o oposto de CPV. Lida com os custos de funcionamento de uma empresa, mas não necessariamente os custos de produção de um produto. As despesas operacionais incluem vendas, despesas gerais e administrativas (SG&A), como seguros, taxas legais e contábeis, viajar por, impostos e material de escritório. Excluídos das despesas operacionais estão itens de CPV, bem como despesas não operacionais, como juros e custos de câmbio.

O que o custo das mercadorias vendidas lhe diz, E por que isto é importante?

Subtraindo o COGS da receita dá o lucro bruto, que revela a essência da viabilidade do negócio:quais são meus custos para fazer um produto, e por quanto eu vendo?

Como usar o custo dos bens vendidos para o seu negócio

O cálculo correto do COGS mostra a um gerente de negócios o verdadeiro custo dos produtos vendidos. Isso é crítico ao definir os preços do cliente para garantir uma margem de lucro adequada.

Além disso, O COGS é usado para calcular várias outras métricas importantes de gerenciamento de negócios. Por exemplo, o giro do estoque - uma métrica de produtividade de vendas que indica a frequência com que uma empresa substitui seu estoque - depende do COGS. Essa métrica é útil para gerentes que buscam otimizar os níveis de estoque e / ou aumentar a venda direta da força de vendas de seus produtos.

O COGS também é usado para determinar o lucro bruto, que é outra métrica que os gerentes, investidores e credores podem usar para avaliar a eficiência dos processos de produção de uma empresa.

Desvantagens e limitações do COGS

Como um cálculo de COGS tem tantas peças móveis, pode estar sujeito a erros e sujeito a manipulação. Um cálculo incorreto de COGS pode obscurecer os verdadeiros resultados das operações de uma empresa. Também pode resultar em receita líquida distorcida e passivo fiscal.

Pelo menos, isso pode levar ao desperdício de tempo e oportunidades perdidas. Na pior das hipóteses, pode haver implicações éticas e legais.

Custo das mercadorias vendidas e declarações fiscais

Até aqui, esta discussão sobre o COGS se concentrou nos requisitos GAAP, mas o COGS também desempenha um papel na contabilidade tributária. Empresas que mantêm inventário físico, como fabricantes, varejistas e distribuidores — são obrigados a calcular o CPV ao determinar sua renda tributável.

Este cálculo de imposto do CPV inclui os custos diretos e partes dos custos indiretos para certas atividades de produção ou revenda, conforme definido pelas regras uniformes de capitalização. Os custos indiretos a serem incluídos para fins fiscais incluem aluguel, interesse, impostos, armazenar, comprando, em processamento, reembalagem, manuseio e administração. Para planilhas detalhadas, consulte a Publicação 334 do IRS; para a maioria dos gerentes, Contudo, é suficiente entender que este cálculo expandido do CPV normalmente diminui a conta tributária total.

Para empresas com menos de $ 25 milhões em receitas brutas ($ 26 milhões em 2020), existem algumas exceções às regras de inventário, contabilidade de exercício e, por extensão, COGS.

Custo das mercadorias vendidas e software de contabilidade

Calcular o COGS pode ser um desafio. Exige que uma empresa mantenha registros completos e precisos para os cálculos GAAP relatados nas demonstrações financeiras e, separadamente, para apoiar uma declaração de imposto. A gestão de estoque de uma empresa, tanto do ponto de vista físico quanto de avaliação, deve ser preciso. As compras e os custos de produção devem ser monitorados durante o ano.

E independentemente de qual método de avaliação de estoque uma empresa usa - FIFO, UEPS ou custo médio - muitos detalhes estão envolvidos.

Todos os itens acima podem se tornar exponencialmente mais complicados quando os volumes e as linhas de produtos aumentam. Para empresas com muitos SKUs, a melhor abordagem para calcular o COGS será um sistema de contabilidade robusto que está vinculado ao gerenciamento de estoque.

Seja como for, saber que seu COGS é fundamental para alcançar e sustentar a lucratividade, por isso é importante compreender seus componentes e calculá-lo corretamente. O COGS também revela o verdadeiro custo dos produtos de uma empresa, o que é importante ao definir os preços para gerar fortes margens por unidade.

Calcular o COGS pode ser um desafio, especialmente à medida que o negócio se torna mais complexo; um sistema de contabilidade integrado com software de gerenciamento de estoque pode reduzir o esforço necessário e garantir a precisão.

-

O que é um custo implícito?

Um custo implícito é um custo de oportunidade não monetário que é o resultado de um negócio - em vez de incorrer em um custo direto, despesa monetária - utilizando um ativo ou recurso que já possui. O

-

Como calcular o custo das mercadorias vendidas (CPV) para o seu negócio

Se você vende produtos, é importante calcular o custo dos produtos vendidos. Saiba como aqui. Se você vende produtos, precisa saber o custo das mercadorias vendidas. Também conhecido como custo de ve

finança

- Como calcular o custo efetivo

- Como calcular o custo por milha

- Como calcular os custos de flotação

- Como calcular o custo de transação

- Como calcular o custo de venda de uma casa

- Custos de manutenção do estoque:o que é e como calculá-lo

- O que é a análise do ponto de equilíbrio e como calculá-la para o seu negócio?

- Indústrias que não podem reivindicar o custo das mercadorias vendidas

-

O que é Custo dos Produtos Vendidos (CPV)?

O que é Custo dos Produtos Vendidos (CPV)? p Custo dos produtos vendidos (CPV) mede o “ custo direto ”Incorridos na produção de quaisquer bens ou serviços. Inclui o custo do material, custo de mão de obra direta, e despesas indiretas diretas...

-

O que é um custo direto?

O que é um custo direto? p Custo direto é um termo contábil que descreve qualquer tipo de gasto que pode ser diretamente atribuível a um objeto de custo. Objetos de custo podem assumir muitas formas diferentes, que analisarem...