Como criar um orçamento básico no YNAB

Ei, é incerto lá fora. Quer saber como proteger suas finanças do futuro? Construa um orçamento básico.

Você pode estar se perguntando, o que é um orçamento básico? Parece mórbido. Ouça-me:você não precisa se ater a isso necessariamente, mas apenas sabendo o que poderia live on pode ajudá-lo a gerenciar melhor uma perda de emprego ou despesas inesperadas com assistência médica e encontrar maneiras inesperadas de economizar dinheiro.

Se você preferir assistir a um vídeo sobre orçamento em tempos incertos (mas com as mesmas vibrações calmantes de assistir Bob Ross pintar), confira o vídeo de Ashley para preparar seu orçamento para o futuro.

1. Crie um orçamento de sandbox

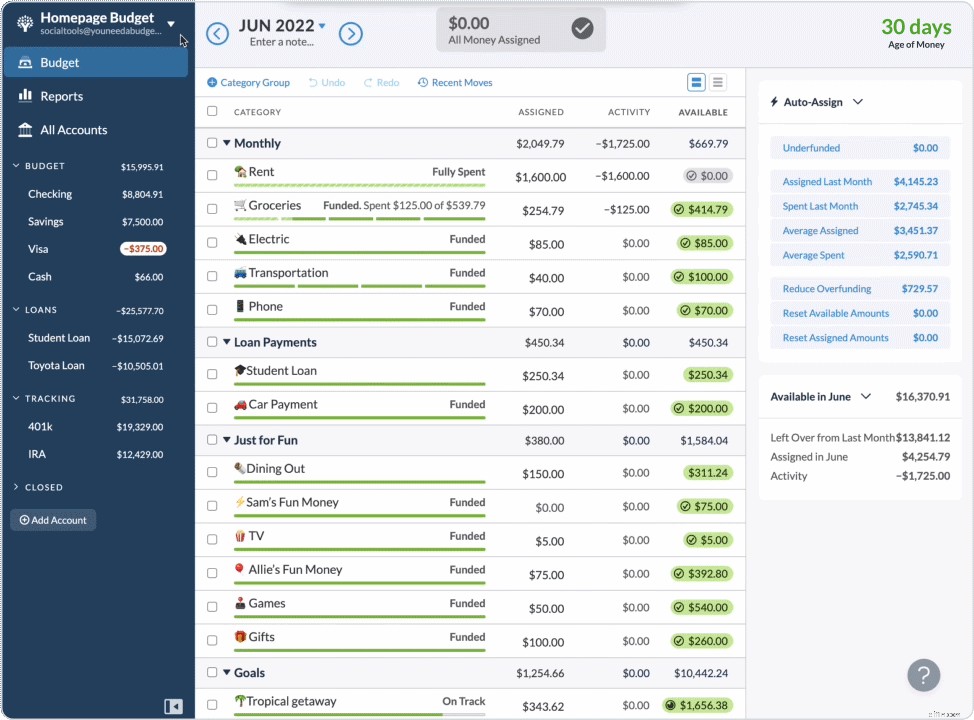

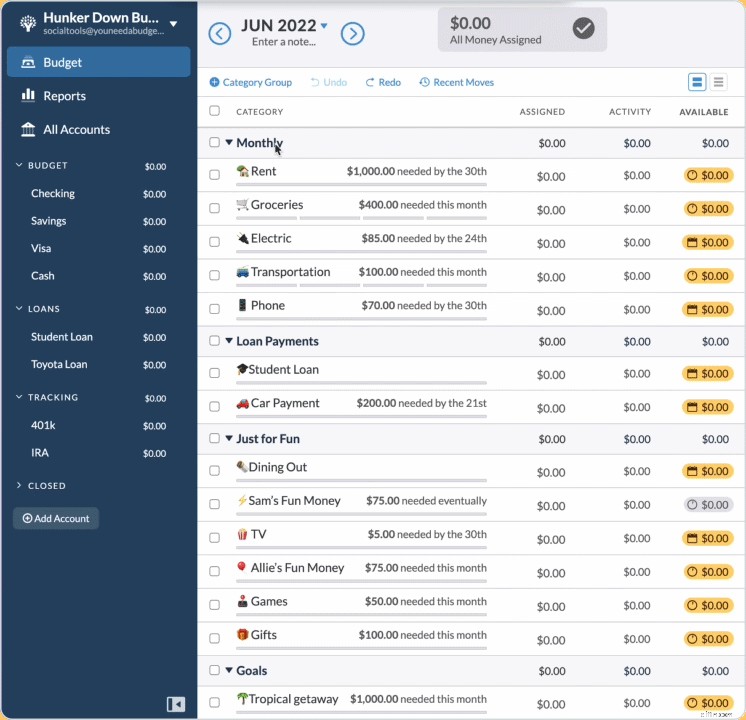

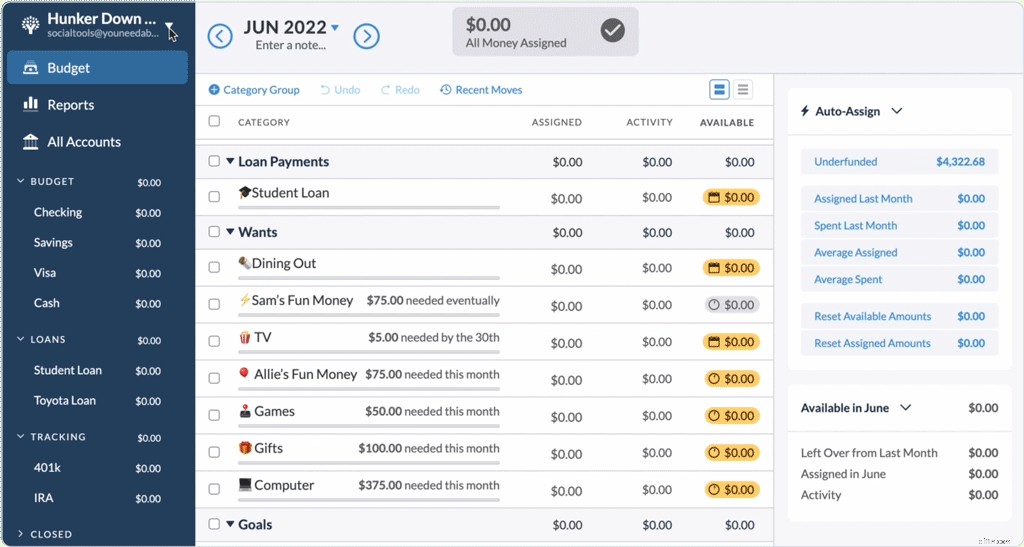

Você vai começar fazendo um orçamento separado com o qual pode brincar. Primeiro, faça uma cópia do seu orçamento criando um Fresh Start (não se preocupe, isso não exclui seu orçamento, apenas cria uma duplicata). Estou chamando o meu de “Hunker Down Budget” porque soa aconchegante e não apocalíptico.

A duplicata manterá todas as suas categorias e objetivos intactos, e se você tiver o seu A duplicata manterá todas as suas categorias e objetivos intactos e, se você tiver suas contas conectadas, ele apenas recolherá todo o dinheiro que você tem e o colocará “Pronto para Atribuir” como um montante fixo para realocar. Se você não usa contas conectadas, terá que adicionar manualmente suas contas com seus totais de dinheiro atuais.

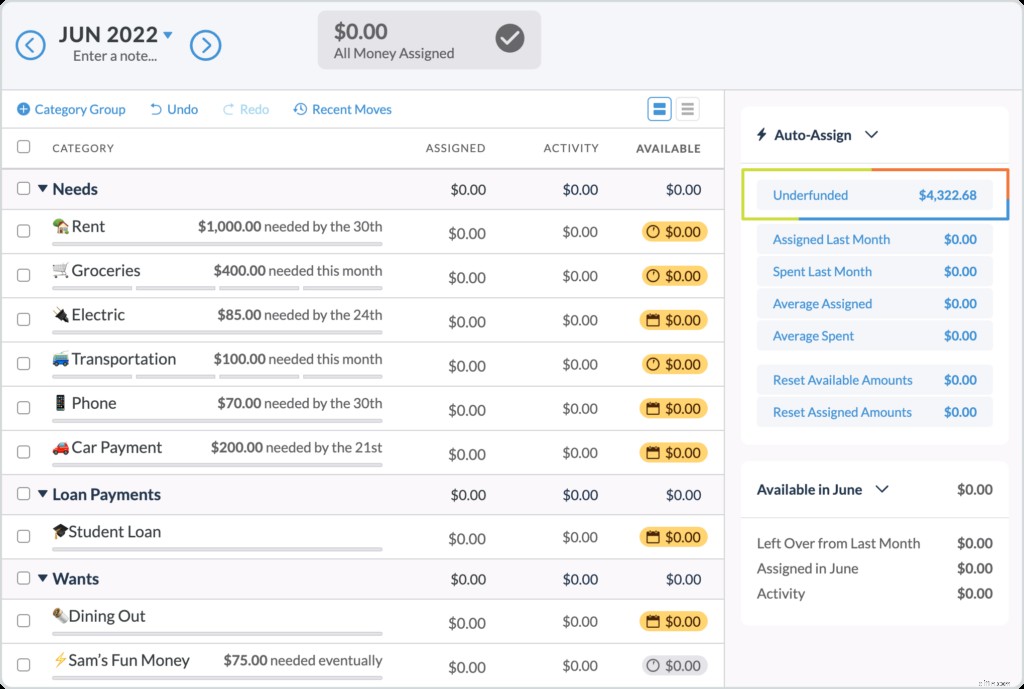

2. Separe suas categorias em necessidades e desejos

Crie dois novos Grupos de Categoria, um chamado "Necessidades" e outro chamado "Desejos". Coloque as necessidades no topo. Em seguida, arraste todas as suas categorias atuais para o bucket adequado.

Empréstimos estudantis, pagamentos de hipoteca/aluguel, seguro saúde, pagamentos com cartão de crédito, creche =necessidades.

Associação de academia, Amazon Prime, jantar fora, clube de compra de creme de barbear de luxo =desejos.

3. Quanto custa um mês normal?

Ok, ok, então definitivamente não existe um “mês normal”, mas estamos apenas tentando obter uma linha de base para suas despesas de vida. Você já deve conhecer esse número, se não souber – é bom para armazenar no cérebro. O total aparecerá como “subfinanciado” no lado direito do aplicativo da web se você tiver dado a cada categoria uma meta (você pode ver esse número tocando no relâmpago no celular).

Ainda não tem metas? Veja como criar um modelo de orçamento aqui.

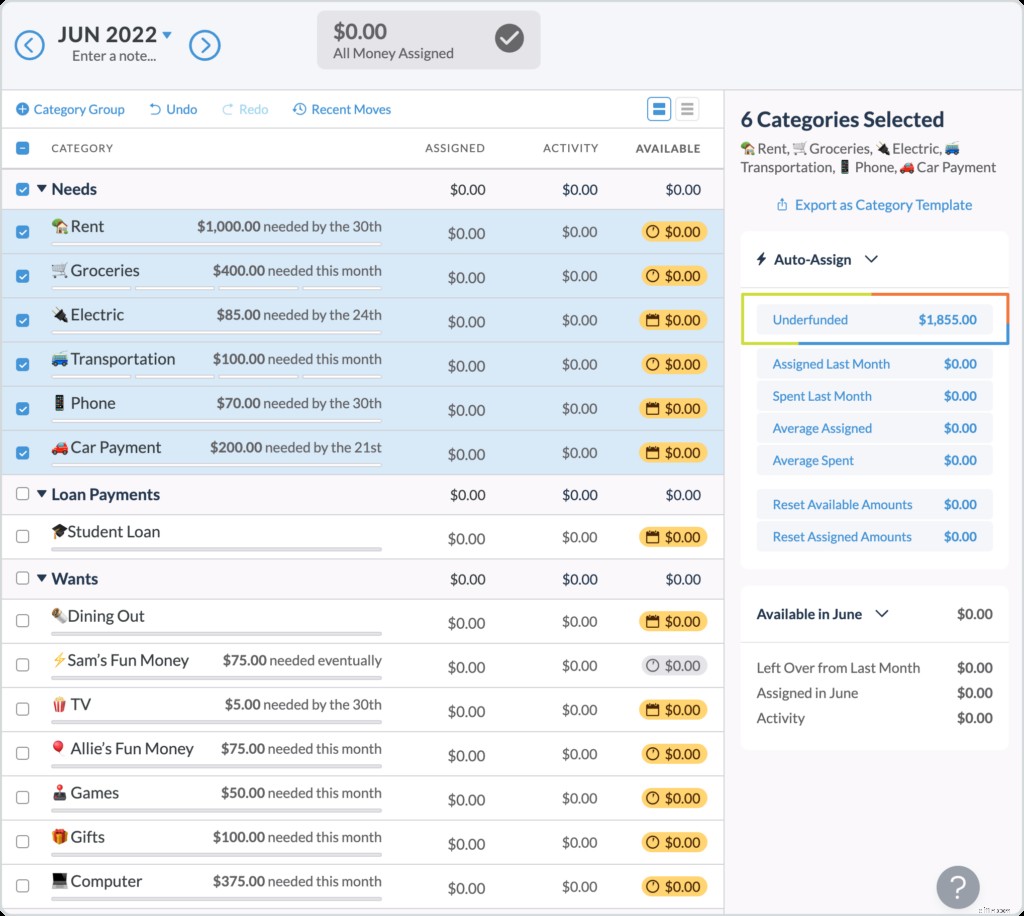

4. Até onde você pode ir com um orçamento básico?

Se você tivesse que realmente reprimir os gastos, descubra até onde seu dinheiro iria em despesas essenciais. Selecione a caixa ao lado de "Necessidades" e seu total mensal necessário aparecerá como "subfinanciado" (novamente, desde que cada uma de suas categorias tenha uma meta anexada).

Divida o dinheiro que você tem que ser orçado com esse valor para ver quantos meses você pode ir com o dinheiro que você tem atualmente.

5. Descubra até onde você pode ir com um orçamento apertado

Execute outro cenário:e se você quiser apenas apertar um pouco o cinto? Para este, o custo de suas necessidades permanece o mesmo, mas você também adicionará alguns de seus desejos. Percorra suas categorias de desejos e ajuste suas metas para se adequar ao seu estilo de vida lean. Em seguida, clique na caixa de seleção ao lado dos grupos de categorias "Necessidades" e "Desejos". Seu novo total aparecerá em “Subfinanciado” (no relâmpago no celular).

Divida esse número com o seu atual “a ser orçado” para ver quantos meses você poderia ir com um orçamento enxuto.

Quer se aprofundar nesse cenário? Confira nosso post sobre Orçamento quando você está mal conseguindo.

6. Ah, clareza

Agora você conhece algumas informações cruciais e bons números concretos. Dependendo da sua situação, talvez você não precise reduzir todos os seus desejos, mas agora você tem clareza.

Em seguida, faça um plano de jogo com base em seu conhecimento recém-descoberto. O que você quer cortar? Eliminar? Realocar?

7. Aplique seu plano de jogo ao orçamento atual

Volte ao seu orçamento atual e transforme esse plano de jogo em realidade. Talvez você tenha dinheiro extra em sua categoria de roupas que não precisa, ou férias que foram canceladas. Mova esses dólares extras para “Pronto para Atribuir”.

Agora você pode reavaliar suas metas financeiras com base em novas prioridades. Seu carro está no fritz? Aumente seu fundo de emergência, apenas no caso. A faculdade está chegando? Pegue o dinheiro extra da sua categoria de desejos e atribua-o ao College Savings. Realoque esse dinheiro onde é necessário com mais urgência.

Exclua os objetivos que você não precisa mais. Faça uma pausa naqueles desejos que você não sente necessário agora. Agora você liberou algum dinheiro e deu a si mesmo algum espaço para respirar e flexibilidade. Você faz o plano! Você está no controle!

Se você tiver alguma dúvida específica, temos sessões abertas e gratuitas de perguntas e respostas com nossos professores experientes. Junte-se a um!

8. A vida é mais do que dinheiro

Nós aqui da YNAB queremos ajudá-lo a construir bases financeiras sólidas, e muitos de vocês já o fizeram (especialmente se você já faz um orçamento há algum tempo).

Quando as coisas estão incertas e me sentindo caóticas no mundo, tento me lembrar de me preocupar menos com as coisas que não posso controlar e passar mais tempo lembrando que a vida é muito mais do que apenas dinheiro.

Ao adicionar clareza e trazer uma pitada do quadro maior, estou tentando tornar meu futuro – e meu presente – mais calmo e fundamentado.

-

Como uso o YNAB para orçar dias de folga

Muitos anos atrás, eu era o tipo de pessoa que não usava todos os meus dias de férias remuneradas. Eu não tinha muito dinheiro na época, era novo em minha carreira e, embora não me lembre especificame

-

Como criar um orçamento empresarial em 2022

Um orçamento empresarial pode ajudá-lo a manter os custos sob controle e aumentar a receita. Aprenda a fazer um orçamento empresarial para sua pequena empresa em cinco etapas. Se você acabou de inici

despesas

- Como criar um orçamento detalhado

- Como Criar um Orçamento Frugal

- Como criar um planejador de orçamento mensal personalizado

- Como criar um orçamento para aposentadoria antecipada

- Como criar um orçamento familiar (orçamento passo a passo fácil)

- Como criar um orçamento usando Mint.com

- Como criar um orçamento de emergência para lidar com COVID-19

- Como criar um orçamento de casamento

-

Como configurar um orçamento empresarial no YNAB

Como configurar um orçamento empresarial no YNAB Alguns anos depois de iniciar o YNAB, comecei uma agitação paralela. Eu queria ver se eu poderia gerar alguma renda extra para pagar minha hipoteca mais cedo. Quando comecei a correria lateral, a pr...

-

Como criar um modelo de orçamento

Como criar um modelo de orçamento Então, você decidiu sentar e descobrir como criar um modelo de orçamento de uma vez por todas. Ou talvez pela terceira, quarta ou quinta vez, mas você está falando sério sobre a parte “para todos” nes...