Economize dinheiro, viva melhor

Nunca me considerei super disciplinado com dinheiro; Eu definitivamente não sou um guru de finanças pessoais. Eu realmente luto para reprimir o grito de “Preciso disso! ” sempre que vejo um novo videogame legal ou um livro recém-lançado do meu autor favorito. E o pior? Bolos de copo. Meu coração (estômago?) simplesmente não pode diga não aos cupcakes. No entanto, uma vez que entendi a mágica dos juros compostos, foi fácil fazer “Economize dinheiro, viva melhor”, meu novo mantra anti-gastos.

E é assim que, apesar de ocasional compras por impulso, consegui manter isso no ano passado:

Sim, está certo. A mítica taxa de poupança de 50%.

O objetivo final da economia:liberdade financeira

Meu marido (graças a Deus!) é ótimo com dinheiro, e melhor ainda, para me manter no caminho certo. Atribuo 90% da minha disciplina financeira a ele (e os outros 10%, claro, a YNAB ). Sabíamos desde o início que queríamos ser intencionais sobre nossas metas e decisões financeiras, e talvez até fazer coisas malucas como comprar carros com dinheiro, pagar uma casa em cinco anos e, eventualmente, nos tornarmos financeiramente independentes.

Então nos agachamos e fizemos um inventário de nossas contas e despesas mensais, criamos um orçamento e nos comprometemos com um plano de poupança. Ao reservar uma (grande) quantia de dinheiro a cada mês e investi-la, nos colocamos no caminho mais rápido para arcar com as Grandes Despesas da vida. E – esperançosamente – aposentadoria precoce.

A chave para “economizar dinheiro, viver melhor?” Começando cedo

Podemos economizar muito porque nossas despesas são baixas, em grande parte devido ao fato de não termos filhos e vivermos em um estado acessível. Nosso apartamento é econômico, nunca compramos móveis ou decoração novos (bem, exceto um sofá muito necessário e um abajur em forma de tatu da Target que pode ou não ter sido uma das minhas compras por impulso e é muito mais bonito do que sons). Vamos ao supermercado e fazemos a maior parte de nossa comida em casa, e tomamos o cuidado de manter nosso orçamento YNAB.

Novas roupas? Cru. Atualizações de telefone? Somente depois que o antigo se tornou um tijolo de aparência elegante. Ainda estamos usando o mesmo conjunto inicial de panelas que eu tinha na faculdade, em toda a sua glória lascada, arranhada e com flocos de teflon (ok, provavelmente precisamos substituí-los).

Pessoas mais jovens como nós estão em uma posição tão legal e única. Sério. Estamos (relativamente) recém-saídos da faculdade, nossas carreiras estão (finalmente!) começando a decolar e estamos recebendo um influxo de dinheiro enquanto as despesas ainda estão baixas. E embora a tendência natural seja começar a comprar atualizações e cair no estrangulamento do estilo de vida, temos a oportunidade de dar um passo atrás e colocar uma grande parte de nossa energia (e dinheiro) no futuro.

Pode nem sempre ser bonito no Pinterest. Ou digno do Instagram. Ainda não, pelo menos. Mas, ao renunciar a certas coisas agora e estar atentos a economizar para objetivos futuros, estamos em posição de fazer do nosso futuro o que quisermos.

Juros compostos são seu melhor amigo mágico

Há outra razão pela qual se concentrar em seus hábitos de poupança cedo é uma boa ideia. E isso é juros compostos.

Se houvesse alguma coisa neste mundo que você pudesse chamar de mágica, seria juros compostos. Ah, você quer dizer que meu dinheiro vai multiplicar como ele fica lá esperando por mim para usá-lo? Sim por favor!

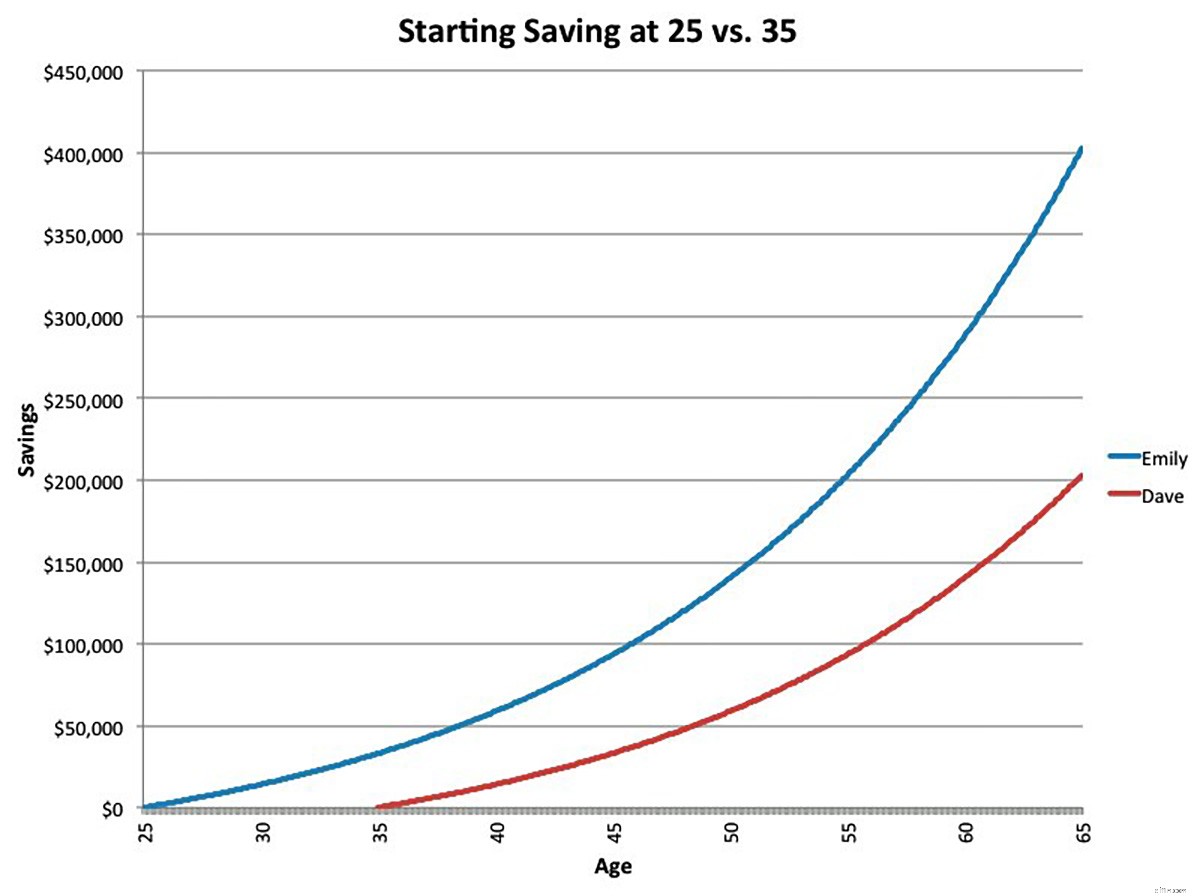

Aqui está uma ótima ilustração do Business Insider de como começar cedo pode fazer uma grande diferença – considere dois poupadores hipotéticos:

Emily (linha azul) coloca $ 200 em uma conta de aposentadoria todos os meses. Dave (linha vermelha) faz o mesmo. Ambos têm uma taxa de retorno estimada de 6% e continuam com contribuições mensais de $200 até se aposentarem.

Mas – e esta é a chave – Emily começa a economizar dez anos antes. E assim, quando Emily e Dave se aposentam, Emily acaba com quase duas vezes tanto na economia quanto Dave.

Então, sim — isso. Ao começar quando tinha 25 anos em vez de 35, Emily conseguiu dobrar a taxa de poupança de Dave, mesmo tendo contribuído com apenas 33% a mais para sua conta. Essa é a mágica.

Economize de forma inteligente, gaste de forma inteligente

Mesmo que sua estratégia de poupança não seja tão agressiva quanto a nossa – todos nós temos situações e prioridades diferentes! lâmpadas...) pode ajudar muito a melhorar seu futuro financeiro.

E se você conseguir economizar mais (essa assinatura a cabo é realmente melhor que a Netflix?), por que não tentar? Mesmo investir $ 10 de dinheiro extra por mês, a partir dos 25 anos, renderá $ 19.685 aos 65 (com uma taxa de juros de 6%.) É muito dinheiro para um investimento tão pequeno!

Comprometer-se com uma mentalidade de “economizar dinheiro, viver melhor” não tem a liberação rápida de dopamina que um surto impulsivo de gastos excessivos na Amazon pode, mas resistir à tentação de alegria temporária pode levar a um futuro de estabilidade financeira.

Reavalie seus gastos - compre um seguro de carro mais barato, cancele a academia que você não usa, faça alguns reparos em casa, cancele a assinatura de serviços de streaming que você não usa, seja criativo para reduzir sua conta de supermercado - e automatize depósitos em uma conta de aposentadoria que colocará a mágica dos juros compostos para trabalhar para você!

Economize mais agora para viver melhor depois. Vale a pena!

Pronto para iniciar um orçamento para economizar mais? Experimente o YNAB gratuitamente por 34 dias!

-

10 maneiras fáceis de economizar dinheiro

Se você está guardando dinheiro para o futuro ou apenas tentando reduzir seu custo de vida, há muitos maneiras de economizar seus centavos. Construir um futuro financeiro - seja sua aposentadoria, as

-

Economize dinheiro:nove dicas para melhores fotos

O objetivo de um headshot é tirar uma foto para mostrar claramente o rosto de uma pessoa. É um pouco de perto e geralmente é uma foto tirada dos ombros para cima. Fazê-lo corretamente pode fazer toda

despesas

- Como economizar dinheiro rápido

- 3 opções para economizar dinheiro em seguros

- Economize dinheiro enquanto recebe benefícios de desemprego

- Economize dinheiro reduzindo o desperdício de alimentos

- Comprei um duplex para economizar dinheiro no aluguel

- 10 dicas para economizar dinheiro em suas prescrições

- 101 maneiras de economizar dinheiro

- Como economizar dinheiro com gás

-

Como economizar dinheiro ao comprar um carro

Como economizar dinheiro ao comprar um carro Quer economizar comprando um carro? Estou aqui para compartilhar algumas dicas que vão lhe poupar tempo (que é dinheiro!) e dinheiro (que também é dinheiro!) -thon com o revendedor. Ufa! 1. Opte por ...

-

Como economizar para um adiantamento

Como economizar para um adiantamento Você derramou sobre Zillow. Você percorreu todas as ruas do seu bairro favorito e conhece as casas de memória. Há apenas um problema entre você e seus sonhos de proprietário de paredes greige… como vo...