Sou um FinTech Exec no Vale do Silício - eis por que uso o YNAB

De todas as pessoas que conhecem o dinheiro por dentro e por fora, Daniel é um candidato a uma medalha de ouro.

Daniel e sua esposa Loretta têm cinco designações profissionais de contabilidade entre eles, três MBAs em finanças e décadas de experiência em finanças corporativas. Mais recentemente, Daniel foi CEO de uma startup FinTech, executivo da Quicken e agora lidera o Desenvolvimento de Negócios na Brightside (uma plataforma de assistência financeira para funcionários).

Mas quando se tratava de lidar com suas próprias finanças domésticas, ele ficou estressado e ansioso por anos.

“Conheci minha esposa no ensino médio em um programa pós-escola chamado Junior Achievement. Sempre tivemos finanças conjuntas e nosso primeiro orçamento básico foi um estojo de lápis vermelho que você coloca em um fichário de 3 argolas. Levamos 6 meses para juntar $ 500, e mantivemos um registro de contribuições e saques. A ideia de juntar os nossos recursos financeiros foi importante para nós, e hoje mantemos tudo em conjunto ou em nome da nossa confiança.”

“Em nossos 20 e poucos anos, acumulamos US$ 35.000 em dívidas de cartão de crédito. Ambos tínhamos relógios suíços sofisticados, uma TV de plasma e dois BMWs, muitos dos quais financiados por dívidas, embora ambos tivéssemos salários de seis dígitos.

Daniel experimentou todos os aplicativos (leia-se:todos os aplicativos. Ele é um cara de tecnologia, lembra?), mas se esforçou para encontrar um método que realmente funcionasse para ele.

“Foi pessoalmente embaraçoso e muito frustrante.”

Preocupados com a possibilidade de suas finanças saírem do controle, Daniel e Loretta construíram uma planilha cheia de tabelas dinâmicas, VLOOKUPs, SUMPRODUCTs, filtros e formatação condicional. A planilha funcionou, mas não era escalável, totalmente manual e não em tempo real.

“Tinha que haver uma maneira melhor de gerenciar minhas decisões financeiras diárias. Eu queria ver minhas receitas e gastos, comparados a um orçamento em constante mudança, atualizados em tempo real. Eu também queria reservar fundos para despesas e surpresas. Essa é a visão que precisávamos para fazer trade-offs, definir metas e priorizar.”

Como um membro da FinTech, Daniel ficou admirado com o status de culto da YNAB (Culto? Que culto?).

“A comunidade fervorosa da YNAB, os fã-clubes e a abundância de vídeos do Youtube me fizeram fazer perguntas. Por que os YNABers são tão intensos e apaixonados? Como o YNAB é diferente de tudo o que eu tentei?” ele perguntou. Finalmente, ele se inscreveu no YNAB.

“No começo, falhei muito. Eu não entendia por que não podia prever minhas despesas e fiquei perplexo porque só podia orçar o dinheiro que tinha em mãos. O orçamento não significava projetar minha declaração de renda vários meses antes? Por que importa quanto dinheiro eu realmente tenho?”

Não clicou de imediato. Depois de assistir a vídeos sobre como começar, Daniel rapidamente gastou seu teste gratuito de 34 dias sem saber como fazer o YNAB trabalhar para ele. Felizmente, ele não estava pronto para desistir, então pediu uma extensão à equipe de suporte da YNAB.

“Eu realmente queria fazer isso funcionar. Eu precisava entender por que os usuários do YNAB eram tão grandes fãs, mas no começo quase desisti. Se a YNAB me cobrasse adiantado sem uma avaliação gratuita, eu teria parado de tentar. E isso teria sido terrível, pois o YNAB mudou o jogo. Especialmente durante um ano de COVID com uma família jovem, gerenciar minhas finanças está ficando complicado.”

Ele não desistiu, mas o caminho não foi fácil. Ele teve duas falsas partidas.

“O sistema YNAB não era intuitivo para mim. Com uma profunda experiência em finanças e contabilidade, pensei que seria fácil começar. Afinal, eu já sabia usar ferramentas de finanças corporativas como SAP, Netsuite e Quickbooks. Mas como aprender a andar de bicicleta, eu sabia que tinha que cair algumas vezes.”

Daniel gostou de ver as pessoas postando suas vitórias do YNAB no Reddit. Após a segunda partida a frio fracassada, ele decidiu limpar sua abordagem e ler o livro de Jesse para entender os fundamentos primeiro.

Assista Daniel e Ivan conversando com Jesse sobre como administrar seu dinheiro no YNAB ou ouça no Spotify.

“Foi quando a luz se acendeu para mim. Atribuir apenas o dinheiro que você tem (em vez do que você não tem) – simplesmente funciona. O contador em mim vê isso como uma abordagem de balanço patrimonial em vez de uma abordagem de demonstração de resultados (que é como a maioria das outras ferramentas de orçamento funcionam). Afinal, qualquer mudança em sua renda e gastos é realmente uma mudança em seus ativos ou passivos. Na terceira tentativa, clicou. Eu tinha um orçamento que fazia sentido para mim e passei com sucesso para o próximo mês. Isso foi enorme!”

A partir desse momento, Daniel foi vendido. Ele até usa um chapéu de pai YNAB em dias de cabelo ruim. Com os fundamentos definidos, ele montou uma estrutura de categorias que funciona para ele.

Veja como Daniel organiza seu orçamento:

- Discricionário. Isso inclui compras, jantar fora e mantimentos. Ele mantém o controle dessas categorias usadas com frequência por meio de um widget do iPhone.

- Viver. Isso é para gasolina, doações, babá ad hoc e outras despesas que não são estáticas mês a mês.

- Mensal. Aqui é onde Daniel mantém suas contas recorrentes, listadas em ordem de quando são retiradas de sua conta bancária (juntamente com um ícone de emoji fofo). Despesas como aluguel, internet, celular, utilidades, creche e assinaturas. Embora Daniel mantenha um resumo para assinaturas mensais, quando ele adiciona um novo (HBOmax, Disney+, alguém?) ele o adiciona primeiro como um item de linha separado para visibilidade extra.

- Caroço. Isso é para Despesas Verdadeiras e fundos de amortização, como reparos de carros, bônus de cuidador, custos médicos, seguros e grandes compras domésticas esporádicas (móveis e eletrodomésticos novos). Daniel define uma meta para cada categoria e as mantém atualizadas mensalmente.

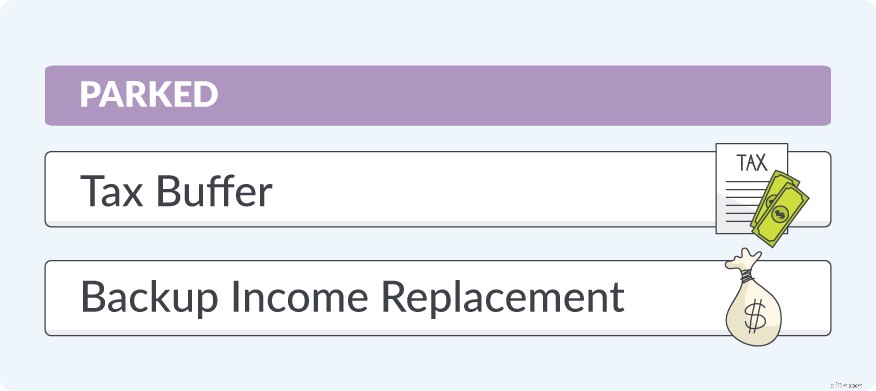

- Estacionado. Esta é a maior parte de seu orçamento e inclui uma reserva de imposto de renda e um fundo de substituição de renda de backup. Daniel evita a categoria "fundo de emergência" porque usa a categoria Lumpy para cobrir solavancos na estrada que todos sabemos que vão acontecer.

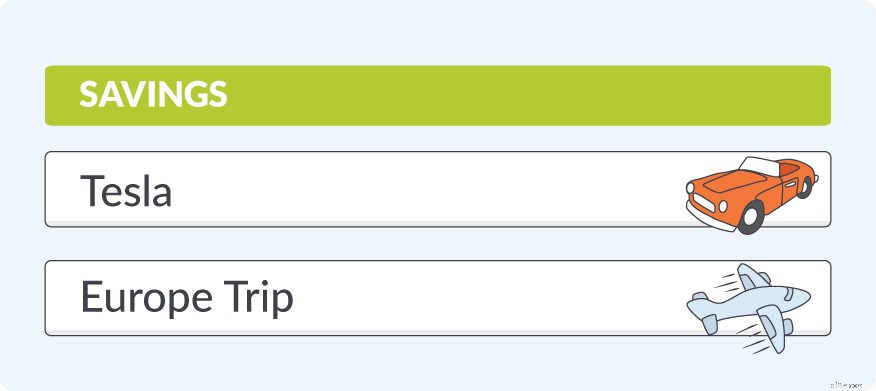

- Economia. Semelhante à categoria Lumpy acima, mas para despesas aspiracionais. É aqui que Daniel e Loretta estão economizando para comprar um SUV da Tesla com dinheiro e férias em família na Europa quando viajar se tornar uma coisa novamente.

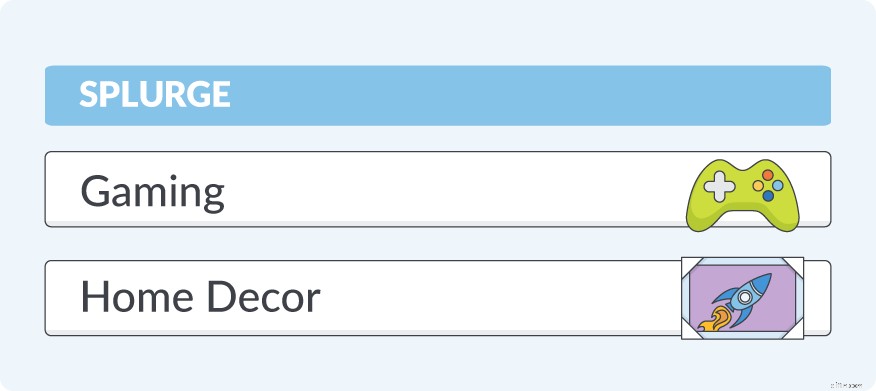

- Ganhe. Às vezes você só precisa gastar, sem lógica, razão ou desculpas. Só porque você quer. Daniel e Loretta têm fundos extras que crescem mensalmente, para que possam acomodar compras maiores. Pequenas guloseimas, como um videogame ou indulgências maiores, como uma peça de arte do tamanho de uma parede usada na produção de um filme de Star Trek ganho em um leilão de arte (sim, este é um exemplo real) também são financiados aqui.

Daniel tem seus investimentos configurados como contas de rastreamento para obter uma visão geral de seu patrimônio líquido, e ele criou categorias em seu orçamento para aqueles impostos altos que muitas vezes pegam os ricos desprevenidos.

Aprenda as 6 (mais) dicas de Daniel para pessoas de alta renda usando o YNAB

“Adoro saber que as coisas de que preciso na vida são guardadas e financiadas antes de comprá-las. Ver as mudanças em nosso patrimônio líquido e gerenciar ativamente nossas despesas é muito gratificante. Eu literalmente abro um sorriso sempre que tenho novas transações para atribuir a itens do orçamento. É tão divertido! Ter um plano realista para nossa família também nos ajudou a enfrentar os últimos 1,5 anos de incerteza”.

Além de controlar suas finanças, Daniel usa o YNAB para tomar melhores decisões financeiras.

“Nossos gastos mensais diminuíram desde que começamos a orçamentar – por causa da visibilidade, mas também porque nos comprometemos a aumentar nossas contribuições de investimento em vez de gastar em luxos desnecessários. Nos últimos dois anos, nossa taxa de poupança familiar como porcentagem da renda bruta cresceu de 6% para 27%. Maximizamos nossos 401(k)s e economizamos ainda mais. Também fizemos mudanças no estilo de vida – agora dirigimos Hondas e usamos relógios Apple. Quando meu BMW M3 precisou de um reparo de US$ 9.000, eu tinha o suficiente e o vendi no dia seguinte.”

Depois de controlar bem seu fluxo de caixa, Daniel agora usa o YNAB para alcançar a liberdade financeira.

“A principal ferramenta de construção de riqueza para os americanos é seu salário – e aproveitar ao máximo o que você ganha. Para mim, focar demais no crescimento dos investimentos e ações individuais é como tentar fazer um fogo queimar mais forte atiçando as chamas. Isso ajudará, mas a longo prazo é melhor adicionar combustível ao fogo economizando mais. Eu uso o YNAB para garantir que estou adicionando toras ao fogo para que ele queime mais e mais.”

Daniel A. Chen é CPA, Revisor Oficial de Contas e Consultor de Investimentos Série 65. Ele tem seu MBA da Wharton e décadas de experiência em finanças corporativas em empresas como KPMG, Constellation Software, eBay e Quicken. Mais recentemente, Daniel foi CEO de uma startup FinTech e agora lidera o Desenvolvimento de Negócios na Brightside (uma plataforma de atendimento financeiro para funcionários).

Não estávamos brincando sobre aquela medalha de ouro financeira.

Você pode encontrá-lo no LinkedIn e no Twitter @chenthusiast .

-

Como usar o YNAB como software de orçamento empresarial

Orçamento é orçamento, mas orçamento para sua pequena empresa é apenas diferente o suficiente do orçamento pessoal que pode parecer que você precisa sair e comprar um software de orçamento para pequen

-

Como uso o YNAB para orçar dias de folga

Muitos anos atrás, eu era o tipo de pessoa que não usava todos os meus dias de férias remuneradas. Eu não tinha muito dinheiro na época, era novo em minha carreira e, embora não me lembre especificame

despesas

- Por que usar um cartão de crédito?

- Por que usar abatimento em vez do método direto de contabilidade?

- Por que estou assistindo este Bitcoin SPAC esta semana

- Por que estou assistindo esta micro-moeda agora

- Por que você deve usar um empréstimo pessoal para pagar dívidas

- Por que usar sites de comércio de Bitcoin?

- Por que usar o software de processamento de pedidos?

- Por que o mercado de ações usa frações?

-

Como fazer o desafio de mais dinheiro se você já usa o YNAB

Como fazer o desafio de mais dinheiro se você já usa o YNAB Quer empurrar a redefinição em suas finanças? Junte-se a um desafio de dinheiro sprint-to-the-fin chamado More Money Challenge. Antes de iniciar o desafio, você decide o que quer (em média, as pessoas...

-

Por que o orçamento é importante?

Por que o orçamento é importante? Quer saber por que o orçamento é importante? O orçamento parece meio abafado. Tomador de riscos. Aventureiro. Espontâneo. Estes não são palavras que normalmente associamos ao orçamento, certo? Não,...