Como aumentamos nosso patrimônio líquido em 303% em 18 meses

Estamos acompanhando a história de Krys na YNAB no Jornais YNAB —onde qualquer YNABer pode documentar sua jornada orçamentária tão anonimamente quanto escolher e obter apoio e incentivo ao longo do caminho.

Krys estava doente e cansada de sua dívida. Apesar de ter um orçamento para dez anos, ela parecia estar ficando cada vez mais para trás. Ela veio para a YNAB sentindo-se desanimada com sua dívida crescente, mas apenas 18 meses depois de começar, ela mudou completamente suas finanças.

Coisas que realizamos desde o início do YNAB

- Saiu da bóia do cartão de crédito

- Fundos de amortização estabelecidos para despesas conhecidas

- Construiu um fundo de emergência de US$ 1.000

- Pagamos nossos cartões de crédito

- Tenho um mês de antecedência

- Pagamento da linha de crédito home equity (HELOC)

- Aumentamos nosso patrimônio líquido em 303%

- Economizou mais de US$ 18 mil em menos de um ano

- Paguei o empréstimo do carro

- Alguns pontos a menos de uma pontuação de crédito FICO perfeita

- Reformei sem culpa um recanto de café da manhã para torná-lo um local de escritório mais tranquilo e sereno

Seu patrimônio líquido passou de negativo para positivo.

Sua transformação é incrível e aconteceu tão rapidamente em retrospecto, mas ela será a primeira a dizer que não aconteceu da noite para o dia. Aqui está a história dela – ou você pode ler a série completa passo a passo em suas próprias palavras aqui.

Nunca poderíamos avançar

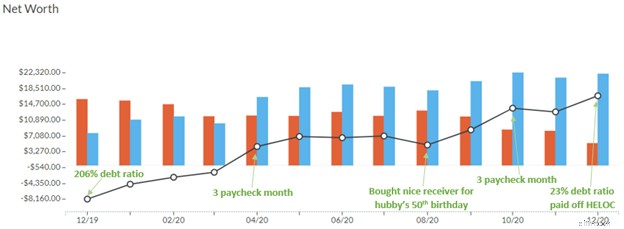

Quando Krys e seu marido começaram a YNAB, eles tinham uma dívida de US$ 20.000.

“Nós nunca avançamos porque estávamos nesse ciclo de gastos excessivos e recuperação, que eu mal prestei atenção por muito tempo. Percebi que não estávamos em boa forma, mas fiquei com vergonha do que nos deixei fazer e enterrei um pouco a cabeça.”

Eles estavam orçando há quase uma década em Mint. Mas depois de um aumento, eles inadvertidamente estavam vivendo acima de suas posses quase todos os meses desde então.

O que começou como um passeio aparentemente inofensivo na bóia do cartão de crédito se transformou em uma espiral descendente depois que uma janela precisou ser substituída, uma máquina de lavar morreu e uma apendicectomia surpresa resultou em milhares de dólares em contas médicas.

“Eu senti que tinha um bom controle sobre nossas finanças. Até que eu não fiz.”

Algo tinha que mudar

Um dia, Krys decidiu fazer algo a respeito.

“Você já levou um tapa na cara, forte? Bem, esse sentimento? Foi isso que senti quando examinei nossas finanças. Isso machuca. Fisicamente."

Ela começou a usar o YNAB em 2 de novembro de 2019, impulsionada pela dor de olhar para suas finanças e desesperada para mudar suas circunstâncias.

“Não estou FELIZ com isso, mas nossa situação está clara para mim. E é assim que começamos.”

Começamos a construir o Momentum

No primeiro mês, Krys pagou US$ 1.500 em dívidas.

“Eu pensei que sabia como estávamos indo, mas isso foi tão revelador!”

No final de dezembro, eles haviam pago US$ 3.000. Um mês depois, eles haviam acumulado US$ 4.000 em economias de emergência – uma medida que se mostraria extremamente prudente com março de 2020 chegando.

“Mudar nossos hábitos de consumo não foi fácil. Essa merda é difícil, pessoal! Mas vamos continuar tentando”.

Encontrei meu ritmo

O orçamento é um hábito, assim como o exercício. E para Krys, ela encontrou seu ritmo naqueles primeiros meses.

Rotina de orçamento de Krys:

- Todas as manhãs:passei alguns minutos conciliando contas.

- Todo sábado de manhã:eu fazia uma revisão semanal e pagava os saldos do cartão de crédito a cada duas semanas.

- Último sábado do mês:fiz uma revisão mensal e atribuí dinheiro para o próximo mês da categoria "Renda do próximo mês".

Saiba mais sobre como configurar um rotina de orçamento isso funciona!

Em março, o segundo cartão de crédito foi pago.

Temos um mês pela frente

Depois de pagar o segundo cartão de crédito, Krys voltou seu foco para um mês de antecedência. Para chegar lá, Krys criou uma categoria de “Renda para o próximo mês” (IFNM), onde colocava qualquer renda auferida no mês atual. Assim que o mês seguinte chegou, ela liberou dinheiro dessa categoria para financiar o novo mês. Toda vez que um contracheque atingia, ele entrava na categoria IFNM para ser lançado no mês seguinte. Essa configuração criou uma lacuna entre o dinheiro entrando e saindo, o que significava que Krys estava cada vez mais longe do ciclo de salário em salário.

Em outubro, eles pagaram metade de sua dívida e economizaram mais de US$ 18.000 em dinheiro. Toda vez que eles recebiam dinheiro extra – seja de um mês de três salários, um reembolso de impostos ou dinheiro de estímulo, eles canalizavam o dinheiro para seus objetivos financeiros.

Eliminar os saldos da dívida um por um

No início de 2020, Krys havia estabelecido oito metas financeiras muito específicas e grandiosas. Quando eles pagaram sua linha de crédito de capital próprio (HELOC) em dezembro, isso significava que todos os seus objetivos foram eliminados, apesar de um ano muito difícil e difícil.

“Literalmente, estabeleci as metas sem saber como as alcançaria e descobri que posso fazer tudo. É Magica. não sei mais como explicar. Magia."

Com seus grandes objetivos financeiros eliminados, isso significava que eles estavam em melhor forma financeira do que em muito tempo, e isso a deixou mais bem preparada para o que quer que o futuro reservasse.

Onde estamos agora

Após uma conclusão bem-sucedida das metas financeiras em 2020, Krys criou uma nova lista para 2021:

- Faça uma revisão anual do orçamento.

- Pesquisar bancos para contas de poupança.

- Estabeleça uma categoria de orçamento de Atos de Bondade Aleatórios (RAK) e gaste tudo.

- Financie US$ 5.000 em melhorias na casa usando dinheiro.

- Pague o empréstimo do carro

- Aguarde dois meses.

- Reabasteça o fundo da faculdade.

Os três primeiros gols foram anulados em fevereiro de 2021.

Graças a algum dinheiro de estímulo em março, Krys pagou os US $ 5 mil restantes no empréstimo do carro – o último do saldo de quase US $ 20 mil que eles carregavam quando começaram a YNAB.

A vida lança bolas curvas

Em abril, a vida deu a Krys uma reviravolta quando seu departamento foi terceirizado e ela foi demitida.

“Ainda estou em choque, mas não estou em pânico. Estou muito, muito grata por ter estado tão “dentro” da YNAB no último ano, porque sem essa mudança financeira completa, isso seria absolutamente devastador para minha família.”

Livre do estresse financeiro, Krys conseguiu fazer uma pausa e descobrir o que ela realmente quer fazer.

“Descobri o que quero fazer a seguir. Eu quero liderar. Eu quero usar minha mente analítica para ser um pensamento estratégico e amplo. Quero encorajar e orientar outras pessoas. Agora só preciso encontrar o lugar certo para fazer tudo isso.”

Suas fortes bases financeiras lhe deram algum espaço para descobrir isso. Ela não teve que se apressar em um trabalho que não era o ajuste certo.

E isso não é tudo que seu orçamento foi capaz de oferecer:

“Eu também preciso cortar o cabelo. E algumas roupas novas de entrevista para adultos. E uma chapinha para estilizar esse novo corte de cabelo como as crianças legais fazem. O que são ondas de praia, afinal?”

Temos total confiança de que ela vai acabar com essa ordem de negócios em pouco tempo e encontrar um ajuste perfeito para sua tenacidade e foco.

O progresso financeiro às vezes pode parecer dolorosamente lento, especialmente porque geralmente é composto de pequenas mudanças diárias. Para Krys, no que pode ter parecido o mais curto período de tempo – ela empilhou 18 meses de pequenas mudanças diárias para mudar completamente a trajetória de sua saúde financeira.

Basta pensar o que você poderia fazer.

Controle suas finanças com a ajuda da YNAB. Crie seu primeiro orçamento e experimente gratuitamente por 34 dias. Sem cartão de crédito, sem compromisso.

-

Como aumentar seu patrimônio líquido

Seu patrimônio líquido é uma grande medida de sua riqueza pessoal e você deseja que esse número cresça com o tempo. Mas como você pode fazer isso acontecer? Seu patrimônio líquido é uma grande medida

-

Como determinar seu patrimônio líquido

O patrimônio líquido é em grande parte equilibrar seus ativos com sua dívida para ver para que lado e até onde você se inclina. Quando você era mais jovem, você já se perguntou se seria alguma coisa?

despesas

- Este é o nosso patrimônio líquido médio - e é sombrio

- Ser proprietário:vale a pena?

- Como calcular seu patrimônio líquido

- Como aumentar seu patrimônio líquido

- Quanto valem as estrelas da TV no horário nobre?

- O que é patrimônio líquido e como calcular

- Como decidir se uma compra vale a pena

- Como eu construí uma rede de segurança financeira

-

Como aumentar seu patrimônio líquido em US $ 5.000 por mês

Como aumentar seu patrimônio líquido em US $ 5.000 por mês Para algumas pessoas, aumentar seu patrimônio líquido em US$ 5.000 por mês pode parecer loucura. Para outros, pode parecer normal. Aumentar seu patrimônio líquido em US $ 5.000 por mês significa ver s...

-

Como fazer compras no supermercado uma vez por mês

Como fazer compras no supermercado uma vez por mês Faço planejamento de refeições e uma viagem primária ao supermercado por mês, e faço isso desde 2014. Fazer compras de supermercado uma vez por mês traz muitos benefícios para nossa família e nos ajud...